小行家AI陪跑|AI芯片观察

DeepSeek的故事,又往前走了一步。

7月7日,多家媒体援引路透社报道称,DeepSeek正在推进自研AI推理芯片,目标是减少对Nvidia、华为等外部芯片供应的依赖。报道也强调,这件事仍处在早期阶段,公司正在与外部伙伴合作,并扩充芯片设计团队。

所以先别急着喊“DeepSeek要取代谁”。这条新闻真正值得关注的地方是:低成本模型之后,大模型公司的竞争正在进入推理成本、硬件可控性和软件生态的深水区。

图1:DeepSeek的核心线索,是从模型效率延伸到推理成本和供应控制。

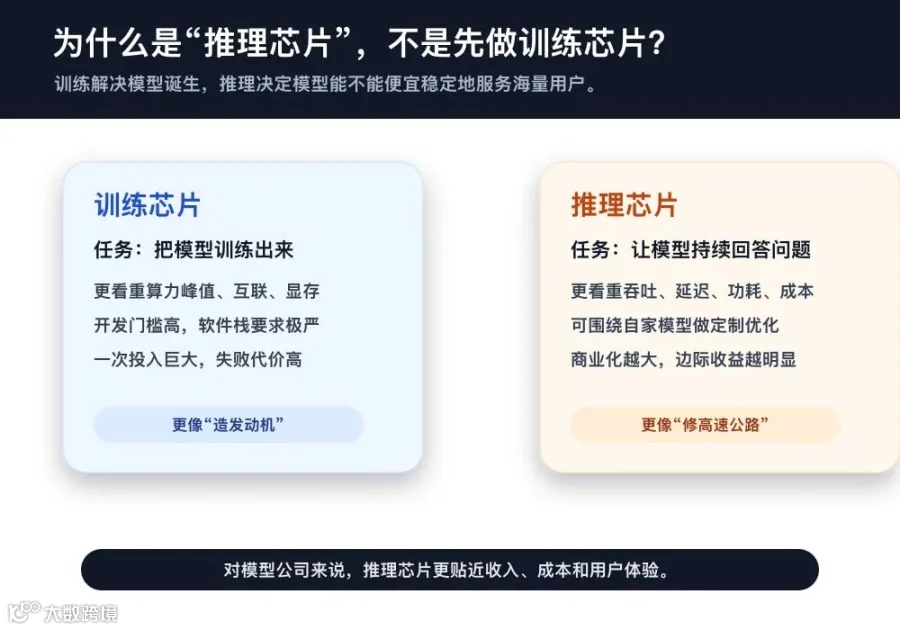

为什么是推理芯片?

很多人一听“AI芯片”,第一反应是训练大模型。但这次报道的重点是推理芯片,也就是让已经训练好的模型在真实业务里持续回答问题。

训练像造一座模型工厂,推理像每天开门营业。训练决定模型能力上限,推理决定服务成本、响应速度、并发能力和商业化毛利。一个模型如果用户越多亏得越多,技术再漂亮也很难变成长期生意。

DeepSeek原本就以效率出圈。DeepSeek-V3技术报告里披露,V3是671B总参数、每个token激活37B参数的MoE模型,并采用MLA等结构提升推理效率;完整训练只用了2.788M H800 GPU小时。它过去证明的是“模型可以更省”,如果再往推理芯片走,证明的就是“服务也可以更省”。

图2:推理芯片更贴近收入、成本和用户体验,所以更容易成为模型公司的下一步。

这不是单纯的“国产替代”故事

当然,外部环境是背景。美国出口管制让中国AI公司难以稳定获得最新Nvidia高端芯片,国内替代方案也会受到性能、软件生态、供应节奏的约束。报道提到,DeepSeek希望减少对Nvidia和华为的依赖,这背后是供应链安全的现实压力。

但只把它理解成“换一个供应商”,就浅了。

真正的趋势是:模型公司不想只做“租算力的人”。当模型结构、推理框架、部署场景和芯片架构能一起设计时,成本和性能才可能被系统性压下来。美国的Microsoft、Google、Meta都在做自研或定制AI芯片,本质上也是这个逻辑:不是为了炫技,而是为了让海量AI服务不被基础设施成本吞掉。

难点不在“画一颗芯片”

这里也要降温。推进自研,不等于马上量产;做推理芯片,也不等于能立刻替代成熟GPU生态。

芯片设计只是第一关。后面还有制造、封装、良率、供应链、集群互联、编译器、运行时、算子库、模型适配、运维工具。AI芯片难就难在,它不是一块孤零零的硬件,而是一套软硬件系统。

Nvidia强的地方,也不只是GPU,而是CUDA、生态、开发者习惯和数据中心级系统能力。DeepSeek如果真的往自研推理芯片走,最关键的看点不是“流片成功”四个字,而是它能否把自家模型、推理框架、芯片和部署工具做成闭环。

图3:AI芯片的长期门槛,是模型、芯片和软件栈一起协同。

对普通企业有什么启发?

第一,别只看模型报价,要看推理成本结构。API价格便宜不代表长期稳定,背后有没有足够算力、有没有国产硬件适配、有没有服务连续性,都会影响企业级落地。

第二,别只问“模型多强”,要问“部署在哪”。未来企业选择AI方案,可能会越来越在意:是公有云、私有化、本地一体机,还是行业专用推理集群?同一个模型,部署方式不同,成本、延迟、数据安全和可控性完全不同。

第三,国产AI的竞争会从“模型可用”进入“系统可用”。模型只是第一层,真正能撑住业务的,是模型、芯片、框架、工具链、运维和生态一起交付。

DeepSeek的新考题

DeepSeek过去让外界看到,中国团队可以用更聪明的模型结构和工程方法,把大模型成本打下来。现在如果它推进自研推理芯片,等于把这套思路继续往底层走:不只优化模型本身,还优化模型运行的地基。

这件事短期不该被神化。它还处在早期,报道没有给出量产时间、制程、性能、代工伙伴或真实成本数据。但长期看,它指向了一个很清楚的方向:大模型公司的护城河,正在从参数、算法和开源声量,延伸到推理基础设施。

未来AI公司的竞争,可能会越来越像一场垂直整合能力考试:模型会不会做,芯片能不能跑,软件栈稳不稳,单位推理成本能不能降,客户服务能不能持续。

所以,DeepSeek自研推理芯片这条消息,真正提醒我们的不是“谁要挑战谁”,而是:AI下半场,成本控制权就是商业化控制权。