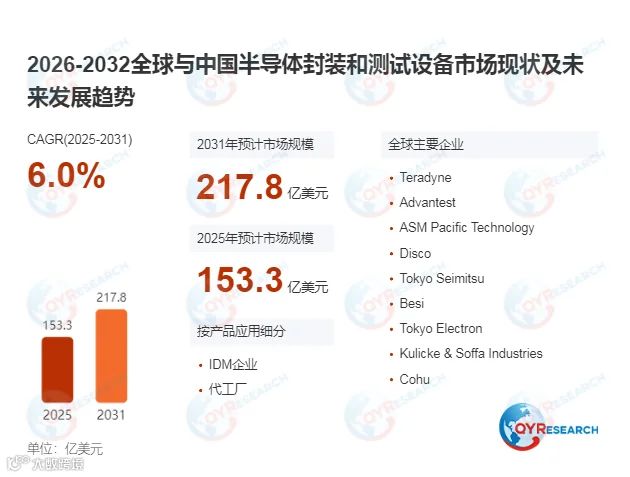

在全球先进制程芯片迭代、异构封装渗透率持续攀升的背景下,承担芯片后道制造核心职能的半导体封装和测试设备正迎来稳健增长窗口。当前大量晶圆厂与封测代工厂普遍面临传统后道产线适配先进封装能力不足、设备稼动率偏低导致产能爬坡缓慢的转型痛点,而高精度引线键合设备、高速测试机等核心装备可实现封装环节的微米级精度管控与全参数性能快速校验,为先进封装大规模量产提供核心支撑。据QYResearch(北京恒州博智国际信息咨询有限公司)统计及预测,2025年全球半导体封装和测试设备市场销售额达到153.3亿美元,预计2031年将达到217.8亿美元,年复合增长率(CAGR)为6.0%(2025-2031)。

半导体封装和测试设备是芯片后道制造的核心装备集群,其中半导体封装设备覆盖磨片、晶圆切割、引线键合、塑封等全加工环节,核心品类包括贴片机、切割减薄设备、键合机等,核心作用是为芯片提供物理防护、优化散热性能并实现电信号稳定传输;半导体测试设备则以测试机、探针台、分选机为核心,用于筛选出存在结构缺陷、性能不达标的产品,保障终端交付良率。

受全球半导体产能向中国大陆转移驱动,半导体封装和测试设备在先进封装产线的部署密度持续提升,其中半导体封装设备是规模更大的细分品类,2023年市场规模达78.43亿美元,占总销售额的53.94%。

全球半导体封装和测试设备市场呈现“海外龙头垄断核心赛道、本土厂商加速突围”的竞争格局。全球核心厂商包括Teradyne、Advantest、ASM Pacific Technology等国际头部企业,行业长期由欧美日厂商占据主导地位,技术竞争聚焦于键合精度微米级优化、测试机多通道并行处理能力与先进封装工艺适配性提升。中国受半导体供应链自主可控需求驱动,长川科技、华峰测控等本土厂商的产品性能持续迭代,逐步在成熟制程封测产线实现批量导入,市场份额稳步提升。

下游需求结构呈现清晰的分层特征。封测代工厂是最大的下游应用场景,2023年市场规模达110.02亿美元,占总销售额的75.68%,大量初创半导体企业选择将制造与封测环节外包,持续拉动代工厂的设备采购需求,该领域的设备应用占比将保持小幅稳健增长。

从区域分布来看,中国大陆作为全球最大的半导体产品消费市场,消费了全球约一半的半导体产品,是需求增速最快的核心区域,北美、欧洲、日本、韩国依托深厚的半导体产业基础,占据高端设备市场的主要份额。

行业增长的核心动力来自三大维度:其一,全球先进封装产能扩张潮拉动高精度半导体封装设备的刚性需求;其二,终端消费电子、新能源汽车等下游场景的芯片需求扩容,进一步打开测试设备的增量市场空间;其三,国内政策扶持叠加供应链自主可控趋势,推动本土封测设备厂商的导入验证进程持续加速。

展望未来,6.0%的稳健年复合增长率将支撑行业持续扩容,半导体封装和测试设备作为芯片后道制造的核心支撑,将为全球先进封装产业的快速落地提供核心装备保障。