关注我们→点击主页右上角→设为“星标🌟”,及时收到更新通知

今年夏天,欧洲经历极端高温,制冷变成刚需,民众疯狂抢购空调。

海关总署数据显示,2026年上半年,中国对欧盟空调出口额达37.6亿美元,同比增长43.2%,创历史同期新高;仅6月单月,对欧空调出口就同比飙升了72.8%。

欧洲在售的空调整机,大约80%至90%来自中国品牌及中国制造产能。中国品牌格力、海尔、美的已占据欧洲市场32%的零售量。

我们从这件事出发,看看全球空调市场前景如何,欧洲市场增长率可长期持续吗?空调产能和市场主要掌握在哪些企业手里?

2026年4月,美国全球市场洞察公司发布行研报告《空调系统市场规模与份额(2026-2035)》(Air Conditioning System Market Size & Share 2026-2035)。

全球市场洞察公司(Global Market Insights Inc.,GMI)是一家美国行业市场研究与咨询公司,特色是人工一手调研与数据挖掘相结合,为客户提供市场规模、竞争情报及增长战略等定制化商业洞察报告服务。公司已发布超过1.3万份报告,覆盖20多个行业领域,服务全球5,000多家客户。

报告原文为英语,中企出海研究将介绍编译其重点内容,以供学习参考,编译内容不代表译者观点。本文全文约2600字。

— ༄ —

▍01 全球空调市场规模和支撑增长原因

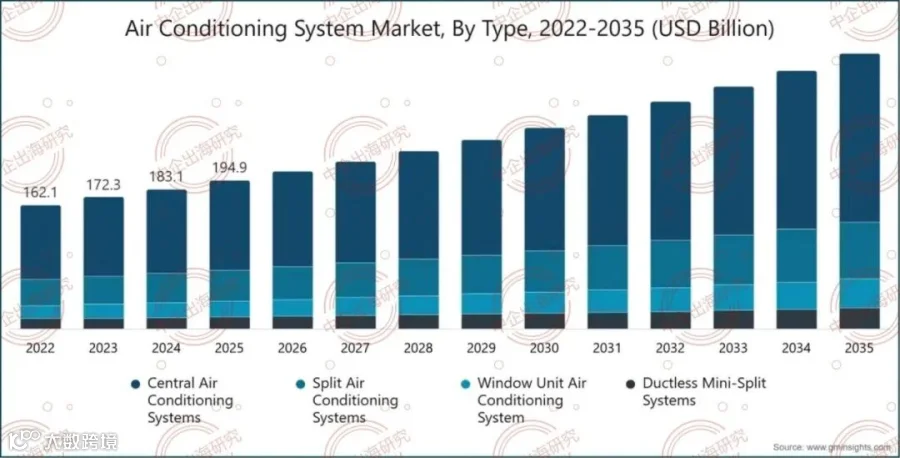

2025年全球空调市场估计规模为1949亿美元。根据全球市场洞察公司最新报告,预计从2026年到2035年,全球空调市场估计规模将从2066亿美元增长到3612亿美元,复合年增长率为6.4%。

增长原因有几个方面。

(一)气候因素加强刚需

全球气温持续上升,热浪愈发频繁和猛烈,夏季越来越长。尤其是在城市地区,热岛效应让温度进一步攀升,对空调的需求更加迫切。

住宅、商业和工业建筑越来越依赖空调系统来维持热舒适度,制冷已成为保障基本生活质量的必需品。

可以预见的是,随着气候变异性持续加剧,市场对可靠、节能且可持续的空调的需求预计将保持强劲,形成结构坚实的市场基础。

(二)经济因素加速普及

在新兴经济体,人均可支配收入的增长和生活水平的提高正在加速空调的普及。越来越多的家庭正在从风扇等基础降温设备转向空调系统。

这种转变在亚太、中东、非洲和拉丁美洲尤为明显。不断壮大的中产群体和日益改善的融资条件,既推动了首次购买,也催生了向高端机型的升级需求。

与此同时,商业空间——办公楼、零售店、酒店——对室内环境舒适度的要求也在提升,进一步拉动了商用空调的市场需求。

(三)功能升级刺激替代需求

技术进步和智能功能的整合正在塑造空调系统市场中发挥着关键作用。

在发达市场,老旧暖通空调基础设施的更换仍是关键的增长驱动力。电价上涨和更严格的节能标准的实施,加速了逆变器系统和可变制冷剂流量(VRF)系统等先进技术的采用。由于这些技术能够降低功耗、提供精确的温度控制,并提升整体运行效率,相较于传统空调,新款空调越来越受到青睐。

采用智能恒温器、物联网(IoT)以及基于手机应用程序(APP)连接空调的解决方案,使用户能够优化能源消耗、安排运行并进行预测性维护。这些先进功能对注重环保的消费者和希望减少碳足迹的企业尤为有吸引力。

此外,对产品差异化和高端定价策略的关注日益增长,推动了高性能空调型号开发,配备先进空气过滤技术、降噪能力和可定制设置。

这些创新不仅刺激了替代需求,也支持了市场的长期增长和多元化。

▍02 按类型划分的空调细分市场

(一)按照型号划分

按照型号划分,空调分为中央空调系统、分体空调系统、窗式空调系统和无管道迷你分体空调系统。中央空调系统在2025年创造了约1182亿美元的市场收入,预计2026年至2035年复合年增长率将达到6.5%。

(二)按照用途划分

按照用途划分,空调市场包括居民住宅空调、商业空调和工业空调。商用空调成为领导者,2025年占据总市场份额的39.8%,预计2026年至2035年复合年增长率为6.3%。

办公楼、购物中心、酒店、医院、机场、数据中心、教育机构和零售综合体,都需要可靠、集中且容量大的先进商用暖通空调解决方案。

此外,IT与数据中心、医疗、酒店和物流等行业的增长也在提升对精密和连续冷却系统的需求。

(三)按照分销渠道划分

按照分销渠道划分,空调的分销渠道涵盖直销和间接销售。间接分销渠道成为领导者,2025年占据总市场份额的68.6%,预计2026年至2035年复合年增长率为6.3%。

间接渠道包括经销商、分销商、批发商、零售商以及电商平台。线上销售平台提升了可见性和便利性,尤其是在分体式和窗式空调方面。

▍03 不同国别区域的空调细分市场

(一)北美空调系统市场

美国主导了整个北美空调市场,2025年估值为434亿美元,预计2026年至2035年复合年增长率为6.5%。

(二)欧洲空调系统市场

在欧洲市场,德国空调市场预计将在2026年至2035年间经历显著增长。

德国强大的经济基础、高购买力以及对现有住房翻新的重视,支撑了对现代高效空调系统的稳定需求。该国政府在气候行动和电气化项目下对节能暖通空调系统的激励措施,进一步推动了市场扩张。

(三)亚太空调系统市场

在亚太市场,中国2025年占有40%的空调市场份额,预计2026年至2035年复合年增长率为6.5%。

可支配收入的增加推动了空调的广泛应用,包括从入门级空调升级到节能和智能系统。

此外,中国作为全球制造中心,拥有强大的国内暖通空调制造生态系统、成本优势和广泛的分销网络,支持了高市场渗透率和具有竞争力的价格。

(四)中东和非洲空调系统市场

在中东和非洲市场,沙特阿拉伯在2025年占据了33%的空调市场份额,预计2026年至2035年将实现增长。

持续的高温、漫长的夏季以及热浪发生率的上升,使得空调成为不可或缺的需求。此外,商业基础设施、数据中心、旅游业和工业多元化的投资增加,推动了对集中式、VRF和精密冷却系统的需求。

▍04 全球空调市场的头部企业

2025年,全球市场上的主要空调制造商为大金工业株式会社、凯利环球公司、LG电子、美的集团和三菱电机,合计占有约45%的市场份额。

按照首字母顺序排列,全球前15大主要空调制造商企业名单如下:

博世(Bosch),德国

大金(Daikin Industries, Ltd.),日本

格力电器(Gree Electric Appliances Inc.),中国

海尔集团(Haier Group Corporation),中国

江森自控(Johnson Controls),美国

开利全球(Carrier Global Corporation),美国

LG电子(LG Electronics),韩国

蓝星(Blue Star Limited),印度

美的集团(Midea Group),中国

瑞美制造(Rheem Manufacturing Company),美国

三菱电机(Mitsubishi Electric Corporation),日本

三星电子(Samsung Electronics Co., Ltd.),韩国

松下电器(Panasonic Corporation),日本

特灵科技(Trane Technologies (Ingersoll Rand)),美国

沃尔塔斯(Voltas Limited),印度

— ༄ —

信息过剩时代,感谢耐心阅读

欢迎点赞、推荐、留言交流

⬇ 点击合集,可查看相关其他内容

⬇ 点击阅读原文或回复留言,可查看原文

— END —