一笔近 30 亿美元的融资,在 AI 时代催生出一个备受瞩目的“反字节联盟”叙事。

7 月 2 日,港交所公告显示,快手旗下视频生成大模型“可灵 AI"完成最高 30 亿美元增资,创下全球视频大模型领域最大融资纪录,正式开启独立商业化进程。

相较于融资规模,市场更关注阿里、腾讯、百度三家巨头罕见同框。舆论将此解读为"BAT 阻击字节”的战略同盟。然而深入分析可知,这实则是一场各取所需的战略卡位:三家持股比例极低,主营业务在多赛道仍激烈竞争,仅在面对共同竞争对手时,选择抱团押注可灵 AI。

融资详情与估值逻辑

本次增资分两阶段落地:首批 21 家投资者注资 20.28 亿美元;同日 15 家追加投资者签署协议,追加出资 7.66 亿美元。协议设置 60 天认购窗口期,总增资额上限为 30 亿美元,对应增发股权占可灵扩股后总股本的 16.67%。

据此推算,可灵投后估值约 180 亿美元,较此前市场传言的 200 亿美元下调 10%,侧面印证一级市场对 AI 视频赛道的投资热度趋于理性。

本轮融资参与主体主要分为五类:

- 地方国资与政府引导基金(如上海国方数科,为最大单一外部投资者);

- 券商与银行系资本(如中信证券投资、金石翎枢等);

- 知名 PE/VC 机构(如 CPE 源峰、启明创投等);

- 产业资本(除 BAT 外,还有华策影视旗下基金等);

- 海外资本(如中东背景资金 BlueFive 等)。

具体到 BAT 阵营,腾讯合计持股 1.12%,阿里持股 1.11%,百度持股 0.28%。三家合计持股仅 2.51%,既无董事会席位也无重大事项否决权,本质为财务投资。快手通过全资附属公司仍持有可灵 68.33% 的股权,保持绝对控股并合并报表。

BAT 抱团背后的各自算盘

所谓“围堵字节同盟”更多是市场情绪渲染。剖析三家巨头的投资账本可见,其诉求截然不同,且在云计算、大模型等核心赛道互为劲敌。

阿里:进可攻退可守的战略卡位

AI 视频模型是算力消耗大户,可灵的扩张将直接为阿里云带来营收增量。同时,阿里缺乏自有短视频社区,可借助可灵触达海外创作者与企业客户,完善下游内容与营销场景布局。

腾讯:以投资换时间与能力

腾讯希望借此分流字节在 AI 视频赛道的市场份额。鉴于自研智影模型迭代缓慢,投资可灵相当于快速获取成熟的视频生成能力,降低视频号、广告及游戏产业链的自研试错成本。

百度:补齐多模态短板

百度诉求最为直接:利用低成本快速获得视频生成 API 能力,弥补文心大模型在视频多模态领域的滞后,完善 AI 搜索与智能体生态闭环。

尽管暂时站在同一战壕,但云服务等核心业务的竞争底色决定了 BAT 不可能形成真正的战略同盟。此外,各方核心资产(算力、流量、入口)难以毫无保留地开放给仅持股 1% 左右的第三方,所谓的生态协同更多停留在商务层面。

可灵的挑战与差异化路径

面对字节跳动“抖音 + 剪映+Seedance"形成的强大闭环,可灵缺乏 C 端流量入口和国民级创作工具,获客成本远高于对手。数据显示,2026 年春节期间 Seedance 月活约为可灵的 4 倍。

对此,可灵选择差异化落地路径:不正面硬刚字节的 ToB 体系,而是依托专业创作者市场,重点突破海外付费用户,对接文娱产业方,走“工具 + 内容生态”路线。2026 年戛纳国际创意节上,使用可灵制作的影片首次获得 AI Craft 类别奖项,标志着其在专业创作基础设施领域获得行业认可。

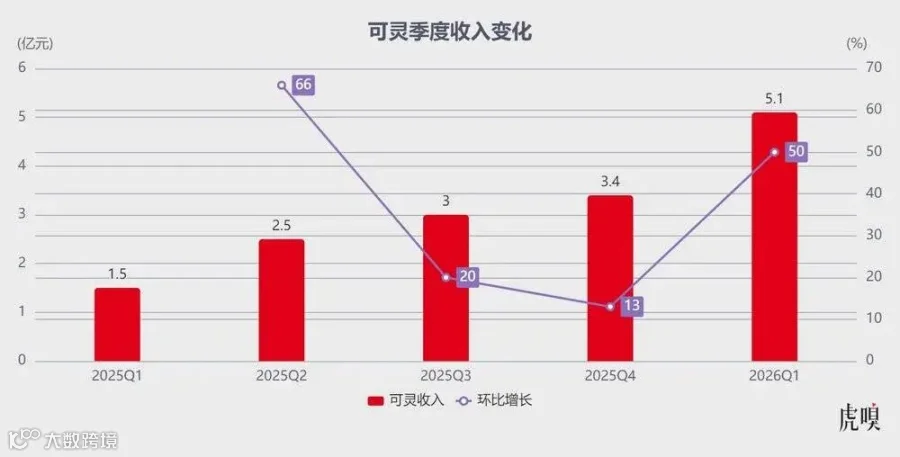

基本面数据显示,可灵 2025 年全年营收约 10.4 亿元,2026 年一季度营收超 6.5 亿元,同比增长超 300%,ARR(年度经常性收入)从一年前的 1 亿美元跃升至近 5 亿美元。

然而,可灵仍面临多重现实挑战:

- 技术壁垒不坚固:在第三方排行榜中,可灵落后于字节 Seedance 2.0 及阿里 HappyHorse-1.0。且核心人才流动(如初代开发者加入阿里)可能直接冲击竞争格局。

- 核心基本盘承压:P 端付费订阅是收入支柱,但提价空间见顶。海外市场竞争加剧,字节 CapCut 全球化推进迅速,可灵的海外黄金窗口期正在收窄。

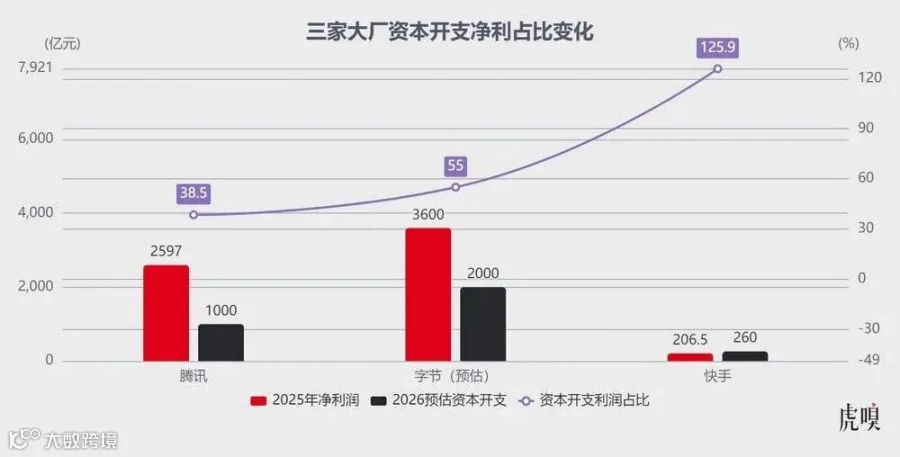

- 底层算力差距:字节 2026 年计划资本支出约 2000 亿元,远超快手的 260 亿元,单一模型投入规模差距明显。

独立融资使可灵获得自主造血能力,不再完全依赖快手输血,这也是分拆的重要战略意义之一。

一场估值重构的“阳谋”

抛开外部叙事,本次融资的核心推手实为快手。面对主业增速放缓、二级市场估值承压的局面,分拆可灵独立融资是一场精心设计的估值重构:用 AI 赛道的高估值叙事,对冲市场对传统互联网业务的低预期。

截至 2026 年 7 月 6 日,快手总市值约 1990 亿港元,较历史高点跌去近九成。而可灵 AI 投后估值 180 亿美元,已占到快手总市值的 70% 以上。一块收入占比不足 1% 的业务撑起母公司大半市值,折射出资本市场从“流量变现”向"AI 高增长”叙事的剧烈切换。

这种估值倒挂背后存在风险:

- ARR 数据波动性大:不同统计口径下 ARR 数据差异显著,估值对短期收入波动高度敏感。

- 赛道估值错位:市场套用通用大模型估值倍率至垂直的视频生成赛道,存在泡沫嫌疑。

- 高增长兑现难:支撑高估值需假设未来一年实现 330% 的增长,在竞争加剧背景下难度极大。

值得注意的是,增资协议设置了明确的上市对赌条款:若可灵未能在 2031 年 10 月前完成合格上市,投资者有权要求公司以原始本金加年化 8% 单利回购股权。这既是风险兜底,也侧面印证各方清楚可灵需要足够长的时间来消化高估值。

综上,“反字节联盟”仅是市场段子,“估值重构”才是快手的真实意图。30 亿美元融资虽为可灵提供了加速迭代和拓展市场的弹药,但其未来取决于模型迭代速度、商业化兑现能力及全球渗透深度。独立融资只是拿到了长跑入场券,真正的考验才刚刚开始。

作者 / 黄青春