“2026 年,注定要在中国跨境电商的历史上刻下一个重重的记号。”

海关总署 6 月数据显示,2025 年我国跨境电商出口规模达 2.27 万亿元,同比增长 5.4%。虽数字仍在增长,但较此前两位数增幅已明显放缓。数据背后是更真切的行业寒意:欧盟 3 欧元固定关税正式落地,施行 35 年的低值包裹免税政策终结;美国 T86 免税清关通道彻底关闭,直邮小包成本近乎翻倍。

过去十年支撑行业野蛮生长的“低值免税 + 直邮小包 + 流量铺货”三角红利正快速退潮。这并非普通的政策波动,而是全球贸易监管体系对行业的系统性重构。草莽时代落幕,行业正式进入以合规、履约、供应链为核心的“制度型竞争”新时代。

十年狂奔,吃到的是什么红利?

跨境电商的爆发常被归结为中国供应链的强大,但这仅是一半真相。强大的制造能力是底座,真正的增长引擎实为三重制度与流量红利叠加出的套利空间。

低值免税的政策红利被极致利用

欧盟对 150 欧元以下、美国对 800 美元以下进口包裹的免税政策,本意为方便个人物品通关,却成为跨境低价模式的核心支柱。2024 年,涌入欧盟的低值跨境小包达 46 亿件,其中 91% 来自中国。单价极低的小商品凭借免税政策,在本土零售面前建立了绝对价格优势。

直邮小包的履约红利大幅降低门槛

依托万国邮政联盟体系和专线物流,中国直发包裹得以极低成本触达全球。卖家无需海外仓备货或承担库存风险,仅需一张营业执照和少量启动资金即可开店。这种“轻资产、高周转”模式吸引了百万级卖家涌入赛道。

流量铺货的平台红利放大规模效应

早期平台货品短缺,流量分配机制简单粗暴:SKU 越多,曝光概率越大,出单越多。彼时标品综合毛利轻松超过 35%,即便同质化严重或存在侵权擦边球行为,只要铺货够广即可盈利。

这三重红利环环相扣:免税让低价有利可图,直邮让低价有货可卖,铺货让规模快速上量。它们构成了野蛮生长年代的底层逻辑——本质上是监管空白期的制度套利,而非成熟产业的常态。

新政落地,低价模式为何崩塌?

2026 年的一系列新政精准打击了三角红利的每个环节,这是全链条的系统性规则重构。

免税套利空间被彻底封死

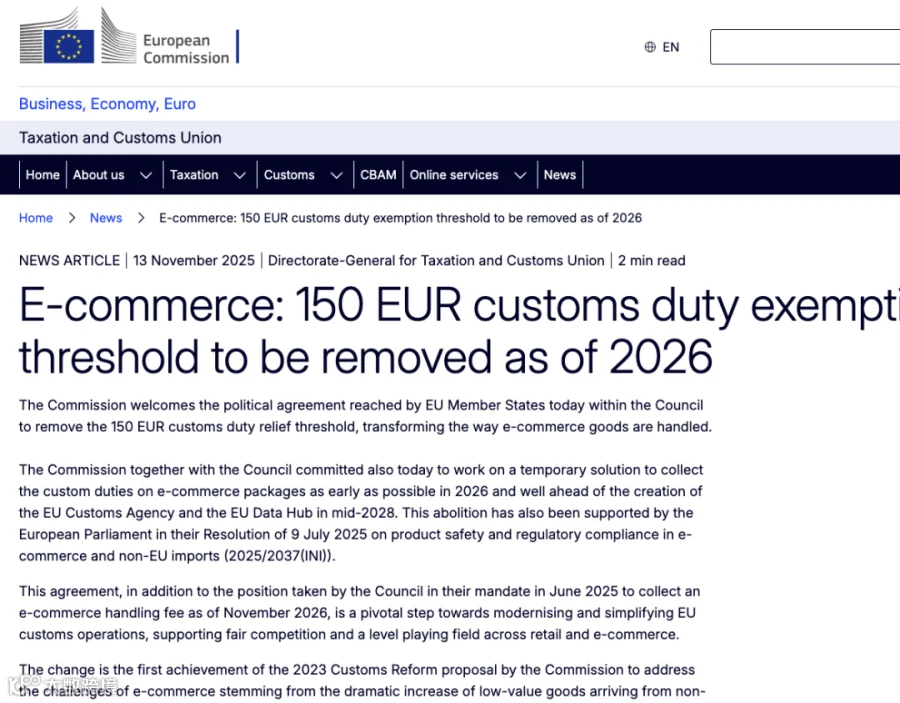

欧盟取消 150 欧元以下小包关税豁免,过渡期内每件征收 3 欧元固定关税,叠加 15% 至 27% 的增值税及清关服务费,单件直邮包裹综合成本增加 5 到 8 欧元。对于单价 10 欧元以下的商品,税费占比过半,价格优势瞬间蒸发。

美国通道关停致直邮转为亏损

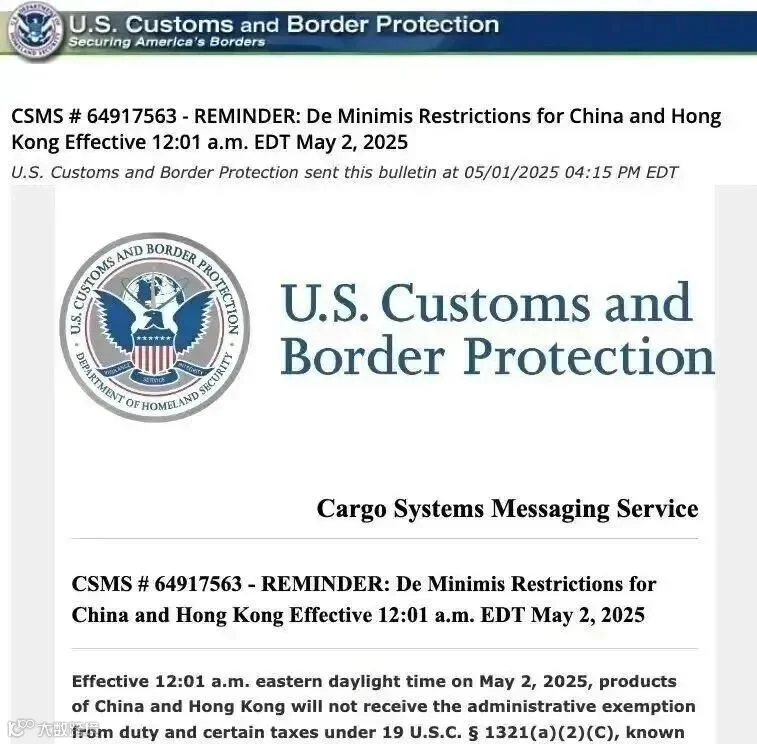

5 月 2 日起,针对中国内地及香港地区的 T86 简易清关通道全面关停。800 美元以下包裹须正式报关,按货值 30% 或每件 50 美元从高征收关税。客单价 20 美元以内的小商品,仅关税便超过货值本身,直邮业务从薄利直接转为亏损。

履约体系溃败与流量根基动摇

税费上涨导致清关时效拉长、买家拒收率上升,平台流量向其他渠道倾斜。今年 1 至 5 月,中国个人跨境电商商品出口同比下降 8.9%,对美出口跌幅达 19.5%。Temu、SHEIN 等平台已大规模关闭自发货入口,强制要求本土仓履约。

同时,铺货模式的流量根基彻底瓦解。平台广告点击成本三年涨幅超 200%,通货款平均毛利率跌破 5%,扣除广告和物流成本后基本持平甚至亏损。全平台上线 AI 知识产权巡检系统,图片相似度超 25% 即判定侵权,处罚升级为冻结回款和封店。靠盗图、蹭品牌的玩法风险已不可承受。

成本涨、流量贵、合规严,“三把刀”同时落下。“铺一万个 SKU,靠几百个出单养活全店”的逻辑彻底失效。超 46% 的跨境卖家利润下滑,大量中小铺货卖家正悄然离场。

制度竞争,新规则意味着什么?

当前困境并非周期性波动,而是行业底层规则的彻底切换——竞争核心已从“捕捉红利”转向“适配制度”。

合规能力:从“可选支出”变“入场门票”

过去靠不合规拉开成本差距的时代已结束。税务、知识产权、产品认证任何一块短板都可能导致出局。从欧盟 IOSS 增值税代扣、美国海关严审申报价值,到平台强制要求商标和认证资质,监管压力层层传导。85% 的头部卖家已建立全球知识产权保护体系,而中小卖家仍处于合规真空地带,两极分化加速。

履约体系:本地化成为“基础设施”

随着直邮失去成本优势,海外仓从“加分项”变为必选项。这不仅是物流方式的改变,更是运营逻辑的重构:需掌握本地库存周转、退换货规则、配送时效,并适配本地消费习惯。平台流量权重正从“价格最低”转向“履约最快最稳”,本地履约率成为新的流量通行证。

供应链价值:跳出低价泥潭的关键

低价路线走不通,增长只能依靠产品附加值。海关数据显示,2025 年跨境出口中,手机、数码产品及配件占比上升 2.6 个百分点,传统低附加值轻工品类持续下滑。未来竞争不再是成本压低,而是差异化产品开发、品牌认知建立。从“卖货”到“做品牌”,从“拼价格”到“拼价值”,是制度型竞争下的必然走向。

告别草莽,如何打好持久战?

站在 2026 年的节点回望,过去十年更像是一场监管滞后带来的红利盛宴。当下的阵痛,是行业回归正常商业逻辑的必经之路。

放弃赚快钱的路径依赖

必须彻底放弃“靠信息差、政策漏洞赚快钱”的思维。全球电商监管趋严是大势所趋,继欧盟之后,日本、加拿大、东南亚多国均在跟进低值包裹征税,合规化是全球统一方向。

从“运营技巧”转向“系统能力”

能力建设需从单纯的选品、广告投放转向懂合规、懂供应链、懂本地化经营。与其钻研规则空子,不如沉下心打磨产品、搭建合规体系、优化库存周转。这些“慢功夫”才是制度型竞争时代的真本事。

接受行业回归“正常生意”

心态上需接受行业从“暴利”回归“正常利润”。早年高额利润率是红利期的特殊产物,未来行业平均利润将向传统外贸靠拢,比拼的是精细化管理能力和供应链效率。唯有将成本、产品、服务做到极致的专业玩家方能生存。

三角红利的终结不是跨境电商的终点,而是高质量发展的起点。中国供应链的制造优势与全球消费数字化趋势依然存在,变化的只是游戏规则。从草莽生长到制度竞争,从红利狩猎到专业长跑,跨过这道门槛的玩家,才能站上下一个十年的牌桌。