PART ONE 行业概述

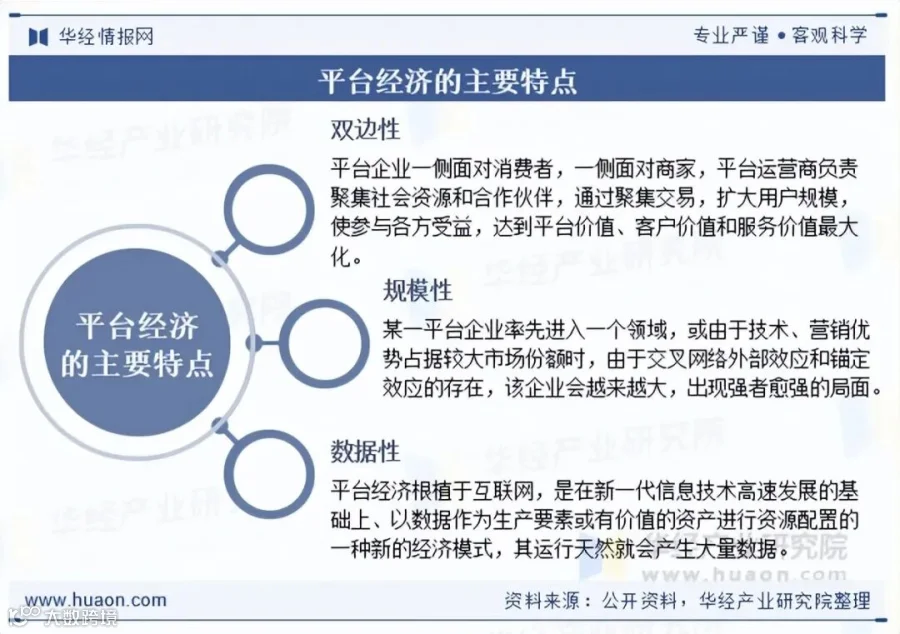

平台经济是以互联网为载体,依托数字技术、数据驱动和网络协同形成的新型经济形态,涵盖数字平台上各类经济关系的总和。其运行机制依赖算法规则与算力优化资源配置,广泛应用于生活消费、产业赋能及公共服务等多层级领域。

PART TWO 行业发展背景

数字经济涵盖所有以数字技术为基础的经济活动,范围广泛;而平台经济通过构建数字化多边市场,成为高效组织这些活动的关键模式。平台经济的核心功能在于连接、匹配与赋能,将数字技术、数据要素、生产者与消费者紧密相连,显著降低交易成本,加速数字技术普及与产业繁荣。2023 年,中国数字经济规模达 53.9 万亿元。

PART THREE 产业链结构

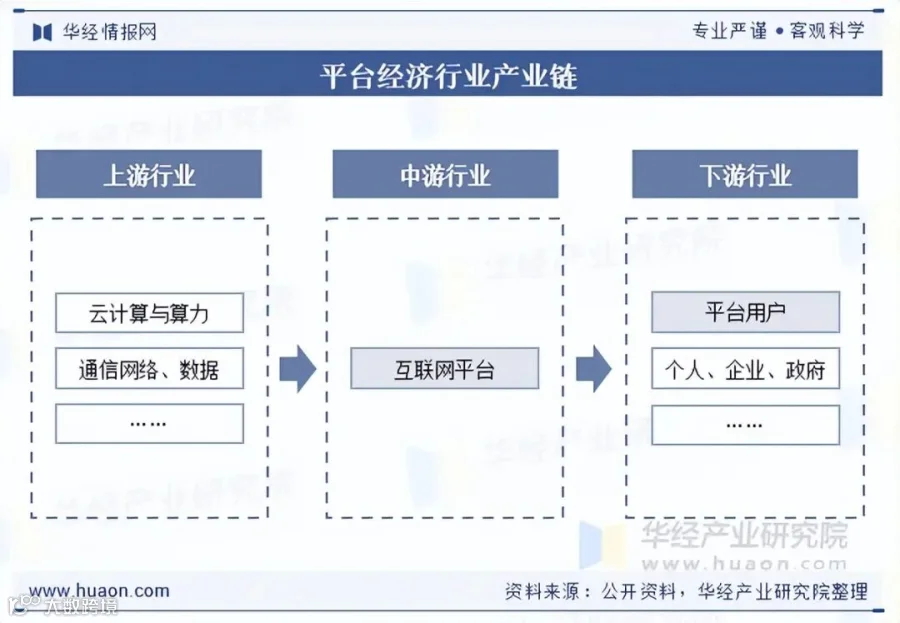

从产业链视角分析:

上游:基础设施与技术供给层,涉及云计算、算力、区块链、通信网络及数据要素等;

中游:平台运营与生态构建层,互联网平台作为载体,承担连接供需、资源匹配、交易撮合与生态治理等职能;

下游:终端需求与应用场景层,用户涵盖个人、企业及政府,应用场景落地于零售、本地生活、医疗健康、金融服务等实体领域。

PART FOUR 市场发展现状

当前,我国网民规模超 10 亿,为互联网平台提供了庞大的用户基础,网络效应显著放大。城市化进程加快与生活节奏提升,催生了对外卖、网约车、即时零售等服务的高度依赖。平台经济通过整合社会资源提供一站式服务,有效满足了消费者多元化需求。2024 年,中国平台经济市场规模约为 5.6 万亿元。

PART FIVE 竞争格局

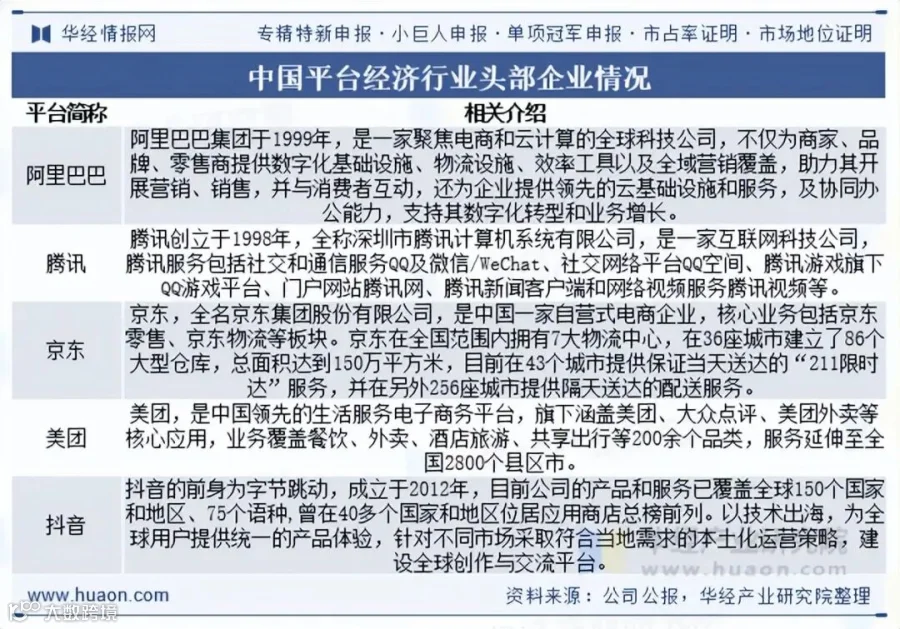

我国平台经济竞争格局呈现“头部集中、生态跨界、细分突围、监管重塑”四大特征。消费互联网存量博弈加剧,产业互联网成为新赛场。阿里、腾讯、京东、抖音、美团、拼多多等头部平台引领行业发展,竞争维度已从单一业务转向生态级对抗。

PART SIX 行业发展趋势

长远来看,我国平台经济将进入规范与创新并重的成熟期,呈现以下发展趋势:

技术升级为核心生产力

生成式 AI 将全面融入平台运营,数字人直播、智能客服、算法推荐等应用有助于降低成本、提升转化效率。头部平台通过大模型构建算法壁垒,推动从流量匹配向需求预判的效率跃迁。

产业端渗透与供应链打通

随着云计算、区块链等底层技术自主可控进程加快,工业互联网平台将依托技术优势打通供应链可信链路,降低产业协同成本,竞争边界从消费端向产业端深度渗透。

合规治理常态化

反垄断、数据安全、劳动权益保障等政策监管将进入常态化阶段,推动行业从专项整改转向长期合规发展。

华经产业研究院发布的《2026-2032 年中国平台经济行业市场深度评估及投资方向研究报告》,对行业发展现状、市场供需、上下游产业链及企业竞争格局进行了深入剖析,旨在降低企业投资风险,提升竞争力,并通过数据分析预测行业趋势,助力企业抢占市场先机。

华

经

情

报

网

www.huaon.com

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,主要提供传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告、工业园区大数据、产业链地图等产品和服务。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,并深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+"等新兴领域。