行业概述

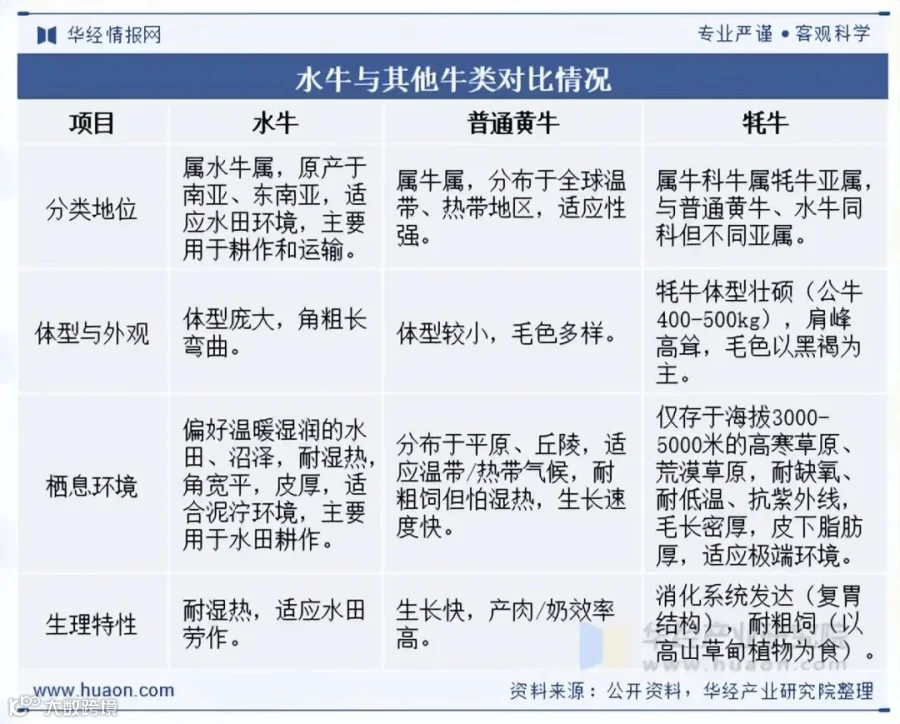

水牛属偶蹄目牛科哺乳动物,体型肥大,头大且雌雄均有角,皮厚无汗腺,因喜水习性而得名。其寿命可达 20 至 30 年,是中国重要的畜种资源,兼具乳用和肉用价值。长期以来,我国水牛以役用为主,当前亟需引进江河型水牛进行品种改良,以提升其乳肉性能及整体经济效益。

行业发展背景

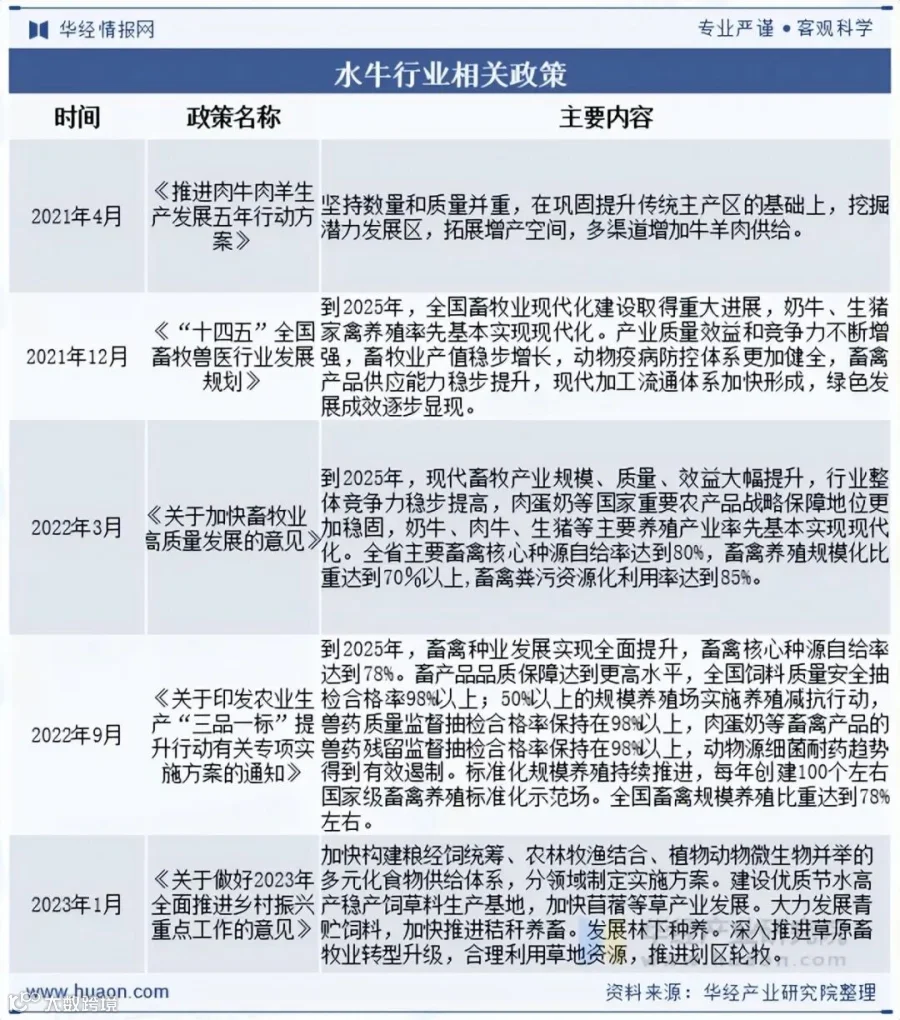

近年来,国家对水牛产业的重视程度显著提升,广西等地成为政策支持的核心区域。在中央与地方政府的双重推动下,通过财政补贴、技术培训等多元化扶持手段,有效激发了农户参与水牛奶生产的积极性,为我国水牛产业的规模化发展奠定了坚实基础。

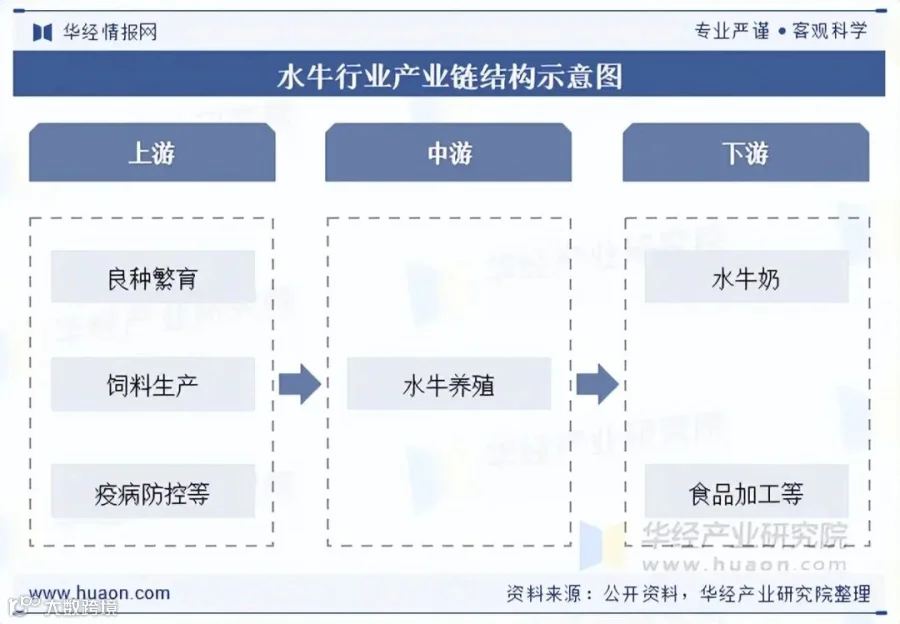

产业链结构

我国水牛产业链已覆盖育种、养殖、加工及副产品利用的全环节。上游聚焦良种繁育,配套饲料生产与疫病防控体系;中游推行“公司 + 合作社 + 农户”的规模化养殖模式,实现标准化饲养与粪污资源化;下游深耕深加工领域,乳制品企业开发巴氏奶、奶酪等高附加值产品,肉制品拓展高端餐饮市场,同时延伸皮革、工艺品等副产品价值链,构建起绿色可持续的循环经济闭环。

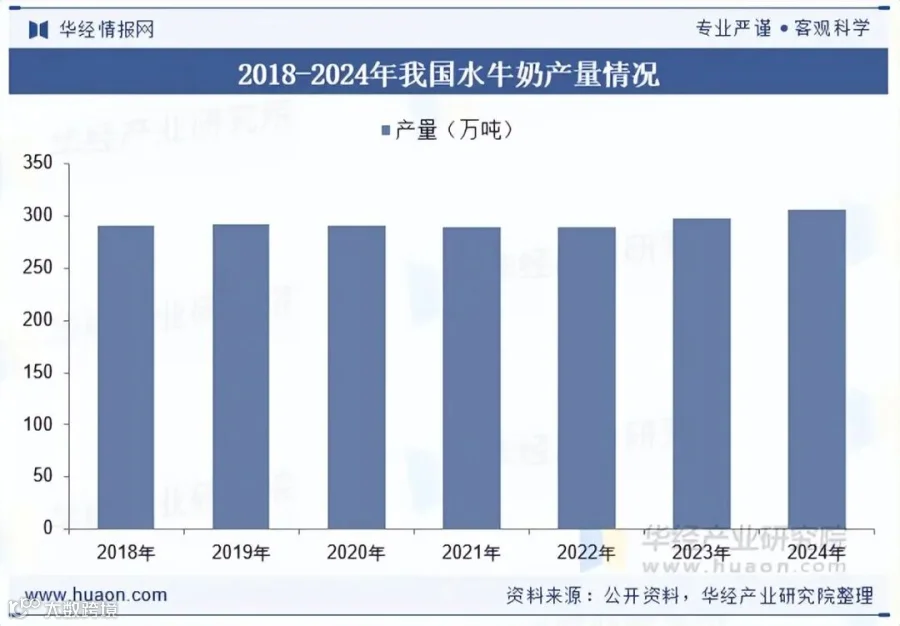

水牛奶质浓厚、色泽纯白、口感醇厚且无膻味,凭借丰富的营养价值广受消费者青睐,已成为仅次于普通牛奶的第二大奶源。据统计,2024 年我国水牛奶总产量已达 306.8 万吨。

市场发展现状

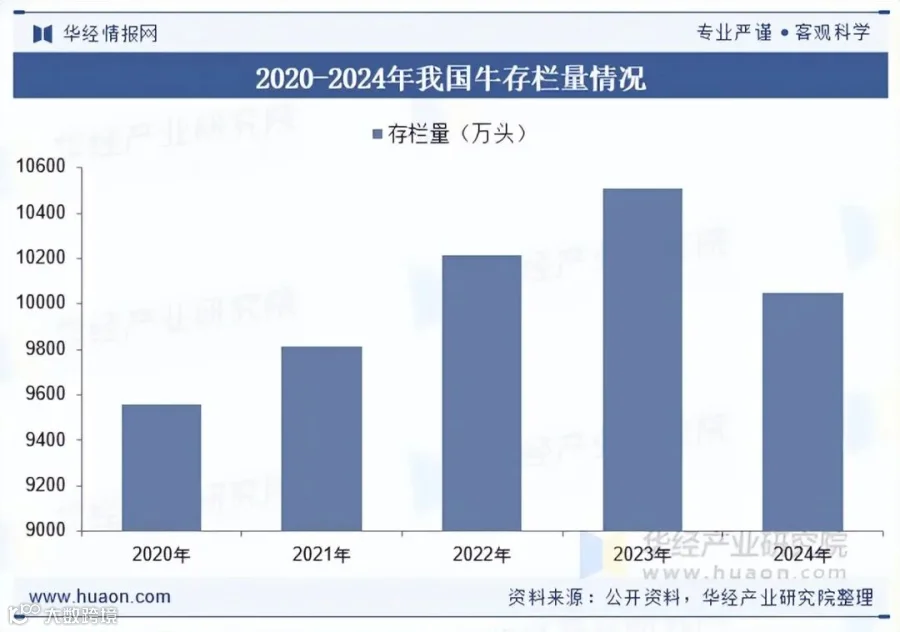

我国牛存栏量

2024 年末,全国牛存栏量为 10047 万头,同比减少 4.4%,结束了连续五年的增长态势,为近三年最低水平。尽管如此,存栏量仍保持在 1 亿头以上,显示出产业基础的稳固性。

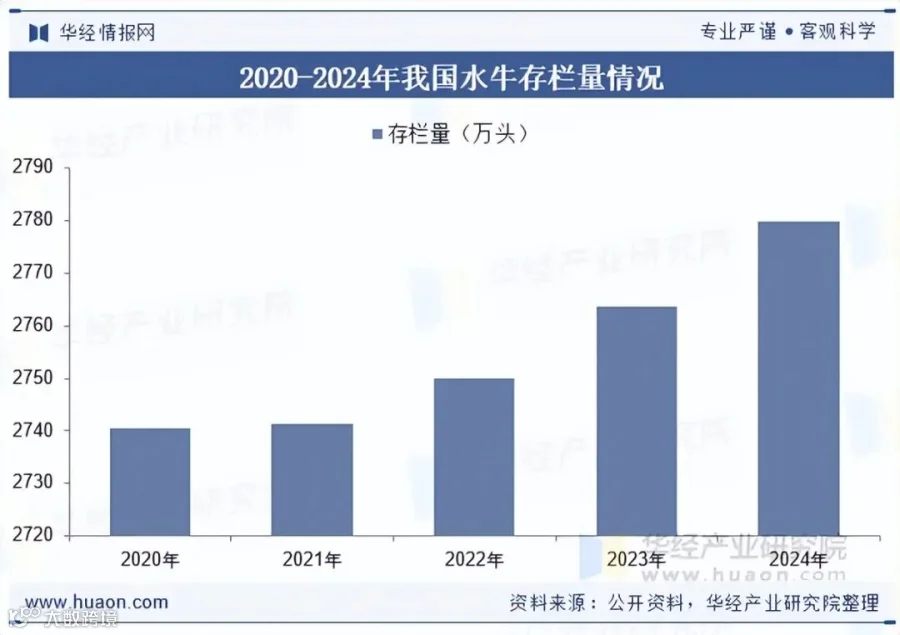

我国水牛存栏量

作为畜牧业的重要组成部分,水牛养殖行业呈现稳步增长态势。2024 年,我国水牛存栏量达 2780 万头。从区域分布看,广西、云南、广东三省区集中了全国 67.5% 的水牛养殖量,产业集聚效应明显。

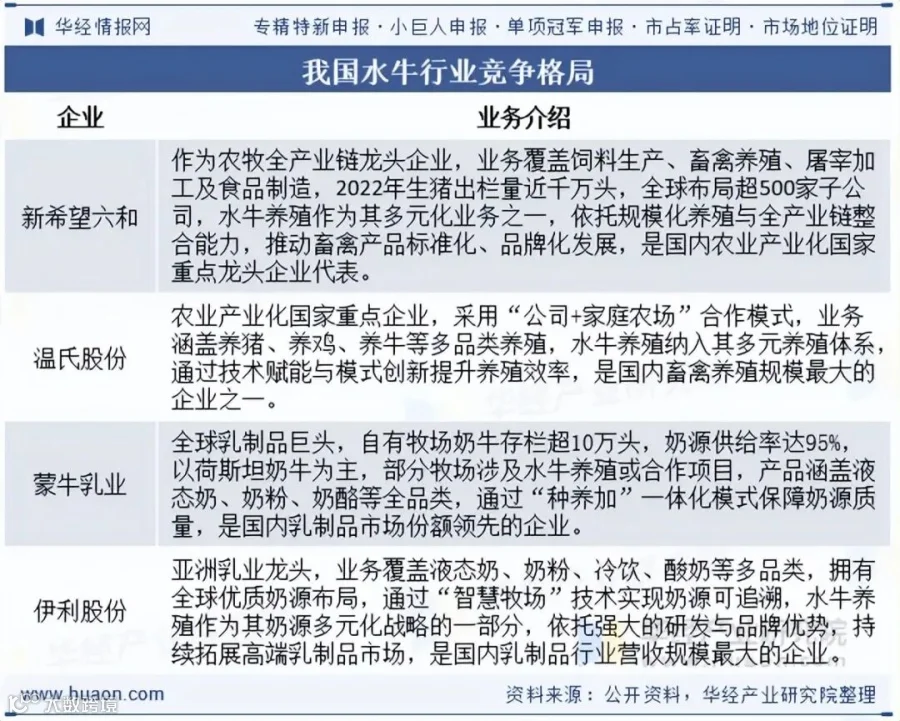

竞争格局

随着乡村振兴战略的深入实施,水牛养殖产业迎来新的发展机遇,区域布局呈现“西进北扩”趋势,贵州、四川、湖南等新兴产区发展迅速。当前行业竞争格局中,头部养殖企业已形成显著的市场集聚效应,引领行业规范化发展。

行业发展趋势

1. 规模化与标准化养殖加速:农业现代化推动水牛养殖从传统散养向规模化转型。龙头企业通过整合资源,统一饲料、防疫及环保标准,显著提升生产效率与产品质量。

2. 品种改良与遗传资源保护并重:针对地方品种退化问题,行业加强保种选育与杂交改良,利用基因技术提升产奶、产肉性能,并建立国家级保种场与基因库,确保核心种源自主可控。

3. 智能化技术深度渗透:物联网、大数据及 AI 技术广泛应用于环境监控、精准饲喂及疫病预警。智能设备与数字化平台的应用,推动养殖模式从“经验驱动”向“数据驱动”转型。

4. 绿色养殖与循环经济成主流:在环保政策驱动下,“种养结合”模式得到推广。通过粪污资源化利用,构建“牧草 - 水牛 - 有机肥 - 牧草”循环体系,实现生态效益与经济效益的双赢。