2026 年 1 月 1 日,《中华人民共和国增值税法》及其实施条例正式施行。对于跨境电商卖家而言,税务合规已从单一的“开票申报”升级为全链路数据印证:平台订单、资金流水、物流仓储及报关单证必须逻辑闭环。

特别是长期运营亚马逊、TikTok Shop 等平台的卖家,若仍沿用“按提现金额申报”、“个人账户收款”或“不规范出口”等旧模式,将面临极高的税务核查、系统比对及海关倒查风险。

一、平台数据:申报口径需覆盖全量交易

《电子商务法》明确规定,平台经营者须向税务部门报送商家身份及纳税相关信息。这意味着跨境卖家的店铺主体、订单详情等数据已处于监管可视范围内。

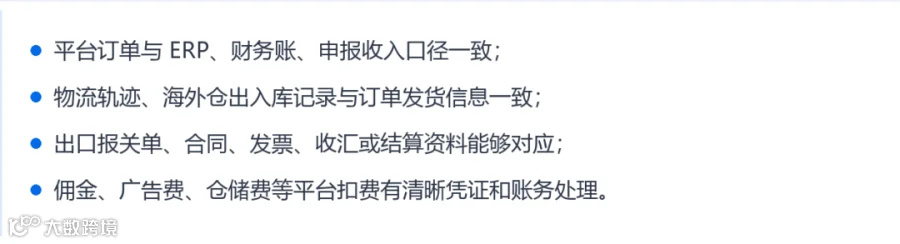

实务中,许多卖家误将“平台提现金额”作为唯一申报依据,忽略了成交额、佣金、广告费、退款、汇兑损益及仓储费等中间环节。税务机关在核验收入真实性时,会综合比对订单、发货、回款及账务处理资料。仅按净额申报极易导致收入少计、成本凭证缺失及账实不符,从而引发合规风险。

二、三流合一:物流、资金与报关数据必须匹配

跨境电商合规的核心在于实现货物流、资金流、单证流的相互支撑与闭环。若存在买单出口、报关主体与实际经营主体不一致、货代记录与海外仓流水脱节、销售数据与出口资料无法对应等情况,卖家将在税务、海关、外汇及银行端面临严峻的解释压力。

尤其在增值税及出口退税场景下,虚假计税、少缴税款或骗取退税等行为,不仅涉及追缴税款和滞纳金,还可能触发罚款乃至刑事责任。不规范的出口操作看似便利,实则将税务、退税及资金合规风险叠加放大。

建议卖家重点排查以下风险点:

三、账户合规:严禁以个人账户替代公司结算

在 CRS(共同申报准则)机制下,金融机构对非居民金融账户的尽职调查日益严格。境外公司、境外账户与个人账户间的资金往来,不能再按“内部周转”粗放处理。

个人账户频繁收取经营款、大额资金短期快进快出、境外资金异常回流等行为,极易触发银行反洗钱预警,并引发税务对收入认定及账外经营的关注。虽然并非所有个人收款均构成刑事犯罪,但若长期利用私户承接公司收入,并通过两套账、隐匿收入等方式少缴税款,轻则面临补税罚款,重则需承担刑事责任。

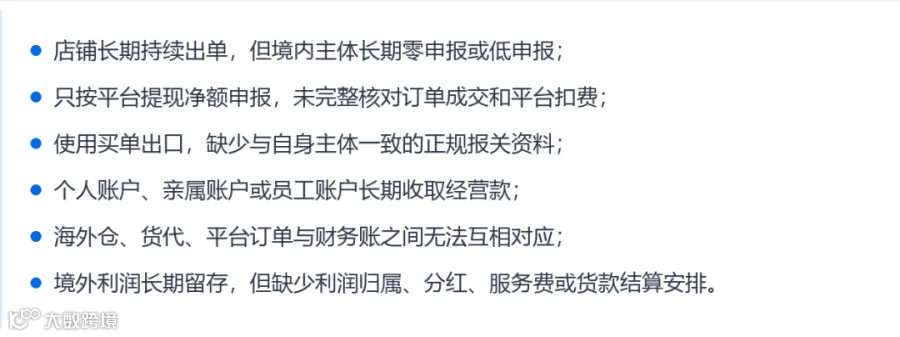

高危卖家自查清单

具备以下特征的卖家应优先启动自查:

整改三步走:补数据、补单证、固流程

第一步:全量导出并核对平台数据

导出近两年平台订单、退款、费用及回款明细。除销售额外,务必同步整理佣金、广告费、物流费、仓储费、赔付及汇兑差异等数据,并与账面收入及申报记录进行逐月比对,确保数据一致。

第二步:补齐出口与物流单证

重点核对报关单、发票、合同、货代记录、海外仓流水与平台订单是否形成闭环。针对缺失资料,建立异常清单,明确区分可补办、不可补办及需专项说明的事项。

第三步:统一资金入账路径

后续经营收入应通过对公账户、合规第三方支付或权属清晰的收款路径入账。确需使用境外账户或关联公司账户的,须提前规划合同、定价、结算及税务会计处理逻辑,避免事后被动解释。

结语

金税四期的核心变革在于企业经营数据的可比对性。对跨境卖家而言,合规整改不仅是补缴税款,更是重构平台、物流、报关、资金与财务账的统一解释体系。

随着 2026 年增值税法落地,沿用旧模式的卖家应立即行动,完成数据导出、风险测算及单证补强,将潜在问题解决在被动稽查之前。

免责声明:本文基于公开税务法规与实操经验解读,不构成正式法律意见或办税依据。具体涉税处理请以主管税务机关执行口径为准,建议咨询专业税务顾问。