出品/联商专栏

撰文/黄国训

编辑/娜娜

苏宁以 200 万元“甩卖”家乐福中国,标志着该品牌在中国大陆市场的正式落幕。这不仅是股权转让,更是一个时代的终结。自 1995 年入华以来,家乐福曾作为外资大卖场的代表,定义了无数消费者的“现代超市”体验。然而三十余年后,其在中国大陆的篇章已翻过。

与此同时,中国台湾市场的家乐福也告别了原有品牌。2026 年 7 月 1 日起,台湾量贩店更名为“万家福”,超市体系更名为“乐家康”。表面看两地均“无家乐福”,但实质截然不同:大陆是经营主体剥离与资产处置,台湾则是品牌授权到期后的本土化重塑。

需明确的是,此举并不代表家乐福全球竞争力丧失。其在法国、西班牙、巴西等核心市场仍具规模,并持续推进数字化与自有品牌建设。真正值得探讨的是:为何同一品牌在不同市场走向迥异的结局?这折射出大卖场在不同区域命运的分野。

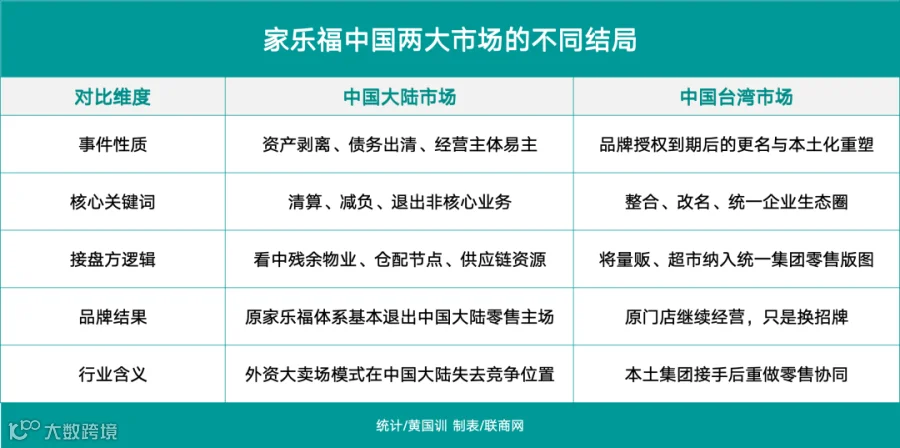

告别家乐福:退场与换牌的本质差异

若仅看结果,中国大陆与中国台湾似乎都迎来了“再无家乐福品牌”的时刻,但从经营逻辑审视,两者天差地别。

大陆家乐福的困境在于门店、供应链、会员及债务体系的深度瓦解。苏宁当年收购旨在构建“大零售闭环”,试图打通家电与快消。然而,家电零售的低频、重服务属性与快消的高频、重周转属性底层逻辑迥异。用家电逻辑改造大卖场,最终导致协同失效。

反观台湾市场,家乐福原本就与统一企业集团存在长期合资关系。统一集团拥有食品制造、便利店、物流及支付等完善基础设施。其接手并非短期抄底,而是将量贩和超市纳入既有消费生态进行深度融合。

因此,大陆市场告别的是一个失速的商业模式,而台湾市场告别的仅是外资品牌名称及其背后的授权关系。

大陆家乐福被低价转让,台湾家乐福更名重组,看似两条新闻,实则指向同一核心命题:外资大卖场时代结束后,谁能重新定义线下零售?

在大陆,家乐福未能找到第二曲线。其虽拥有品牌与物业优势,却未及时转化为商品力与供应链效率。面对即时零售、会员店及电商的多重围剿,昔日优势反成包袱。而在台湾,家乐福的门店网络与供应链价值得以保留,统一集团正将其改造为零售版图的新拼图。

可以说,大陆“再无家乐福”是一个时代的结束,台湾“再无家乐福”则是本土化新阶段的开始。

大卖场的衰退症结

核心能力被时代重估

家乐福中国的失败常被归咎于决策缓慢或缺乏创新,但这仅是表象。根本原因在于,其过去赖以生存的核心能力在当今竞争中已失效。

早期大卖场的优势建立在三点之上:占据城市黄金位置、大面积聚合全品类、依靠供应商费用与规模采购形成价格优势。在增量时代,这种“一站式购齐”模式满足了家庭囤货需求。

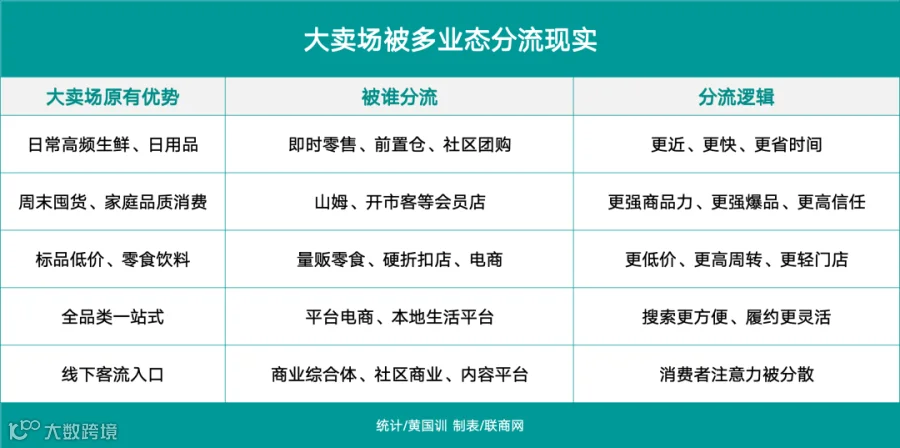

然而,当前零售环境已变。消费者需求并未消失,而是被重新分配:买菜依赖即时零售,零食转向量贩店,品质商品流向会员店,日用品回归电商。大卖场原本的一站式优势被新兴业态切割殆尽。消费者不再追求“一次买齐”,而是倾向于“马上拿到”、“更便宜”或“更有品质”。

核心场景被多类新业态分流

中国大陆大卖场的困境源于多业态的同时挤压。即时零售、会员店、硬折扣、电商及社区商业各自切分了一块蛋糕,共同改变了大卖场的客流结构。

今日的大卖场陷入尴尬境地:论速度不及即时零售,论价格难敌硬折扣,论品质逊于会员店,论便利不如社区店,论丰富度又输线上平台。

大卖场的价值主张过于宽泛。“什么都卖”曾是优势,如今却导致缺乏记忆点。大面积意味着高租金、高人力与高损耗。此外,供应商如今可通过电商、直播等渠道直接触达消费者,不再单纯依赖大卖场的人流。

台湾市场为何能换牌延续?

相比大陆,台湾家乐福的命运截然不同。关键在于统一集团能否将原有门店体系融入其零售生态。

统一集团手握四张关键牌:

第一,强大的食品制造与品牌资源。统一本身就是供应链源头,能深度参与商品设计、定价及自有品牌开发,不仅做通路商,更做产品商。

第二,成熟的便利店运营经验。长期经营 7-ELEVEn 使其具备高密度门店管理、鲜食开发及数字化营销能力,这些底层能力可外溢至大卖场业务。

第三,可控的市场整合难度。台湾市场规模较小,供应链半径短,消费习惯相对稳定,利于集团型企业进行横向整合。

第四,承接了仍有价值的零售网络。统一接手的是具备经营基础的门店与会员体系,无需处理巨额债务与失血门店,只需聚焦品牌过渡与系统整合。

因此,“台湾再无家乐福”并非失败,而是本土集团对成熟零售资产的再包装与再定位。

当然,更名亦存挑战。家乐福之名沿用近 40 年,已是消费者记忆符号。新品牌“万家福”与“乐家康”需时间适应,且消费者对价格、动线及服务品质的期待不会降低。

统一集团需回答三个核心问题:

第一,消费者为何还要来量贩店?在多渠道替代下,量贩店必须重构到店理由。

第二,统一生态能带来什么新价值?真正的价值在于会员、支付、物流及线上线下一体化的深度打通,而非单纯增加统一商品。

第三,门店能否从“大而全”转向“主题生活场”?未来的量贩店应成为家庭采购、亲子消费及社区服务的综合入口,尤其在成熟市场,消费者需要明确的到访理由。

台湾家乐福改名后,观察重点在于统一能否将其从“法式大卖场”成功改造为“台式生活零售平台”。

给行业的三点启示

家乐福中国的退场为大陆零售企业提供了深刻警示。

大卖场不能只靠物业和规模吃老本

早期外资大卖场的优势源于好物业与强招商。但在当下,物业不等于流量,面积不等于效率。若商品无差异、动线低效、线上履约滞后,大卖场将从“流量中心”沦为“成本中心”。未来需重新计算面积价值,追求单位面积产出最大化。

跨业态并购不能只看协同想象

苏宁并购家乐福的案例表明,协同不能仅停留在战略构想。家电与商超的底层能力(如服务模式、损耗管理、周转逻辑)差异巨大。若缺乏组织重构能力,简单复制成功经验往往导致“两头不靠”。

大卖场要从“卖货架”回到“做商品”

过去大卖场依赖通道费盈利,如今供应商与消费者均不愿为低效货架买单。未来竞争核心回归商品本身:高复购的自有品牌、低损耗的生鲜管理、精准的补货数据及差异化选品才是生存之道。山姆的商品力、折扣店的极简 SKU、即时零售的履约效率,皆证明了这一点。

写在最后

对零售业而言,关注点不应局限于家乐福品牌的存续,而在于大卖场如何寻找新的存在理由。未来的大卖场不能再固守“大而全”,必须向更强的商品平台、更近的生活服务入口、更高效的仓店结合体或更具黏性的家庭消费场转型。

否则,家乐福中国的结局,或许只是行业洗牌序幕中的一页。