业绩暴增七百倍!市盈率却不到 25 倍,这家存储巨头到底藏了多少秘密?

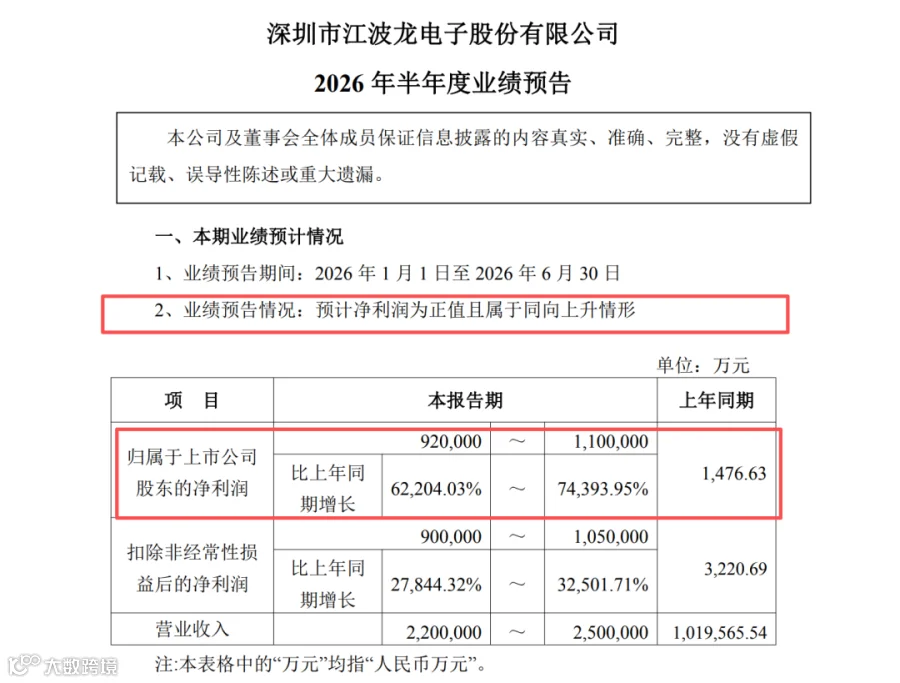

7 月 3 日晚间,一份业绩预告引爆投资圈。江波龙预计 2026 年上半年归母净利润达 92 亿元至 110 亿元,同比增长 622 倍至 744 倍。仅半年利润即为去年全年的近八倍,从去年上半年净利 1476 万元到如今的“印钞机”模式,其爆发力令人咋舌。

更值得注意的是,这一增长并非依赖一次性收益。公司一季度净利润 39.79 亿元,二季度预计达 53.38 亿至 71.38 亿元,环比增长 38% 至 84%,利润呈现加速奔跑态势。

盈利爆发的核心逻辑

江波龙虽名气不及三星、美光等原厂,却是全球存储产业链的关键一环。公司成立于 1999 年,主营半导体存储应用产品的研发、设计、封装测试及销售,旗下拥有行业类品牌 FORESEE 和国际高端消费品牌雷克沙(Lexar),产品覆盖嵌入式存储、SSD、移动存储及内存条四大主线。

通俗而言,若将三星、海力士等原厂生产的存储晶圆比作“面粉”,江波龙则是将其加工成“面包、蛋糕”卖给终端厂商的模组商。此轮业绩井喷,主要得益于两大驱动力:

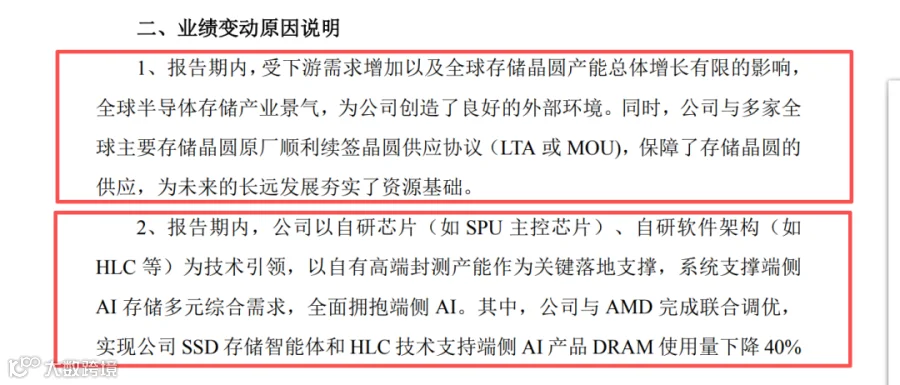

一是行业风口共振。下游需求激增叠加产能受限,存储产业持续景气。TrendForce 数据显示,2026 年上半年 DRAM 合约价涨幅超 60%,NAND 闪存涨幅超 55%,供不应求推动价格大涨。

二是供应链粮草充足。公司与多家全球主流原厂续签长期供货协议(LTA)或谅解备忘录(MOU),锁定了关键晶圆供应。截至一季度末,公司存货高达 179.61 亿元,同比增长 53.81%,在同行缺货时具备了充足的“弹药”。

横向对比来看,截至 7 月 3 日收盘,江波龙市值约 2615 亿元,市盈率(TTM)仅为 21 至 24 倍。相比之下,三星、SK 海力士、美光三大巨头市值均已突破万亿美元。一家增速远超国际巨头的企业,估值却存在巨大落差,这背后的合理性值得深思。

库存策略的双刃剑效应

江波龙的崛起始于深圳华强北。1996 年,创始人蔡华波南下创业,后与姐姐蔡丽江共同将公司发展为中国最大的独立存储厂商。其对行业周期的敏锐感知,是成功的关键。

早在 2002 年,蔡华波曾因误判市场囤积大量非主流芯片陷入危机,随后通过自研 U 盘方案消化库存,诞生了“江波龙一号”。二十多年后,同样的库存策略却站在了周期的正确一端。

在 2024 至 2025 年行业低谷、颗粒价格跌至冰点时,江波龙敢于逆势重仓囤货。机构研报显示,公司 2025 年四季度和 2026 年一季度库存环比分别大增 95.8% 与 53.8%。当价格反弹,这些低价库存瞬间转化为巨额利润。

然而,库存始终是双刃剑。行业下行时,高库存意味着减值风险与现金流压力。公司经营活动现金流已连续五年为负,2026 年一季度净流出 28.75 亿元。真正的护城河,在于企业在正确时间做出正确决策的能力,以及技术层面的硬实力。

区别于普通模组厂,江波龙已具备自研主控芯片能力。其 SPU(存储处理单元)芯片采用 5nm 制程,优于市场主流的 6-12nm 产品;开发的 HLC(高级缓存)技术,能让 SSD 承接部分 DRAM 工作。与 AMD 联合调优后,该技术使端侧 AI 产品 DRAM 用量下降约 40%,AI PC 端模型规模提升约 3.2 倍。

2025 年,公司荣获国家级制造业单项冠军,并自建苏州高端 SiP 封测基地,形成了“晶圆采购 + 自研设计 + 自主封测 + 全球销售”的完整闭环模式。

行业变局下的机遇与挑战

摩根士丹利研报指出,存储投资逻辑正从“涨价普惠”转向“结构分化”。原厂主导权增强,模组厂面临消费端疲软风险。近期苹果全线产品提价,三星等巨头在美国遭遇反垄断诉讼,均显示行业正处于十字路口。

值得注意的是,模组厂和分销商库存正在上升,智能手机和 PC 客户在连续涨价后已开始砍单,消费级 NAND 价格涨幅弱于企业级产品。江波龙目前仍以消费级市场为主,能否成功切入企业级和 AI 存储市场,是重塑其估值逻辑的关键。

凭借自研主控、HLC 技术突破及自有封测产能,江波龙已具备在分化中抢占先机的硬实力。从华强北的小柜台到两千亿市值的科技企业,蔡华波姐弟用三十年完成了蜕变。

这一轮超级周期中,江波龙交出了载入 A 股史册的成绩单。但市场更应关注的是:当潮水退去,这家公司是靠核心技术留在岸上,还是随波逐流?显然,从布局自研芯片到攻克缓存技术,江波龙已在为未来做准备,而市场对其“模组厂”的旧有认知,或许正是估值错配的根源。