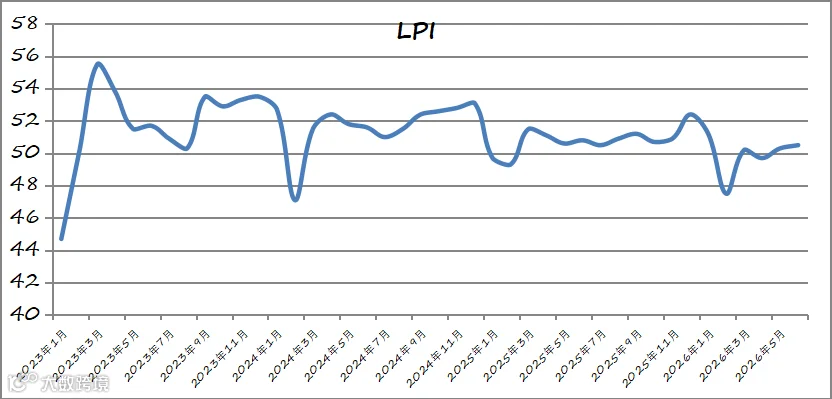

中国物流与采购联合会数据显示,2026 年 6 月中国物流业景气指数为 50.6%,环比回升 0.3 个百分点。业务总量、新订单、平均库存量、资金周转率、物流服务价格、固定资产投资完成额、从业人员及业务活动预期等分项指数均处于扩张区间;业务总量、新订单、库存周转次数及主营业务利润指数环比显著回升。

本月数据反映出三大核心特征:一是需求侧持续回暖,业务量与新订单指数连续上扬,区域发展趋于均衡;二是尽管成本压力犹存,但企业微观经营内生动力增强,应对市场波动的能力显著提升;三是回升基础日益巩固,从业岗位、物流基础设施及市场预期总体保持稳定。

业务规模稳步增长,区域发展均衡向好

6 月业务总量指数录得 50.6%,环比提升 0.3 个百分点,呈现连续回升态势。从区域分布看,东、中、西部三大地区指数均位于扩张区间,分别为 50.1%、50.2% 和 51.1%,环比增幅在 0.1 至 0.4 个百分点之间,显示出均衡回升的良好格局。

细分领域方面,制造业物流需求稳中有进,电子机械设备、通信设备、交通运输设备及节能家电制造等行业回升势头强劲。居民消费物流需求保持平稳,假日效应带动商贸批发、零售连锁及部分商超业务反弹。电商领域走势分化,平台电商整体趋稳,但部分直播电商增速出现小幅回落。

企业内生动力增强,运营成本压力仍存

企业主运营效率优化,内生动力显著增强。主营业务利润指数环比上升 0.1 个百分点,其中大中小微型企业利润率差距进一步缩小,小型和微型企业指数均环比回升。设备利用率、资金周转率及库存周转次数指数分别环比提升 0.2、0.1 和 0.2 个百分点,彰显出企业经营韧性的加强及对供应链波动的有效应对能力。

然而,经营成本压力依然延续。虽然燃料成本高位放缓,但其他经营性成本高企,物流企业主营业务成本指数仍维持在 52% 以上,远高于业务总量及利润指数。未来需重点关注税费、人工、折旧等常规成本,以及政策性设备转换成本和制度性交易成本对企业经营的影响。

投资就业基本稳定,市场预期持续扩张

物流投资与就业岗位保持基本稳定,新增订单指数回升,市场预期持续乐观。固定资产投资完成额指数环比回升 0.2 个百分点,铁路、航空、管道运输及邮政快递业指数均处于 50% 以上的扩张区间,其中航空与水上运输业指数环比分别大幅回升 0.6 和 0.3 个百分点。从业人员指数环比持平,表明岗位供需关系平稳。

新订单指数为 50.3%,环比微升 0.1 个百分点。展望后市,随着国家“六张网”建设的持续推进,物流网作为关键一环,将进一步提升设施对产业发展的适配性与支撑力。多式联运攻坚行动、都市圈物流效率衔接方案的落实,以及供应链账期治理工作的深化,将持续优化营商环境。企业业务活动预期指数高达 55.9%,已连续三个月保持在 55% 以上的高位扩张区间。

文章来源 / 科技信息部

运营编辑 / 杨倩

审核校对 / 洪雨、王卫伟