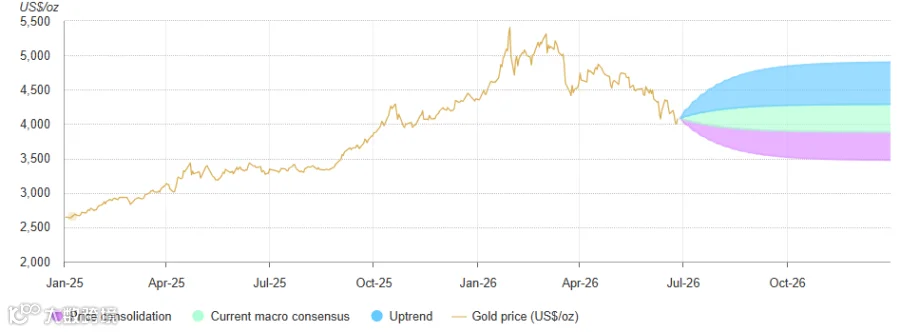

2026 年上半年,国际金价从高位显著回落。世界黄金协会数据显示,伦敦金银市场协会下午定盘价从 1 月的每盎司 5405 美元高点,跌至 6 月的约 4002 美元;盘中价格曾突破 5500 美元,随后在 6 月下旬跌破 4000 美元关口。

对于关注非洲金矿的投资者而言,核心考量已从单纯的“矿石品位表”延伸至“黄金流向表”。加纳、几内亚、马里、刚果(金)、坦桑尼亚及乌干达等国正加速将黄金纳入国家平台、本地精炼体系及央行储备。随着金价回调,低成本矿山仍保有利润空间,但灰色手工金贸易及高估值绿地矿权的生存空间正被大幅压缩。

本文旨在探讨:在当前的市场与政策环境下,中企投资非洲金矿的经济性是否依然成立?

第一,金价回调并未抹除成熟金矿的利润垫。

第二,政策摩擦成本已演变为新的刚性支出项。

第三,中企的机遇更多集中于低成本工业矿、棕地扩产及合规服务链。

金价回归 4100 美元区间,账面利润垫依然存在

世界黄金协会 7 月初发布的中期展望指出,若宏观环境无实质变化,2026 年下半年金价或将在每盎司 4100 美元上下 5% 的区间波动;若要重回 4500 美元附近,需依赖经济、地缘政治、利率预期或长期资金流入出现明确催化。

摩根大通于 7 月 3 日更新预测,将 2026 年三、四季度金价预期分别下调至 4300 美元和 4500 美元,并提示下行风险。相较于此前 6000 美元的乐观预测,新预期更为收敛。中企在进行项目估值时,应将 5500 美元的高点仅作为情景分析参考,收购基准需采用更保守的价格线。

图表 1:黄金当前价格符合宏观经济普遍预期,但偏离这一预期可能导致黄金价格恢复上涨趋势,也可能引发价格盘整。

来源:彭博社、洲际交易所基准管理机构、牛津经济研究院、世界黄金协会

利润空间仍然可观。

据世界黄金协会统计,非洲区域 2024 年三季度平均全维持成本(AISC)为每盎司 1532 美元。Endeavour Mining 2026 年一季度产量为 28.2 万盎司,全维持成本为每盎司 1834 美元。只要成熟工业矿的真实成本控制在 1500 至 2000 美元区间,即便金价处于 4100 美元附近,仍能覆盖运营成本、资本开支及部分政策摩擦成本。

需注意,该逻辑仅适用于成本记录真实的成熟矿山。对于地下开采、萨赫勒等高安全风险区项目、缺乏水电配套的新建绿地项目以及小矿整合项目,实际成本往往被推高。随着金价从高点回落,资源故事的溢价将率先消退,财务模型中的现金回收速度将成为核心考量。

非洲国家严控黄金流向:品位之外,更要关注出场路径

非洲各国的黄金政策重心已从单纯盯着税费,转向严格控制黄金流向。

加纳已成为典型案例。官方于 2025 年 4 月要求外国人退出本地黄金交易市场,小矿金出口与交易由加纳黄金委员会主导。2026 年 6 月,路透社报道加纳将从 7 月 1 日起强制购买大型矿企 30% 的黄金产量,以多雷金形式交付,定价较参考价折扣 0.55%,并使用加纳塞地结算。

几内亚的路径更为直接。2026 年 6 月,总统敦布亚下令立即禁止原金出口。据悉,几内亚已建成一座耗资约 3000 万美元的新黄金精炼厂,初始年处理能力约 530 吨,满产后可达 733 吨,预计 7 月启动商业运营。尽管几内亚 2025 年黄金产量约 232 万盎司(价值约 70 亿美元),但国内留存价值此前不足 1%。

马里和刚果(金)则着力规范手工金链条。马里于 2026 年设立国家实体监管手工黄金贸易,旨在缩小官方出口数据与进口国统计的差距。刚果(金)国有黄金交易平台计划 2026 年将手工金采购和销售量提升至 15 吨,且央行可优先获取该平台收集的黄金用于国家储备。

东非地区亦在行动。坦桑尼亚要求矿企和贸易商至少预留 20% 的黄金供央行购买;乌干达央行于 2026 年 3 月启动国内购金项目,计划在二季度至少购买 100 公斤黄金,并通过承包精炼商完成火试金和提纯。

这一趋势对企业意味着:黄金合法出场的路径、形态、收购主体及结算币种,其重要性已与矿石品位相当。

表 1:非洲黄金政策工具对企业的影响

政策摩擦成本需独立建模,灰色贸易空间收窄

过去评估非洲金矿,企业主要关注资源量、品位、回收率、采矿证、环评及全维持成本。如今,模型中必须新增六项成本:国家购金比例、强制或优先销售折扣、本地精炼费用与时间延迟、特许权使用费与税费重估、安全与社区费用、出口许可与外汇回流周期。

以加纳为例,30% 的售金安排影响具体而微:这部分产量须卖给加纳黄金委员会,定价享受 0.55% 的折扣,且以加纳塞地结算。虽然企业账面上仍可销售黄金,但现金流币种、换汇节奏和价格公式均发生变化。对于高成本矿山,这些细节将直接压低项目内部收益率(IRR)。

几内亚的本地精炼政策也为企业增设了一道门槛。精炼厂能否达到国际标准、收费标准、排队时长以及货物是否能顺利进入伦敦金银市场协会(LBMA)体系,都将影响黄金的最终变现。这些商业路径必须在合同中明确约定。

灰色手工金贸易的风险收益比已严重失衡。随着加纳收归小矿金、马里设立监管机构、刚果(金)扩大国家平台以及科特迪瓦推动小矿正规化,未来黄金贸易的核心竞争力在于牌照、国家平台接口能力、可追溯性、反洗钱合规及结汇能力。仅靠“找货”的传统模式,已难以穿越日益严密的监管网。

真正变得昂贵的是确定性。

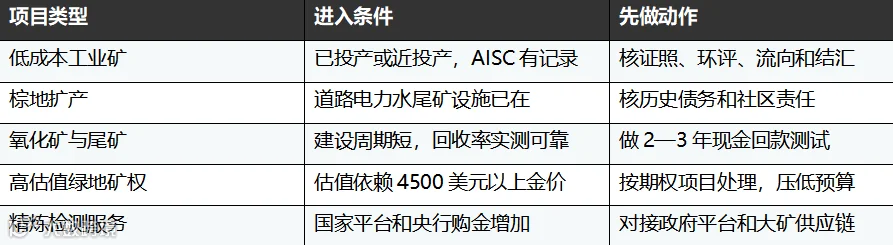

低成本工业矿、棕地扩产及短周期项目仍有空间

中企在非洲投资金矿仍有机会,但项目筛选标准需比 2025 年更为严格。

第一类:低成本、权属清晰且接近投产的工业矿

此类项目要求储量报告可信,采矿证和环保证齐全,冶金试验充分,拥有真实的全维持成本运营记录,且出口和本地精炼路径已写入合同。

第二类:棕地扩产和老矿复产

依托现有的道路、电力、水利、营地、尾矿设施及社区关系,其资本开支与建设周期优于纯绿地项目。但需重点核查历史债务、尾矿责任、劳工争议及未了结税务,避免廉价老矿背后隐藏的隐性麻烦。

第三类:浅表氧化矿、尾矿再处理及短周期现金流项目

关键在于建设周期短、回收率实测可靠,能在 2 至 3 年内实现回款。在 4100 美元的金价水平下,这类项目的机会源于速度,而非远期的资源想象。

第四类:服务链

随着锁矿和本地化加工政策的推行,精炼、化验、称重、安保、金库、尾矿处理及溯源系统的需求激增。对部分中企而言,切入这条服务链比直接获取矿权更为稳健。政策越强调本地加工和可追溯,服务商越容易进入国家平台和大矿供应体系。

表 2:中企金矿项目筛选框架

中企应先以四条金价线筛选项目,再决定谈判策略

中企当前布局非洲金矿,首先应下调价格预期基准:

- 3000 美元/盎司:作为生存线,测试项目在低金价下能否维持正向现金流。

- 3500 美元/盎司:作为谈判线,计入政策摩擦和安全成本后,若仍能在 4 至 5 年内回本,方可进入实质谈判。

- 4000-4200 美元/盎司:作为短期现金流参考,用于日常运营和报价。

- 4500 美元/盎司以上:仅作为上行情景分析,不作为决策基准。

在启动尽职调查前,必须齐备四份关键文件:矿权和受益所有人文件、环评和社区协议、矿石来源与产品去向台账、出口许可及本地精炼和外汇回流安排。缺任何一份,报价均需下调。

针对萨赫勒地区项目,须单独列支安全成本表。马里、布基纳法索、尼日尔等地的项目,必须将停产、人员撤离、国有接管、税务重估和出口限制等风险纳入同一张表评估,因为一次中断就可能吞噬多年利润。

对中企的建议总结:低成本矿看实证成本,绿地项目看回款年限,小矿贸易看官方接口,服务链看国家平台需求。核实完这四要素,再谈价格。

结语:金价筛掉故事,政策筛掉灰色路径

金价回落对非洲金矿行业的冲击,本质是将项目评估从“资源叙事”拉回“现金流逻辑”。4100 美元附近的金价仍能支撑一批低成本工业矿,并为棕地扩产和短周期项目保留利润空间。

非洲各国“锁矿”政策的影响,则是将黄金流向从自由市场拉回国家管控轨道。企业必须从采矿证开始,一路追踪至精炼厂、央行、国家平台及结汇账户,打通全链路。

下半年需重点关注三个节点:加纳30% 售金安排执行后的付款与换汇顺畅度;几内亚新精炼厂能否按计划商业运营;马里手工金监管机构能否将贸易口径落实为执法细则。这三件事将揭示非洲黄金政策的最终走向。

唯有合法出场,方能实现真实变现。