近期,众多卖家关注 7 月 24 日美国 122 关税到期后运费是否会回落。然而,市场预期可能过于乐观。关税政策的调整并非单向放松,122 关税到期后将由覆盖范围更广、结构更复杂的新一轮 301 关税接替。运价不降反升,正是市场对这一政策切换的提前反应。

122 关税到期不等于税费下降

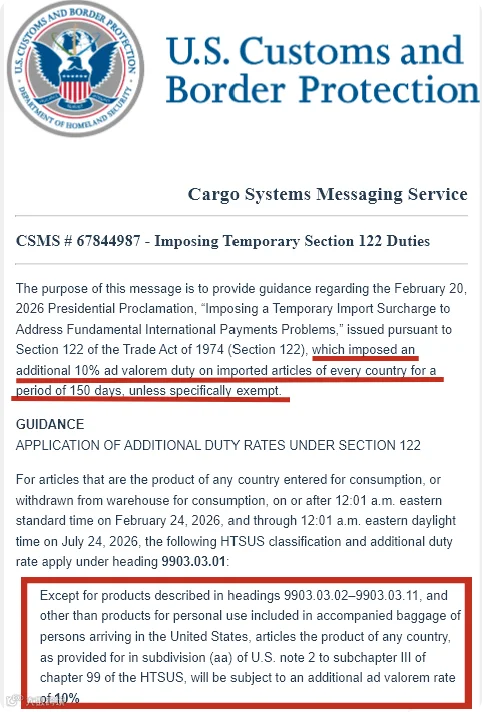

依据美国《1974 年贸易法》第 122 条征收的 10% 全球临时进口附加税,自今年 2 月 24 日生效,将于 7 月 24 日自动到期。许多企业误以为关税到期意味着成本降低,事实却恰恰相反:本次到期并非减税,而是美国新一轮大范围 301 加征关税正式落地的衔接节点。

接替 122 关税的两项 301 新税

针对强迫劳动进口执法不足的关税

美国贸易代表办公室(USTR)在 6 月 5 日《联邦公报》通知中提出,对已建立相关进口禁令或部分执行安排的经济体拟加征 10% 税率;对包括中国大陆、中国香港在内的 46 个国家和地区拟加征 12.5% 关税。7 月 7 日听证会后,该关税措施将进入后续实施流程。

针对制造业结构性过剩产能的关税

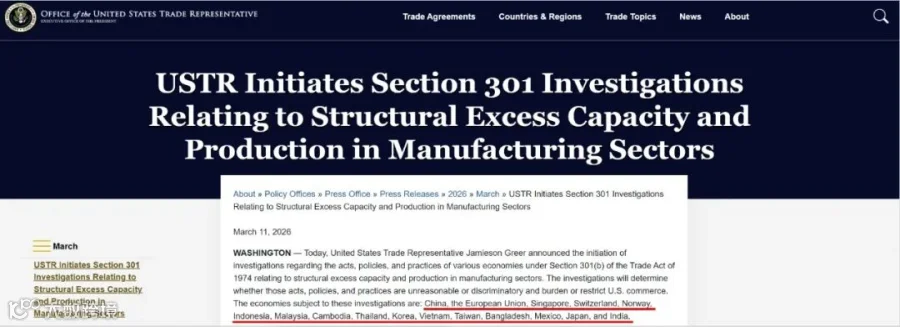

USTR 于 3 月 11 日启动该项调查,涉及中国、欧盟、日本、韩国、越南、墨西哥等 16 个经济体,预计 7 月 24 日前后完成调查并公布措施。这部分关税同样可能在 122 关税到期后接续实施。

这意味着,美国将以 10% 和 12.5% 的 301 关税来接替当前 10% 的 122 关税,整体关税压力并未减轻。

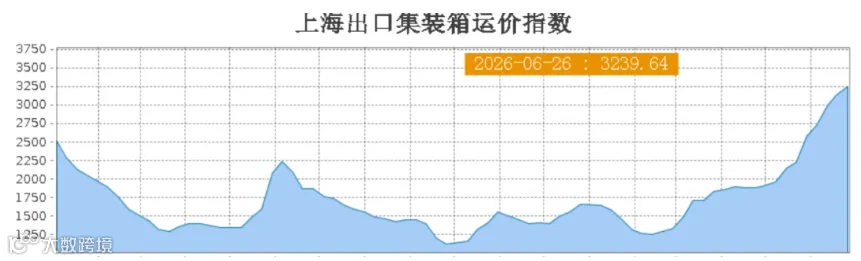

运费暴涨的直接原因:集中出货挤压舱位

面对即将落地的 301 关税,卖家的应对策略十分明确:赶在新税率生效前集中发货。大量货物短期内涌入市场导致舱位瞬间紧张,美东航线 40 尺柜运费已突破 8000 美元,创下近四年新高。这并非正常的季节性需求波动,而是政策切换窗口期引发的阶段性出货潮。

市场影响:窗口期可能比预期更短

若 122 关税到期后立即由 301 关税接替,当前的低税率窗口期将非常有限。卖家的有效出货时间在 7 月 24 日之前已被大幅压缩。一旦新税率生效,合规申报的重要性将进一步提升,供应链节奏面临更大挑战。

结语与建议

关税政策的切换窗口期往往伴随着运价剧烈波动和供应链扰动。对于跨境卖家而言,被动应对政策发布后的市场变化风险极高。建议提前规划出货节奏和库存分布,避免在窗口期被迫集中出货而承担额外成本。通过合理的前置备货方案,可有效规避政策切换带来的物流与成本风险。