出口退税率适用与查询实务问答

货物出口,一般如何确定适用出口退税率?

除财政部和税务总局根据国务院决定明确特定的增值税出口退税率外,出口业务的退税率原则上为其适用税率。具体执行标准以国家税务总局发布的最新《出口退税率文库》为准。

出口货物跨政策调整期,出口退税率执行日期该以哪个时间为准?

除另有规定外,执行日期分以下三类情形判定:

- 报关出口货物:以海关出口货物报关单上注明的出口日期为准(保税区及经保税区出口除外)。

- 非报关出口货物:以出口发票或者普通发票的开具日期为准。

- 保税区及经保税区出口货物:以货物离境时海关出具的单证上注明的出境日期为准。

从小规模纳税人采购货物取得专票,出口退税率如何确定?

- 从小规模纳税人购进的出口货物,退税率为小规模纳税人的征收率;购进按简易计税方法征税的货物出口,退税率为简易计税方法实际执行的征收率。

- 若取得增值税专用发票,执行“孰低原则”:即对比发票上注明的税率和该货物对应的出口退税率,取两者中较低值作为实际出口退税率。

对外提供修理修配服务的退税率是多少?委托加工货物出口,加工费对应的退税率如何判定?

- 纳税人对外提供修理修配服务,其费用的退税率为修理修配货物适用的出口退税率。

- 纳税人委托加工收回后出口的货物、或委托修理修配收回后出口的货物,其加工费、修理修配费用的退税率,均按照出口货物的退税率执行。

纳税人出口业务适用不同出口退税率的,该如何报关、核算?

纳税人对适用不同退税率的出口业务,应当分开报关、单独核算并分别申报退(免)税。若未分开报关、核算或者划分不清的,一律从低适用出口退税率。

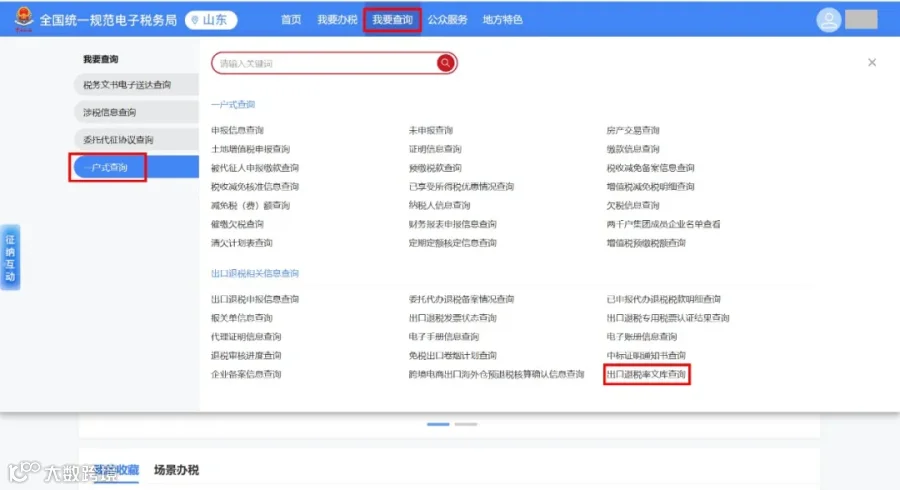

纳税人可以从哪查询出口退税率?

纳税人可通过以下两种官方渠道查询:

方式一:电子税务局查询

登录电子税务局后,依次点击【我要查询】—【一户式查询】—【出口退税率文库查询】。

方式二:国家税务总局网站查询

打开国家税务总局官方网站,点击顶部导航栏【纳税服务】,下拉页面至“我要查”模块,点击【出口退税率查询】。

政策依据

《财政部 税务总局关于出口业务增值税和消费税政策的公告》(财政部 税务总局公告 2026 年第 11 号)

来源:济宁税务