一、什么是主动披露

根据《〈中华人民共和国海关稽查条例〉实施办法》(署令 230 号)第四章规定,进出口企业、单位主动向海关书面报告其违反海关监管规定的行为并接受海关处理的,海关可以认定为主动披露。

但有下列情形之一的除外:

- 报告前海关已经掌握违法线索的;

- 报告前海关已经通知被稽查人实施稽查的;

- 报告内容严重失实或者隐瞒其他违法行为的。

二、最新政策依据

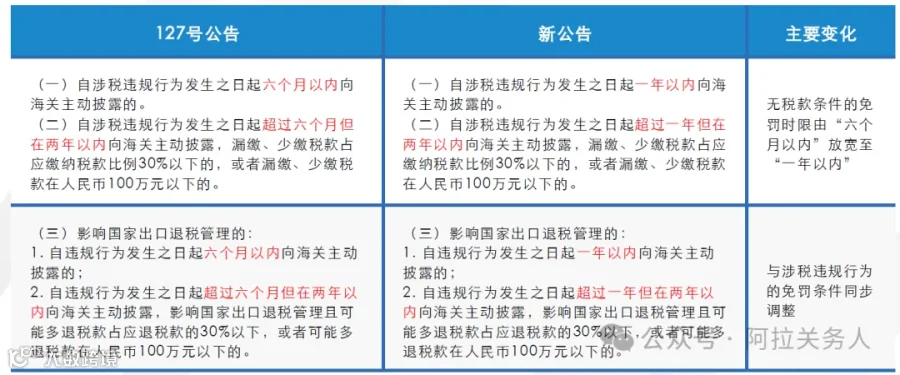

海关总署公告 2025 年第 194 号

该公告于 2025 年 9 月 28 日发布,自 2025 年 10 月 11 日起施行,有效期至 2027 年 6 月 30 日,取代了原 2023 年第 127 号公告。

企业向海关主动披露的,需填制《主动披露报告表》,并随附账簿、单证等材料,向报关地、实际进出口地或注册地海关报告。

三、免罚条件(不予行政处罚)

依据 2025 年 194 号公告第一条,符合以下情形可不予行政处罚:

- 涉税违规行为:

- 自涉税违规行为发生之日起一年以内向海关主动披露的;

- 超过一年但在两年以内披露,且漏缴、少缴税款占应缴纳税款比例 30% 以下,或漏缴、少缴税款在人民币 100 万元以下的。

- 影响国家出口退税管理:一年以内披露;或超一年但在两年以内披露且满足上述退税比例/金额条件。

- 加工贸易单耗差异:因工艺改进等导致实际单耗低于已申报单耗,且剩余料件等尚未处置或已复出口的。

- 轻微程序违规:适用《海关行政处罚实施条例》第十五条第(一)(二)项,或第十八条规定,但未影响禁止性管理、出口退税、税款征收和许可证件管理的。

- 检验检疫轻微违规:货值 50 万元以下等,且及时办理手续、未造成危害后果(安全、环保、卫生类除外)。

注:同一违反海关规定行为一年内(连续 12 个月)第二次及以上主动披露的,不适用上述优惠。

四、主动披露的红利

- 免罚或从轻减轻处罚:符合上述情形不予行政处罚;违法轻微及时纠正未造成危害后果的不予处罚,其他情况可从轻或减轻处罚。

- 减免滞纳金:主动披露并向海关补缴税款的,可依法向海关申请减免税款滞纳金(依据 2015 年 27 号、2017 年 32 号等公告)。

- 保护企业信用:被海关处以警告或 100 万元以下罚款的行为,不列入海关认定企业信用状况记录;高级认证企业在立案调查期间不暂停管理措施。

五、办理渠道与流程

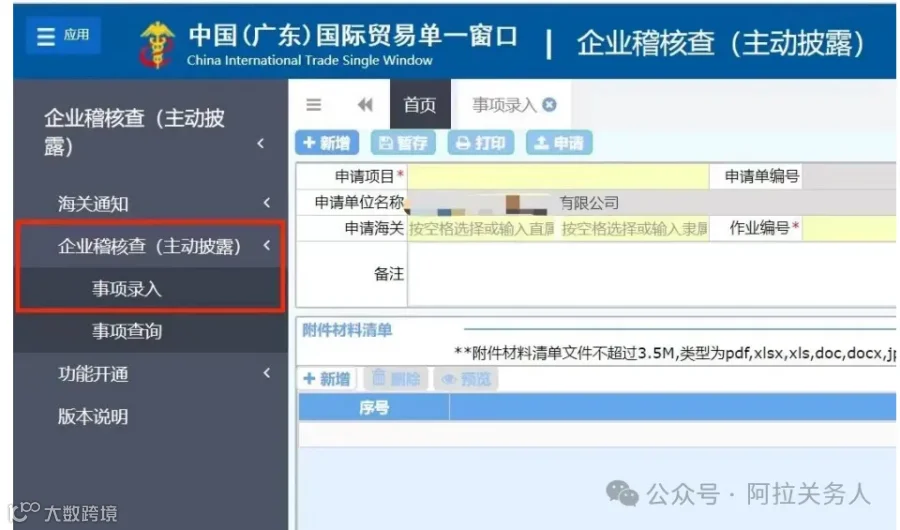

- 系统登录:使用企业电子口岸法人卡登录“中国国际贸易单一窗口”或“海关政务服务一体化平台”,进入“企业稽核查(主动披露)”模块(操作员卡仅可查看海关通知)。

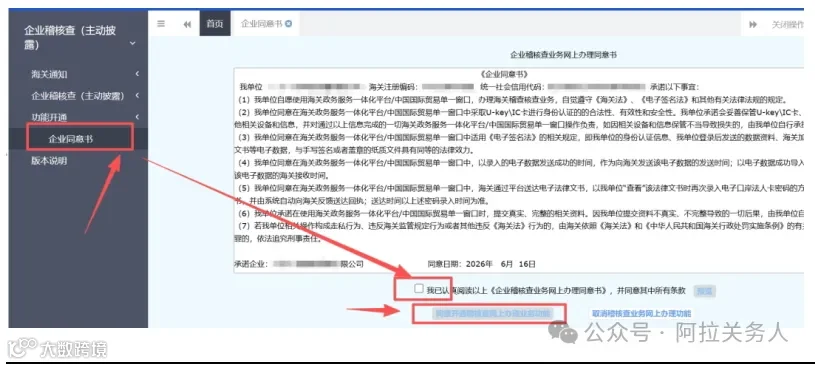

- 功能开通:首次使用需阅读并同意《企业稽核查业务网上办理同意书》,等待海关审核权限(状态显示“海关入库成功”后方可发起业务)。

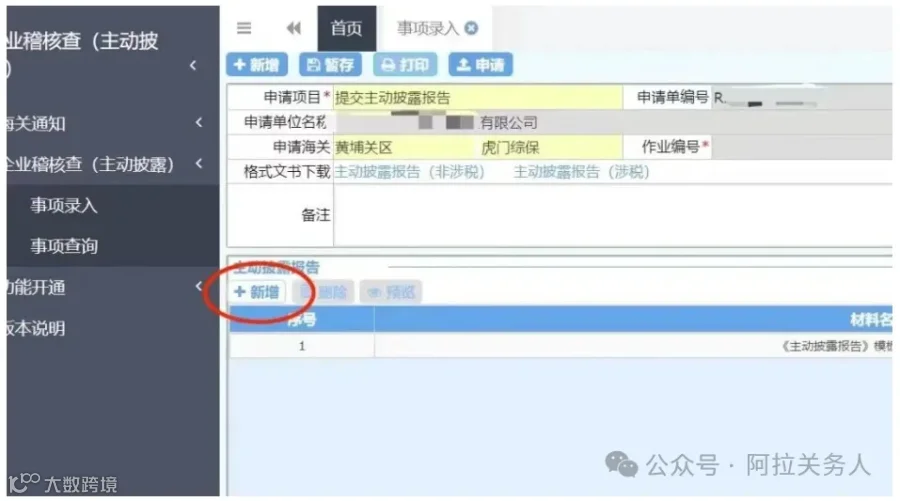

- 事项录入:选择"3-提交主动披露报告”,选择直属海关及隶属海关,填写联系方式、违规涉及事项等信息。

- 上传材料:上传《主动披露报告表》(加盖印章)、自查情况说明、报关单、合同、发票、营业执照等。系统支持 PDF 等格式,单文件不大于 3.5M,一份申请单附件不超过 10 个。

- 提交申请:暂存后点击“申请”,待海关接收成功入库即可。

六、特许权使用费场景下的主动披露

若进口时未填报“支付特许权使用费确认”或支付后超 30 日未申报(监管方式 9500),构成违规。企业可自查后向海关主动披露,补税并申请减免滞纳金;经认定为主动披露且符合条件的,可不予行政处罚、减免滞纳金且不影响信用等级。

七、特别注意

- 主动披露报告需书面、真实、准确、完整,企业需对材料真实性负责。

- 文章提及的 194 号公告有效期至 2027 年 6 月 30 日,建议企业及时运用政策红利,开展合规自查。

法规依据:

- 《关于处理主动披露违规行为有关事项的公告》(海关总署公告 2025 年第 194 号)

- 海关总署关于“中国国际贸易单一窗口”上线“企业稽核查(主动披露)”功能模块的公告(公告〔2024〕36 号)

- 《稽查条例实施办法》(署令 230 号)

- 《中华人民共和国海关稽查条例》(2022 修订)