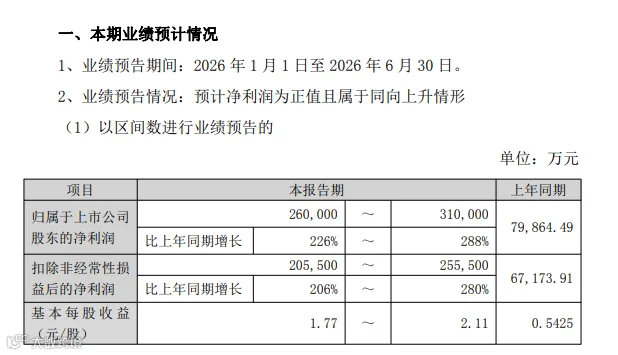

7月7日,浪潮信息披露2026年半年度业绩预告,标志着国内算力硬件产业盈利困局的扭转。公告显示,公司上半年归母净利润预计为26亿至31亿元,同比增长226%至288%;扣非净利润同比增幅亦达206%至280%,证实主业增长强劲。

从单季度数据看,浪潮信息第二季度盈利规模已逼近2025年全年水平。长期以来,国内服务器整机厂受困于产品同质化与价格战,毛利微薄。此次业绩爆发,主要得益于AI服务器及高单价液冷机型出货量的显著提升。

01

群雄并进,分食算力蛋糕

盈利空间的打开并非个案,而是行业共性。同期,行云科技披露半年业绩,其算力业务营收同比最高增长604%,并签下55亿元长期大单,泰国工厂进入量产阶段,显示需求正向第二梯队厂商蔓延。

资本运作方面,超聚变冲刺创业板IPO,计划募资80亿元,其AI服务器营收占比已超50%;中科曙光披露80亿元可转债方案,专用于投建AI训推服务器和液冷集群,其液冷服务器收入同比增速达180%。

密集的财报与募资动作表明,服务器行业整体进入订单转化期,全行业正通过产能扩张承接新一轮硬件更替需求。

02

利润弹性背后的三重驱动

整机厂利润的爆发源于需求、产品与成本三维度的同步向好。

需求端,国内互联网大厂与三大运营商开启智算中心建设周期,千亿级资本开支转化为万卡集群真实订单,成为业绩确定性的压舱石。同时,海外云厂商加速自研布局,AWS上调2026年Q3自研Trainium ASIC服务器出货预期20%-30%,全球算力建设节奏未减。

产品端,传统风冷服务器因同质化严重导致利润微薄,而适配大模型训练的高性能AI服务器及液冷服务器需求爆发。在7月7日上海世界人工智能大会(WAIC)上,华为宣布将展出Atlas 950 SuperPod万卡超节点,该架构支持8192卡昇腾NPU全互联,对标英伟达顶级架构,有望拉动上游高速连接器与交换芯片订单。

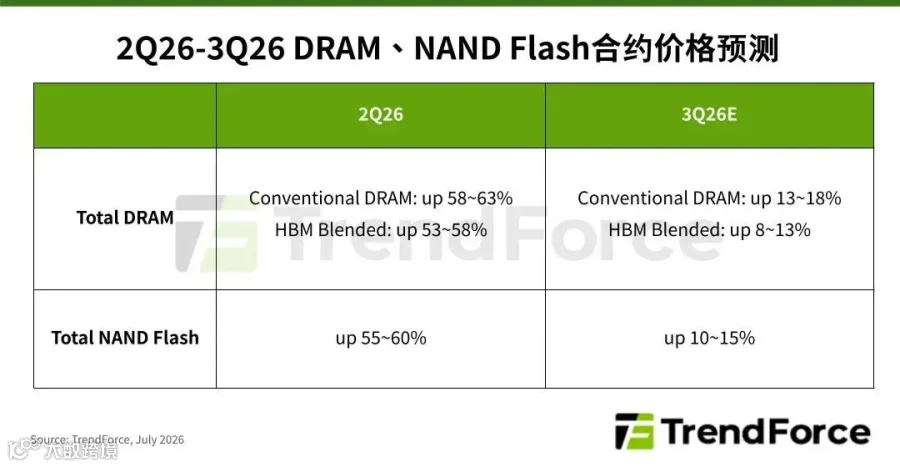

成本端,上游存储芯片涨价重塑利润结构。TrendForce集邦咨询数据显示,预计2026年第三季度一般型DRAM合约价季增13%-18%,NAND Flash季增10%-15%。

在此背景下,头部整机企业凭借锁价采购、规模化订单及高端产品定价权,可平稳传导成本压力;中小厂商议价能力弱,利润空间被压缩,行业集中度进一步提升。

03

供应链隐忧与技术分流

尽管财务数据亮眼,供应链不确定性仍是潜在风险。7月初关于英伟达新一代Kyber服务器延期的传闻曾引发板块震荡,虽随后被辟谣,但反映出整机厂技术路线仍受制于海外芯片巨头。

此外,云厂商自研芯片趋势加剧订单分流。AWS上调自研Trainium ASIC服务器出货预期,意味着未来纯GPU服务器订单可能面临长期挤压。

总体而言,国内服务器行业借势AI与液冷机型放量,正逐步摆脱低毛利困境,订单与利润修复均有据可依。产业向好趋势明确,但面对供应链波动与技术迭代的不确定性,市场仍需保持理性审视。

全球半导体观察

媒体矩阵

微博

今日头条

知乎

雪球

搜狐

抖音

视频号

哔哩哔哩

... ...

关于集邦咨询

TrendForce集邦咨询作为全球高科技产业研究机构,致力于洞察AI全链脉络,助力企业战略决策。研究版图聚焦AI产业增长引擎,涵盖:HBM、DRAM、NAND Flash等关键存储产品;GPU、ASIC等AI算力芯片;晶圆代工、芯片设计及封测;以及AI服务器、显示面板、LED、AR/VR等基础设施与终端,延伸至自动驾驶、具身智能、光伏储能、低空经济等"AI+"垂直产业集群,同时提供核心零部件价格预测与数据库。凭借多年深耕,为政企客户与投资者提供行业研究报告、企业战略咨询及品牌整合行销等服务。