![2026年中国辣椒产业链、供需现状、进出口贸易及发展趋势分析:行业逐步向规模化、品牌化方向升级[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

概述

辣椒(学名:Capsicum spp.),茄科辣椒属草本植物,原产中拉丁美洲,我国引种历史超 300 年。其果实形态多样,成熟后色泽丰富,以红色为主。作为核心栽培种,辣椒衍生出甜椒、线椒、朝天椒等众多品类,广泛适配鲜食、干制、腌制及观赏等多元用途。

市场政策

国家高度重视辣椒产业发展,多地发布专项规划(如牟定县、樟树港、钦南区等),明确种质保护、品种选育、标准化种植及品牌打造等全链条目标。政策旨在推动产业从传统种植向标准化、品牌化及高附加值现代产业转型,助力乡村振兴与农民增收。

产业链

辣椒产业链上游涵盖种苗、种植及农资;中游为加工环节,包括干制、腌制等初加工,以及辣椒酱、色素、素等高附加值深加工;下游涉及家庭、餐饮、食品及医药等消费领域。

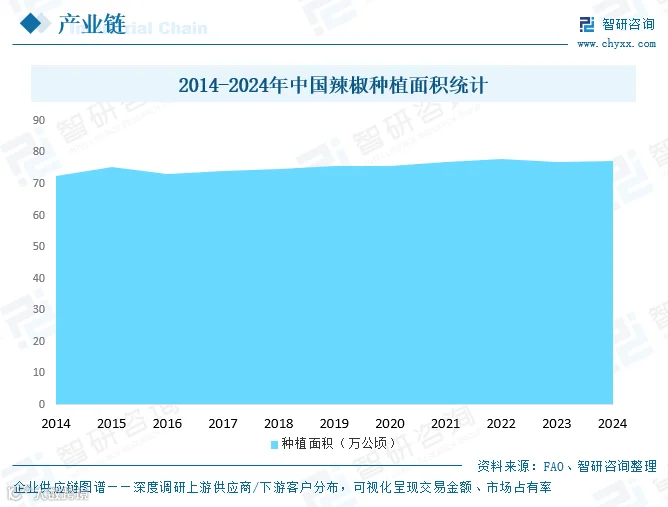

种植端作为产业源头,规模持续扩张。据 FAO 数据,我国辣椒种植面积从 2014 年的 72.66 万公顷增至 2024 年的 77.29 万公顷。尽管受市场波动影响出现阶段性调整,但长期增长趋势明确,为全产业链发展奠定坚实基础。

发展现状

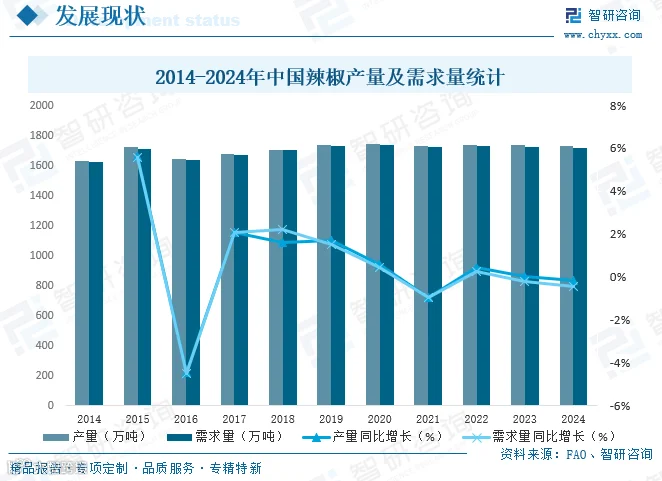

随着应用场景从传统烹饪向休闲食品、预制菜等领域拓展,我国辣椒需求量稳步增长,2024 年达 1715.20 万吨。供给端同步发力,同年产量增至 1733.09 万吨,供需总体保持紧平衡。

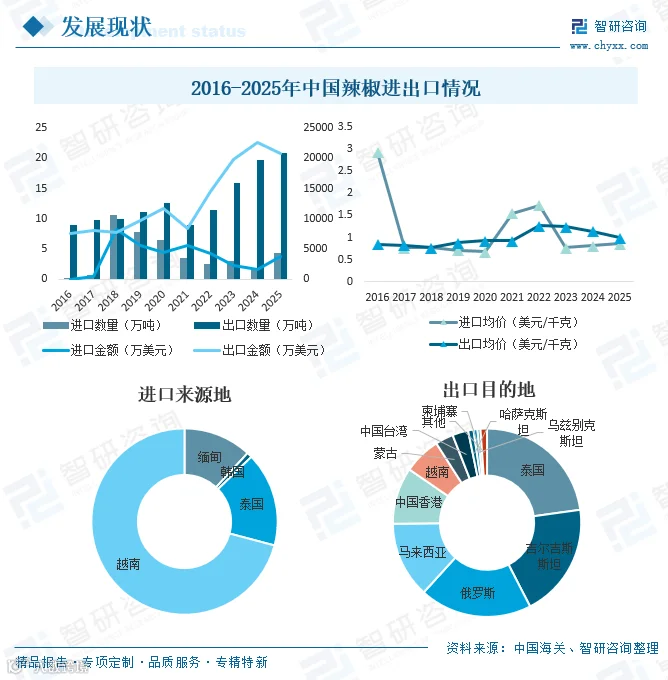

出口方面,2025 年我国辣椒出口量 20.84 万吨,出口额约 2.08 亿美元,均价 1.00 美元/千克。主要出口目的地包括泰国、吉尔吉斯斯坦、俄罗斯及东南亚多国,出口竞争力持续提升。

竞争格局

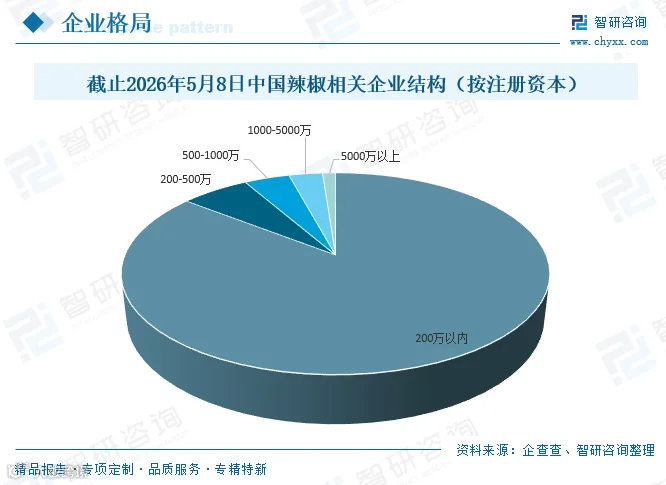

受地域饮食差异及产品形态多样化影响,我国辣椒市场呈现高度分散格局。行业准入门槛较低,中小微企业及地方作坊居多,缺乏全国性垄断龙头。数据显示,注册资本 200 万元以内的企业占比超 80%,大型企业不足 2%。

行业内代表企业包括老干妈、晨光生物、坛坛香、辣妹子等,分布于贵州、四川、湖南等地。业务覆盖种业研发、种植加工、提取物生产及调味品制造,产品涵盖传统酱料、工业提取物及复合调料,正逐步向规模化、专业化升级。

发展趋势

技术赋能全链条,推动产业提质增效

技术创新将成为核心引擎。育种端聚焦专用品种培育;种植端推广智能化、绿色化模式;加工端发展精深加工技术,提升附加值并实现低碳循环。

产业链整合深化,构建协同发展生态

打破分散运营格局,推动“育种 - 种植 - 加工 - 流通 - 消费”闭环形成。龙头企业向上游基地和下游渠道延伸,中小主体向专业化发展,各环节利益分配机制不断优化。

全球化布局提速,参与全球市场竞争

加速全球化步伐,优化出口结构,从初级产品向高附加值深加工转型。企业将通过海外建厂、技术输出等方式构建全球供应链,提升国际标准话语权。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。