![2026年中国柑橘行业供需现状、进出口贸易、竞争格局及趋势分析:企业主要分布在广西、湖南等柑橘主产区[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

概述

柑橘(Citrus)是芸香科柑橘亚科常绿果树的统称,涵盖柑、橘、橙、柚、柠檬五大类。其果实外果皮富含芳香油胞,内果皮发育成囊瓣汁胞;植株具单身复叶及透明油胞点,花香浓郁。各类柑橘特质鲜明:柑类皮厚难剥,橘类皮薄易剥,甜橙品质优良,柚类果肉丰富,柠檬风味偏酸。

市场政策

国家高度重视柑橘产业发展,从中央到地方相继出台多项规划与实施方案,明确种植面积、产量产值、优质果率及机械化水平等量化目标。通过资金补贴、设施建设及技术推广等扶持措施,系统性推动产业向规模化、标准化、品牌化、绿色化转型,旨在提升综合竞争力,助力乡村振兴与农民增收。

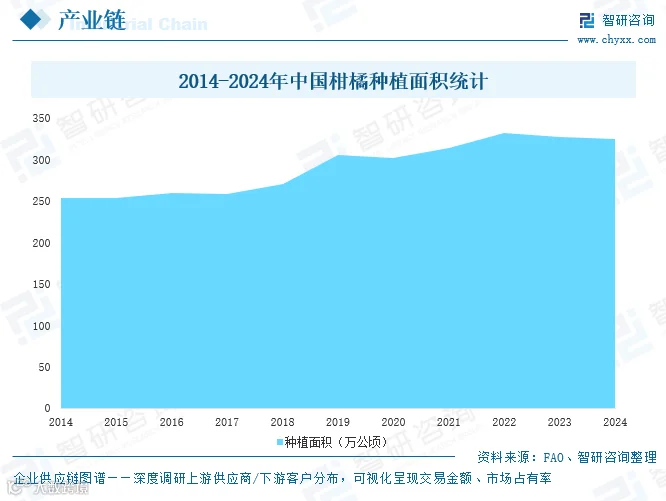

产业链

我国柑橘产业链已形成“上游育种种植—中游采后加工—下游分销消费”的完整闭环。上游以优质种苗繁育和标准化种植为核心,配套农资供应;中游聚焦采后处理与多元加工,涵盖鲜销、罐头、果汁等初加工及精油、果胶等高附加值深加工;下游构建起覆盖农贸、商超及电商、直播等全场景的分销网络,高效触达终端消费者。

作为产业链起点,柑橘种植近年来整体呈扩张态势。数据显示,2024 年我国柑橘种植面积增至 325.99 万公顷。尽管近两年面积微降,但这标志着产业正从“扩面增量”向“提质增效”转型,通过优化品种结构与淘汰低效产能,夯实高质量发展基础。

发展现状

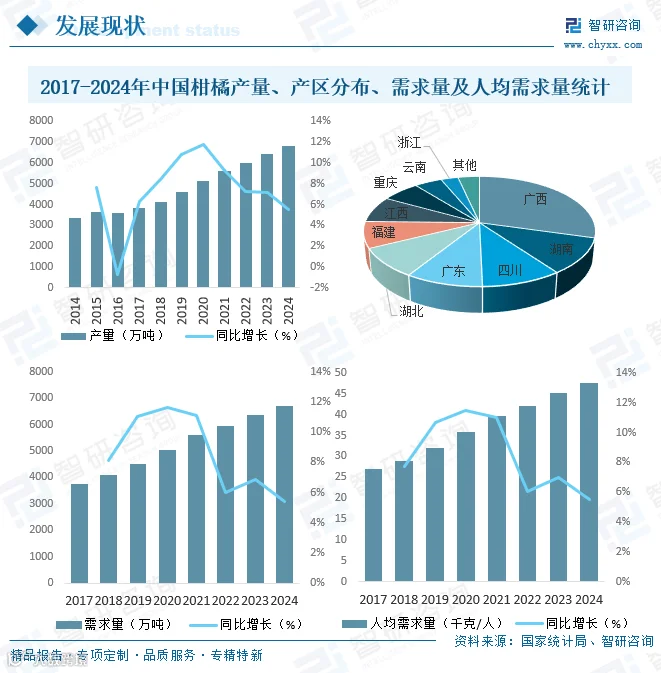

柑橘营养丰富,兼具食用与保健价值。随着健康饮食理念普及,市场需求快速增长。2024 年我国柑橘需求量达 6702.69 万吨,人均需求量 47.59 千克。供给端同步扩容,同年产量达 6791.49 万吨。产区分布高度集中,广西、湖南、四川、广东、湖北等南方主产区构成核心,其中广西产量占比近三成,位居全国首位。

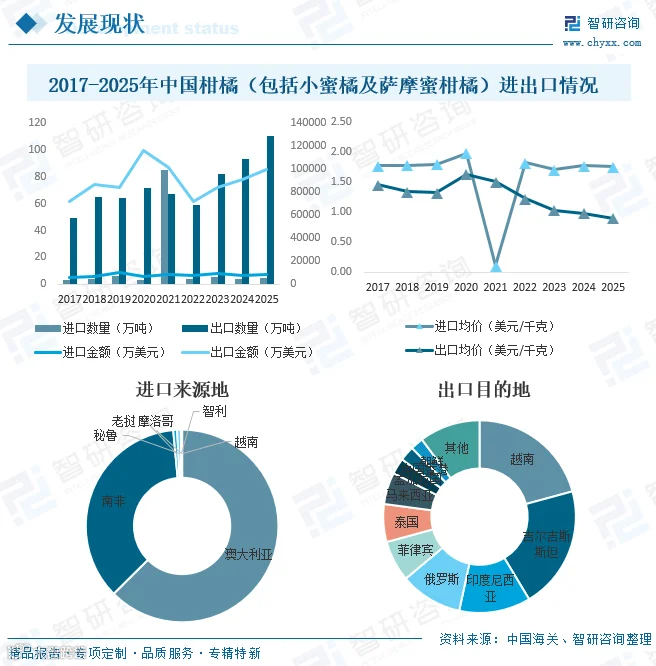

在满足内需基础上,出口业务稳步发展。2025 年我国柑橘出口量达 110.64 万吨,出口额约 9.94 亿美元。主要出口目的地包括越南、吉尔吉斯斯坦、印度尼西亚、俄罗斯及东南亚多国,出口结构持续优化。

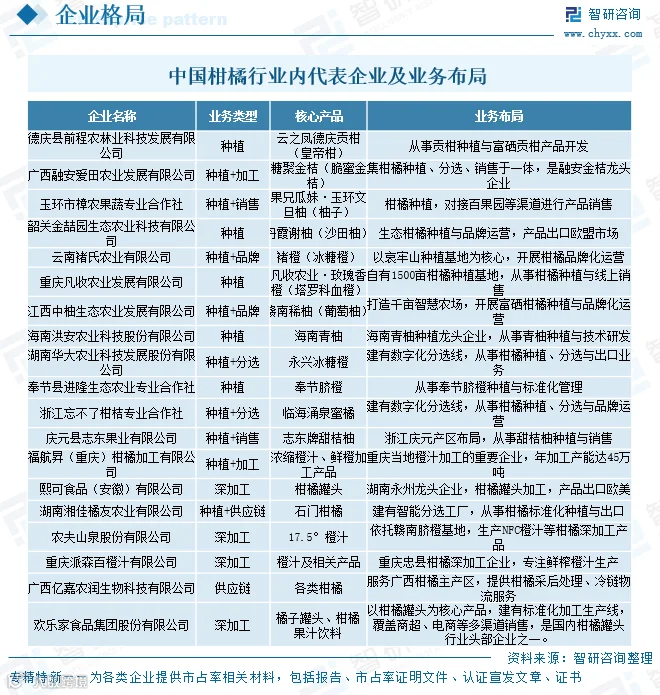

竞争格局

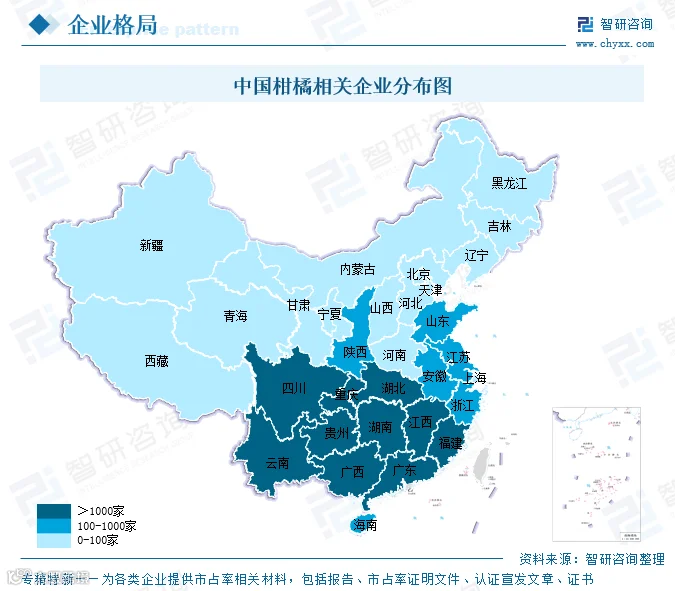

我国柑橘相关企业分布呈现“南密北疏”格局,广西、湖南、四川等核心产区聚集了超千家涵盖种植、加工、物流及品牌运营的全链条企业,形成成熟产业生态;非主产区企业数量较少,参与度较低。

行业参与者众多,市场格局高度分散。代表企业包括德庆前程、广西融安爱田、农夫山泉、欢乐家等。种植类企业依托产区资源打造特色品种优势;加工类企业延伸产业链提升附加值;供应链企业则聚焦采后处理与冷链物流,为主产区提供配套支撑。

发展趋势

1、品质升级与标准化发展成为核心导向

未来行业将从规模扩张转向质量效益提升,聚焦优质品种培育,淘汰低效产能。标准化生产体系将全面普及,涵盖水肥管理、病虫害防控及采后分选分级,推动产品品质稳定提升,满足消费升级需求。

2、产业链延伸深化,深加工价值持续释放

突破单一鲜食格局,向深加工领域延伸。重点发展功能性产品、医药级提取物及副产品综合利用,实现全产业链利用。加工技术向智能化、绿色化升级,缓解季节性波动压力,提升产业效益。

3、品牌化运营提速,渠道格局不断优化

区域公用品牌与企业自有品牌协同发展,通过差异化定位提升溢价能力。渠道方面,线上线下深度融合,新零售、即时零售及跨境电商将成为重要增长极,优化出口结构,提升国际影响力。

4、数字化赋能与产业集群化发展凸显

智慧果园、精准种植、智能分选等数字化应用将逐步普及,提升生产效率。核心产区将进一步强化产业集群效应,聚集全链条企业,形成协同发展的产业生态,推动行业集约化发展。