![2026年全球及中国阀门行业市场规模、竞争格局及发展趋势预测:中国阀门规模达1285亿元,行业向智能化绿色化高端化方向发展[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

阀门行业概述

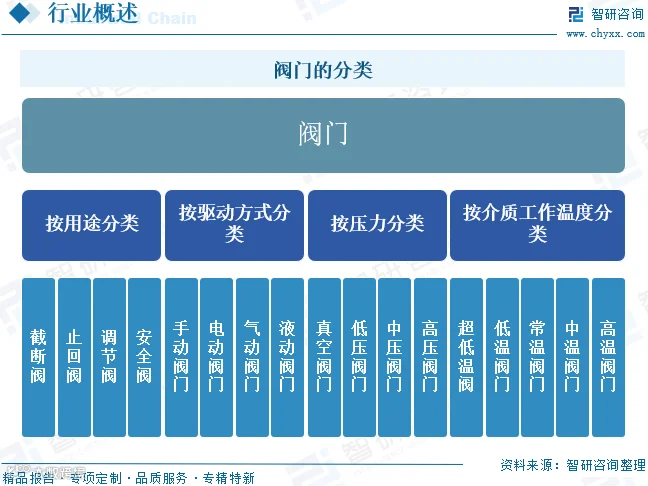

阀门(Valve)是流体系统中的关键控制装置,主要用于调节流体的方向、压力及流量,实现介质的启闭与控制。其应用范围广泛,涵盖空气、水、蒸汽、腐蚀性介质、油品及液态金属等多种流体类型。

阀门种类繁多,分类维度多样:按用途可分为截断阀、止回阀、调节阀及安全阀;按驱动方式分为手动、电动、气动及液动阀门;按压力等级涵盖真空、低压、中压及高压阀门;按工作温度则分为超低温、低温、常温、中温及高温阀门。

阀门行业发展历程

中国阀门行业发展主要历经三个阶段:

1. 萌芽期(1960-1980 年):制造设备落后,产品质量较低,依赖传统工艺。生产规模小,技术薄弱,产品种类单一,主要应用于石油、化工、电力等基础领域,高度依赖进口。

2. 启动期(1980-2000 年):改革开放推动行业迎来发展机遇。政策规范完善与技术引进加速,缩小了与海外差距。企业开始注重研发与人才培养,产能与质量显著提升,市场需求随基础设施建设加快而急剧增加。

3. 高速发展期(2000 年至今):进入黄金发展时期。工业体系完善与全球化深入推动行业规模化、智能化及高端化转型。龙头企业通过自主创新,开发出智能阀门、高温高压阀门等高性能产品,不仅满足国内需求,更成功打入国际市场。

行业相关政策

近年来,国家及地方政府密集出台政策,从技术创新到市场应用全方位引导阀门行业发展:

市政供水领域:2022 年住建部与发改委联合发文,要求推广先进阀门设备以控制管网漏损,推动网格化管理,为智能及水务阀门创造应用场景。

石化化工领域:工信部等部门在“十四五”指导意见中提出突破阀门等关键装备技术,开发故障诊断与预测性维护技术,推动高端阀门与流程工业智能化升级。

产业结构升级:2023 年底发改委发布的目录将陶瓷阀门、高压储氢组合阀门及大口径天然气管线阀门列为鼓励类,引导行业向耐腐蚀、耐高压方向升级。

尖端装备与环保:河南省将特种阀门纳入航空航天装备布局;工信部与生态环境部将阀门列入环保技术装备推荐范围,强化其在污染治理中的关键角色。

综上,多层次政策体系有力推动了阀门行业向智能化、绿色化、高端化持续发展。

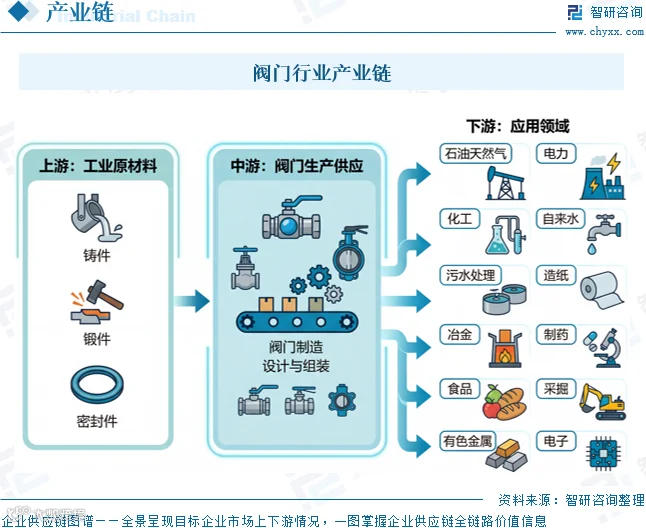

阀门行业产业链

阀门产业链结构清晰:上游为铸件、锻件、密封件等原材料行业;中游为阀门生产制造;下游广泛应用于石油天然气、电力、化工、水务、造纸、冶金、制药及食品等行业。

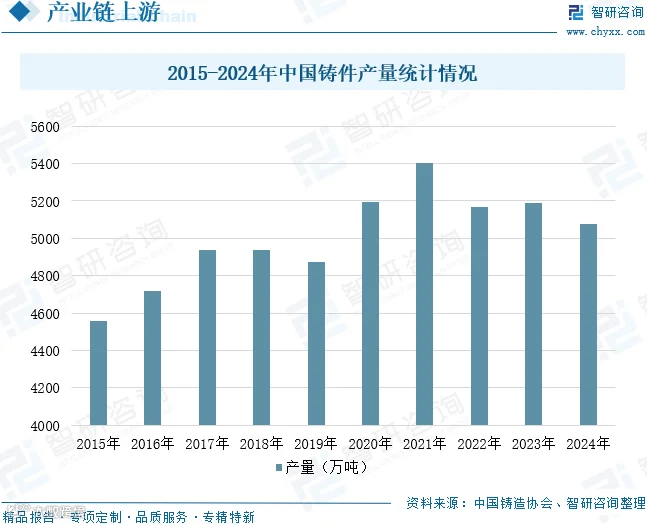

上游原材料分析:我国是全球重要铸件生产国,产量约占全球 45%。2024 年铸件产量达 5075 万吨。铸件作为阀体和阀盖的主要成型方式,其质量直接决定阀门的性能与可靠性。优质球墨铸铁等材料的应用,显著提升了阀门在给排水、石油化工等高要求领域的耐压与耐腐蚀性能。

阀门行业市场现状

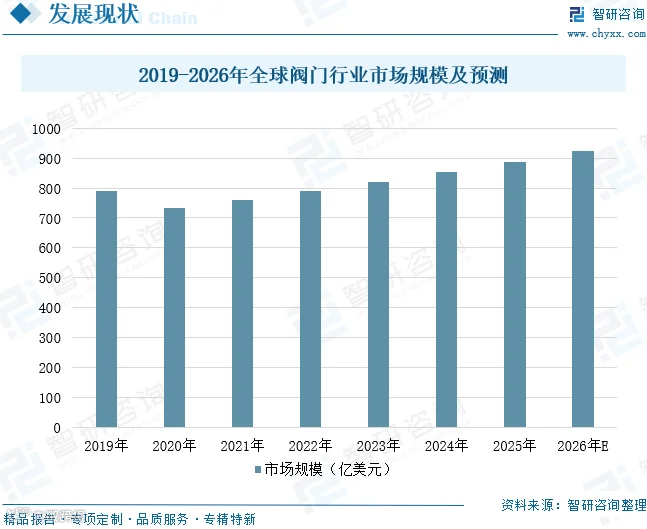

全球市场:在工业 4.0、能源需求增长及发展中国家工业化推动下,全球阀门市场持续增长。2025 年全球市场规模达 888.35 亿美元。随着节能减排与人工智能技术的应用,行业正向智能化、低碳化转型,预计 2026 年规模将达到 923 亿美元。

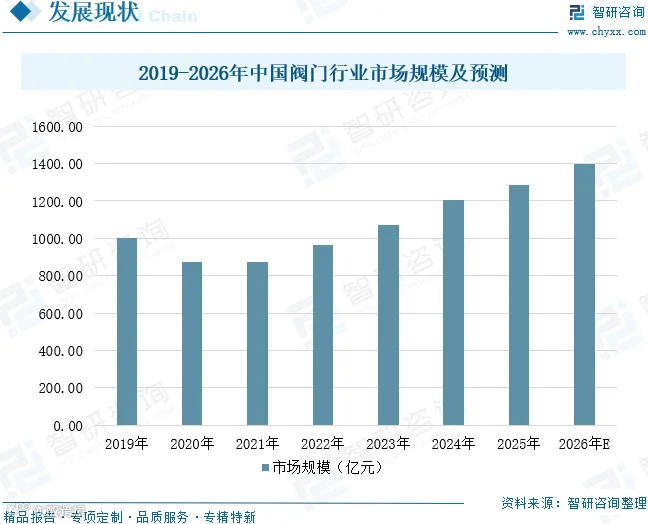

中国市场:凭借成本优势与制造业基础,中国已成为全球重要生产基地。受产业结构调整、节能减排推广及下游技改需求刺激,行业规模持续扩大。2025 年中国阀门市场规模达 1285 亿元,同比增长 6.8%。受益于水利基建、石化升级及数据中心液冷等新场景爆发,预计 2026 年市场规模将突破 1400 亿元。

阀门行业企业格局

我国阀门市场竞争格局呈现明显的梯队分化:

第一梯队(国际巨头):由美国艾默生、博雷,德国凯士比,日本 KTIZ 等企业主导。其拥有领先技术与深厚经验,占据全球高端市场主要份额。

第二梯队(国内优势企业):以纽威股份、中核苏阀、江苏神通、冠龙节能、远大阀门为代表。具备较强技术实力与市场竞争力,在国产替代进程中发挥关键作用,产品广泛应用于核电、石化等重要领域。

第三梯队(低端及民用市场):包括伟隆股份、南方阀门、呼阀控股等。该领域门槛较低,产品同质化严重,市场竞争激烈。

阀门行业发展趋势

1. 智能化

阀门正从机械执行部件升级为具备感知与自适应能力的智能终端。通过嵌入传感器与微处理器,实时监测压力、温度等参数并传输至中央系统。数据分析实现自我诊断与预测性维护,减少非计划停机。物联网技术的普及推动了阀门与工业互联网的无缝对接,小型化、低功耗的智能执行器显著提升了系统效率与安全性。

2. 绿色化

聚焦全生命周期环境友好性能。低泄漏设计成为主流,新型密封材料大幅降低逸散性排放。流道优化减少流动阻力,降低泵送能耗。长寿命设计减少资源消耗,清洁铸造与再生材料的应用比例不断提高。零泄漏阀门研发取得进展,满足日益严格的环保标准。

3. 高端化

在材料、工艺与可靠性上持续突破。特种合金使阀门适应超高温、强腐蚀等极端工况。精密加工与增材制造实现复杂流道与一体化结构,减少泄漏源。严格控制产品一致性,确保性能稳定。控制阀等技术含量高的产品正向系统解决方案转变,集成更多智能功能。

中国专业的产业咨询服务平台

智研咨询专注产业咨询十八年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

18 年产业研究经验

自主研发数据库

10000+ 客户选择

100+ 团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9% 客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。