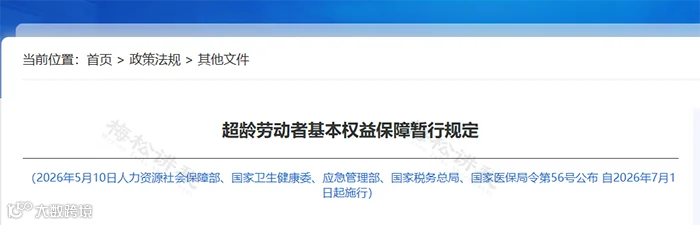

年中盘点之际,财务人迎来新的合规挑战。2026 年 7 月 1 日起,国家税务总局等五部门联合出台的《超龄劳动者基本权益保障暂行规定》正式施行。

新规终结了超龄用工的“粗放式管理”时代,直接关乎企业用工成本与风险管控。面对新规,财务人员需重点关注四大核心变化及相应的财税处理策略。

《暂行规定》确立了以劳动基准为核心的权益保障体系,明确超龄劳动者享有劳动报酬、休息休假、劳动安全卫生及工伤保障四项基本权益。以下是财务需重点关注的四大变化:

变化一:工资不得低于当地最低工资标准

政策依据:《暂行规定》第十一条及第十二条。

超龄劳动者提供正常劳动的,报酬不得低于当地最低工资标准。工资必须以货币形式按月足额支付,严禁以实物、有价证券替代,不得克扣或拖欠。过往使用购物卡、消费抵扣等方式发放薪酬的做法将被叫停。

变化二:原则上不安排加班,加班须依法付费

政策依据:《暂行规定》第九条。

用人单位应合理安排工时,一般不安排超龄劳动者加班。确需加班的,须严格遵守《劳动法》相关规定并支付加班费:工作日延时 150%、休息日 200%(未补休)、法定节假日 300%。“退休返聘无加班费”的旧口径必须调整。

变化三:高危岗位限制用工

政策依据:《暂行规定》第十三条。

企业须根据超龄劳动者身体状况安排岗位,严禁安排其从事危害身心健康或危险作业。建筑、化工、高危制造、重体力搬运及高空作业等岗位需特别排查。

变化四:工伤保险强制参保(财务核心关注点)

政策依据:《暂行规定》第十五条。

用人单位“应当”为超龄劳动者参加工伤保险并全额缴费,个人无需缴纳。发生工伤事故或职业病,按规定享受工伤待遇。此为全国统一强制义务,不再是部分地区的弹性鼓励政策。

新规表面是权益保障,实质是用工成本的刚性增加。以下从四个维度解析对财务工作的具体影响。

维度一:工伤保险——从“零成本”到“硬性支出”

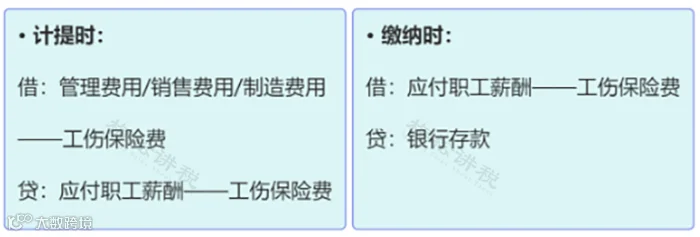

1. 费用负担与账务处理

工伤保险由单位全额缴纳,费率一般不超过工资总额的 1%。虽单人成本不高,但需全员覆盖、按月申报。

账务处理:

注意:费用归集需按岗位性质区分,管理岗进管理费用、销售岗进销售费用、生产岗进制造费用/生产成本,避免全部计入管理费用导致成本核算失真。

2. 企业所得税税前扣除

企业为超龄劳动者缴纳的工伤保险费,属于与取得收入有关的合理支出,原则上可在企业所得税前据实扣除。但由于该险种属于“单工伤保险”模式,若未来独立为“职业伤害保障”制度,扣除口径可能存在变数,建议以当地税务机关执行口径为准。

3. 未参保风险警示

未参保一旦发生工伤,企业需承担全额赔偿责任:轻度工伤约 5 万—10 万元;重度工亡一次性补助金标准已达 113.004 万元,叠加其他费用总额更高。切勿因节省数百元保费而面临百万赔偿风险。

维度二:薪酬核算——从“粗放”到“精细”

1. 最低工资补差

低于最低工资标准的薪酬必须补齐。例如深圳若此前月薪 2000 元,需每月补足差额,这将是一项持续性的核算工作。

2. 加班费单独核算

严格执行法定加班费标准(150%/200%/300%)。财务需确保考勤记录、排班表与工资表数据一致,规避合规风险。

3. 支付方式规范

超龄人员报酬支付需符合合规路径,严禁实物替代。

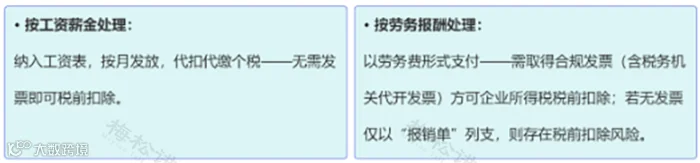

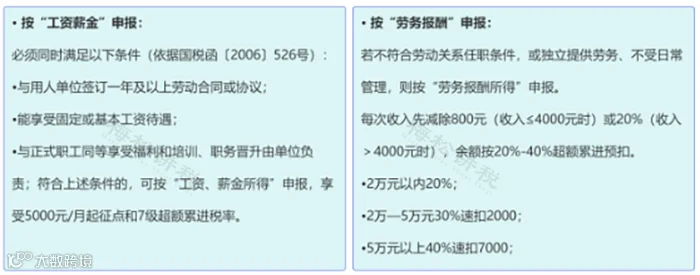

维度三:个税申报——工资薪金还是劳务报酬?

超龄用工在法律上不构成劳动关系,但在新规下享有法定权益底线。个税处理需结合实际情况判断:

特别提示:超龄用工签订的是专属用工协议,而非劳动合同。该协议主要锁定工资、工伤、工时及安全四大底线,剥离了双倍工资、经济补偿等非核心责任。但政策原文未完全明确所有惩罚性责任是否剥离,财务不宜自行判定,需依据协议内容及司法实践谨慎处理。

风险提示:若税务核查认定无雇佣关系,收入应按劳务报酬计税,企业可能面临补税及滞纳金风险。此外,退休人员返聘工资无需合并退休工资计算个税。

维度四:养老保险的衔接处理

《暂行规定》第十六条明确:已享基本养老保险待遇者继续工作的,待遇不变;未享受待遇者可选择以个人身份续保,或经协商一致由单位代缴(个人部分代扣)。

财务需关注两点:一是单位代缴部分的账务处理(含代扣个人部分);二是单位缴纳部分的企业所得税税前扣除问题。

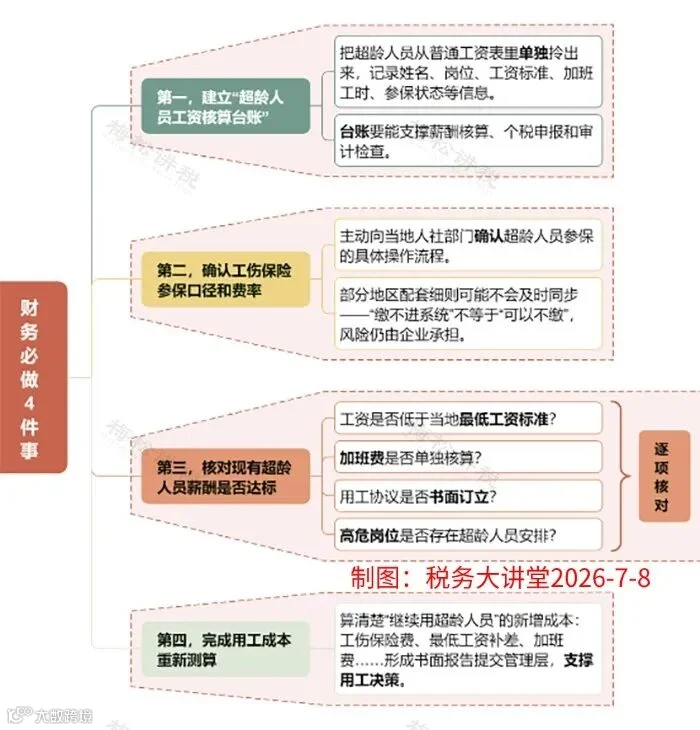

政策解读完毕,进入实操阶段。若企业岗位设定完善,此项工作多由行政主导,财务侧重监督;反之则需财务深度介入。

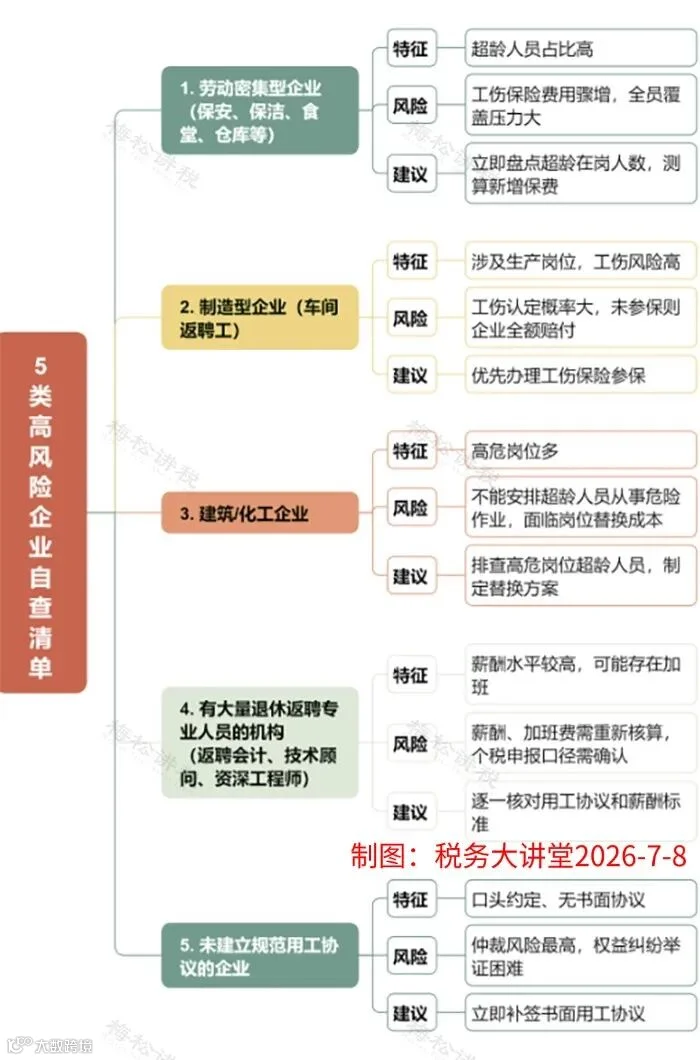

新规实施后,以下 5 类企业受影响最大、问题最集中,需立即开展自查:

本次新规的核心在于禁止企业以低成本、低保障、低管理的方式使用超龄人员。《暂行规定》将权益保障与劳动关系解绑,划定了明确的权益底线。

对财务而言,这不仅是增加一笔工伤保险费,更是薪酬核算、个税申报、成本测算及税务合规的系统性升级。建议采取以下三项核心行动:

1. 摸清人员底数:全面盘点所有超龄在岗人员。

2. 算清用工成本:重新测算包含社保、加班费在内的综合用工成本。

3. 落实保险 coverage:确保工伤保险应缴尽缴,规避巨额赔偿风险。

新规已于 7 月 1 日正式施行,建议财务部门联合 HR 立即开展专项自查,夯实合规基础,避免事后补救。

来源:税务经理人、税务大讲堂、梅松讲税整理发布