无人配送车的行业应用场景

2026年,全球物流无人配送车行业进入规模化落地与商业模式验证的关键阶段。据行业统计,2025年全球物流无人配送车保有量突破12万辆,其中中国市场贡献超过4.8万辆,占比约40%。预计到2030年,全球保有量将攀升至85万辆,年复合增长率达43.7%。中国在场景复杂度、政策支持力度及供应链成熟度上均处于领先地位,2025年国内无人配送车完成订单量超过2.3亿单,覆盖社区快递、即时零售、校园餐饮等高频场景,单车日均配送效率提升至人工配送的3.2倍。

01 什么是无人配送车行业?

无人配送车作为末端物流领域的新兴力量,是搭载传感器、控制器等装置,并深度融合现代通信与网络技术的自动驾驶车辆。即可自主完成货物从起始点(如仓库、配送中心)到目的地(如客户指定地点)运输的一种智能化物流配送方式。

近年来,随着人工智能、传感器技术、5G通信等技术的快速发展,无人配送车的技术水平不断提升。自动驾驶技术使得无人配送车能够实现自主行驶、避障、路径规划等功能;高精度传感器可以实时感知周围环境信息,为车辆的安全行驶提供保障;5G通信技术则实现了车辆与云端、车辆与车辆之间的高速数据传输,提高了配送的效率和协同性。

无人配送车主要聚焦在载重能力(主流区间30-150kg)、续航里程(80-120km)、全天候作业能力及多传感器融合方案。

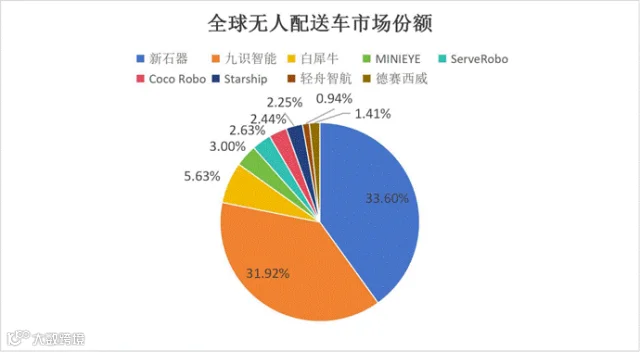

行业竞争格局,全球无人配送车行业市场集中度较高。TOP3企业市场份额合计达到了71.35%,TOP5企业市场份额更是高达76.98%。其中,中国企业在无人配送车技术革命中扮演着领航者的角色,市场份额遥遥领先。其中,新石器和九识智能表现尤为突出,市场份额分别达到了33.80%和31.92%,此外白犀牛市场份额为5.63%,形成了多元化的竞争格局。

当前无人配送车商业及模式创新加速。无人配送车的主流模式包括自营运力平台、运力租赁、与电商/快递企业合资运营三种,2025年自营模式占比48%,但随着资产轻量化趋势,运力租赁模式在2026年Q1占比升至31%。目前部分头部企业已实现单城盈亏平衡,单车日均毛利达215元,投资回收期缩短至18个月。

02 无人配送车逐步在快递末端场景落地

无人配送车目前仅在快递市场,无人配送车的全链路运输渗透率若达20%,全球市场空间已接近4500亿元;若渗透率提升至50%,潜在市场规模则有望突破11200亿元。

2018年一辆用于末端配送的无人车价格高达百万元,2019至2021年降至20万-30万元,2025年价格进一步下探。25年5 月,九识智能发布E系列首款车型E6,售价1.98 万元。25年6月,菜鸟推出新款无人车GT-Lite,定价2.18万元,叠加限时优惠后低至1.68万元。我们认为,无人车价格大幅下降是其能够在物流末端市场较快落地的主因之一。

企业 |

车型 |

载货空间及续航 |

价格内容 |

单车价格 |

软件服务费 |

九识智能 |

E6 |

6.5m³,130km |

硬件+服务费 |

1.98万元 |

1800元/月 |

菜鸟 |

GT-Lite |

7m³,110-130km |

硬件+服务费 |

1.68-2.18万元 |

20000元/年 |

从当前看,无人配送车最先突破的“网点—驿站”短驳场景,本质上是一个高人工占比、流程标准化、路由相对固定的经济模型。无人配送车可以承接重复性往返网点的工作,可以由无人车直接从网点送到驿站或快递柜,将快递员的精力释放到上门服务中。根据快递服务商反馈,2000件是一个重要的盈亏平衡点,单车单日运输超过2000件,无人快递车的提效降本优势凸显。当无人配送车每天完成2-3趟投递任务,单程30公里的路程,相较于传统取派模式,成本可下降40%左右。

随着无人车的技术迭代、路权开放的情况,未来更长距离、更大装载量的无人车的使用将成为可能,从而进一步提升快递全网络运输环节的无人车渗透率。

03无人配送车市场的行业投资情况

从2020年以来,我国无人配送车领域已经融资超过140亿元,这个投资额居低俗无人驾驶行业前列。

企业 |

主要轮次 |

融资金额 |

核心投资方 |

新石器 |

D轮 (2025.05) |

超6亿美元 |

阿联酋基石资本(StoneVenture)领投,高成资本、中国移动旗下北京中移数字新经济产业基金、信银资本、鼎晖VGC及某大型互联网公司联合领投。 |

C+轮 (2025.02) |

10亿元 |

多家物流巨头和漳州国资资本、中金汇融等财务投资人共同加持。 |

|

C轮 (2024.03) |

6亿元 |

中金汇融、前海方舟、中金启阳、亦庄控股、光博资本、前海母基金、智慧互联产业基金。融资资金重点用于推进产品技术研发及全国交付部署。 |

|

B轮 (2021.08) |

数亿元 |

软银亚洲、中金资本领投,云启资本、耀途资本跟投。 |

|

九识智能 |

A+轮 (2025.10) |

约2亿元 |

理想汽车、云启资本、耀途资本和毅达资本共同投资,理想汽车通过持续增资成为新石器当时的第二大股东。 |

B4轮 (2025.10) |

1亿美元 |

蚂蚁集团领投,BV百度风投、蓝湖资本跟投。融资资金重点用于加强产品迭代、供应链自主可控、全球市场拓展、客户服务体系提升等能力建设。 |

|

B3轮 (2025.04) |

约3亿美元 |

鼎晖百孚、蓝湖资本、某头部美元基金及某大型上市公司联合领投,亚投资本、创创投、永鑫方舟、复韬产业方、BV百度风投、Unicorn等跟投。 |

|

A轮 (2024.02) |

约1亿美元 |

美团领投,BV百度风投、Unicorn、闲庭基金、索道基金跟投,老股东蓝湖资本、建发新兴投资继续追加投资。 |

|

白犀牛 |

Pre-A轮 (2021.02) |

3亿元 |

高瓴创投、首钢基金、北京国管、美团。 |

B轮 (2025.08) |

数亿元 |

线性资本、建银控股、360集团、以骐基金、牛麦基金。融资资金重点投向车规级无人车产品研发、AI技术的持续迭代和商业场景的拓展等三大领域。 |

|

A轮 (2025.04) |

2亿元 |

顺丰控股领投,鑫源汽车与线性资本跟投。融资资金主要用于向物流无人车产品开发,以及现有产品市场推广。 |

|

佑驾创新 |

配售募资 (2025.11) |

2.04亿港元 |

2025年第二轮新H股的配售,重点推动推动佑驾智驾与L4无人物流业务发展。 |

配售募资 (2025.07) |

1.55亿港元 |

完成6800万股H股的配售,募资资金的30%用于L4级自动驾驶解决方案的技术升级,支持载人取货自动驾驶场景的商业化落地。 |

|

毫末智行 |

B+轮 (2024.04) |

3亿元 |

长兴智行九智股权投资合伙企业(有限合伙)。 |

B轮 (2022.04) |

数亿元 |

中津创新(天津)投资有限公司领投,首钢基金跟投。 |

|

A轮 (2021.12) |

约10亿元 |

首钢控股、九智资本、京西创投、高通中国、高瓴创投、首钢基金、美团。 |

|

行深智能 |

A轮 (2021.04) |

1亿元 |

远方基金、前海人工智能产业基金、鸿泰资本和弘心达。融资资金主要用于技术研发和产品研发、商业化落地。 |

松灵智行 |

A轮 (2025.10) |

约亿元 |

复容投资领投、瑞创投跟投。融资资金主要用于智能滑板底盘的量产升级及构建开放的无人驾驶生态平台。 |

易咖智车 |

B轮 (2024.04) |

2亿元 |

综上所述,2026年无人配送车行业市场前景广阔,市场规模将持续扩大,竞争格局将更加多元化。在政策支持、应用场景拓展和产业生态完善的共同推动下,无人配送车有望成为物流行业末端配送的主流方式,为推动物流行业的智能化升级和经济社会的发展做出重要贡献。