当前全球纺织面料产业整体规模已攀升至数千亿美元量级,行业长期保持稳中有进的增长节奏,绿色低碳转型的浪潮正为市场扩容注入全新发展动能。作为全球纺织面料领域的核心生产大国,中国纺织产业当前正处在转型升级的关键攻坚期,逐步形成了自身鲜明的发展特征:行业整体市场集中度仍处于较低水平,产业集群化发展的优势持续凸显,纺织品出口在全品类中的占比稳步提升,面料外贸板块展现出极强的增长韧性。

全球纺织面料市场的规模底盘与增长潜力

全球面料市场稳步扩容,上游纤维产量创下历史新高

根据The Business Research Company的最新行业报告,在全球服装、家纺终端需求持续释放,天然纤维与合成纤维供应链保障充足,纺织面料加工工艺持续迭代升级等多重利好因素的共同驱动下,全球面料市场规模整体保持向上增长的态势。

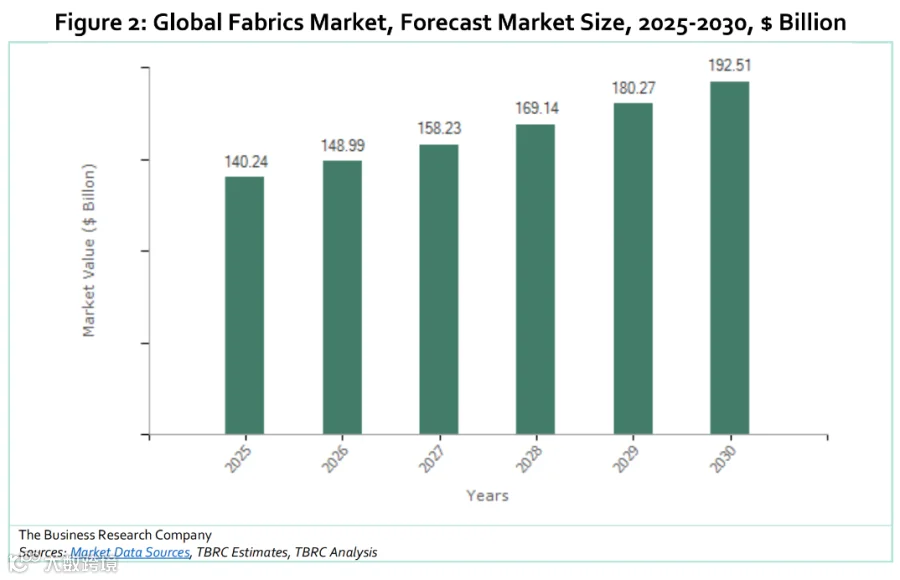

公开数据显示,2020年至2025年,全球面料市场规模从850.90亿美元快速攀升至1402.40亿美元,期间复合年均增长率达到10.51%,实现了阶段性的高速增长。按照当前发展趋势测算,到2030年全球面料市场规模将突破1925.10亿美元,预测期内复合年均增长率约为6.54%。另据Research and Markets的相关预测,2034年全球面料市场规模有望达到1798亿美元,2025-2034年期间复合年均增长率为5.10%。综合两大机构的研判结果可以得出,未来数年全球面料市场将长期保持稳健扩容的发展节奏。

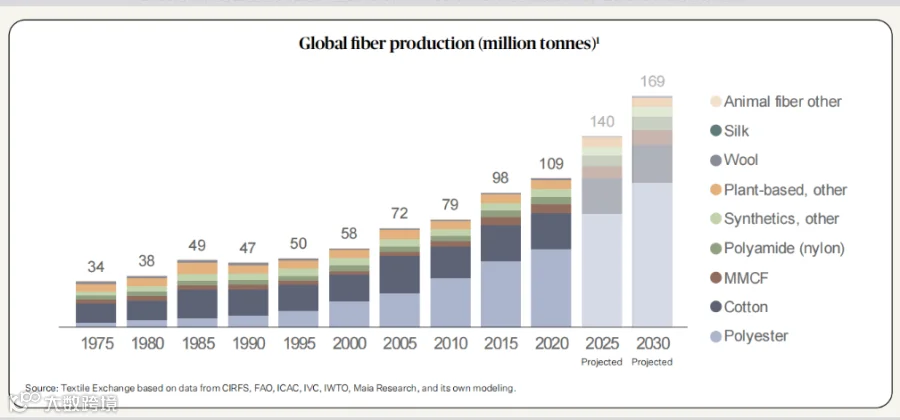

与此同时,上游纤维产量的持续扩张,为下游面料产业的发展筑牢了坚实的原料底盘。根据纺织品交易所发布的《Materials Market Report 2025》,2024年全球纤维总产量达到1.32亿吨的历史峰值,较2023年新增700万吨,预计到2030年这一数字将进一步提升至1.69亿吨。其中约80%的纤维产出最终流向服装和家纺两大终端领域,既直观反映了下游消费需求的持续向好,也为纺织面料行业的长期稳健增长提供了有力支撑。

宽幅织物占据最大细分赛道,聚酯纤维主导原料供给市场

从细分赛道维度划分,全球纺织面料市场既可以按照织造工艺分为宽幅织物、窄幅织物、飞梭刺绣织物、无纺布等几大品类,也可以依据纤维属性划分为合成纤维、植物纤维、人造纤维素纤维、动物纤维等不同板块。

具体来看,按织造工艺划分的细分市场中,宽幅织物的市场规模位居首位,窄幅织物、飞梭刺绣织物等品类则展现出强劲的增长势头。The Business Research Company的数据显示,2025年全球宽幅织物市场规模达到824.50亿美元,占全球市场总规模的比重约为48.77%。同期窄幅织物与飞梭刺绣织物、针织面料、无纺布的市场规模分别为366亿美元、288.00亿美元、211.90亿美元,市场占比依次为21.65%、17.04%、12.54%。从后续增长潜力来看,2025-2030年全球针织面料、宽幅织物市场规模的复合年均增长率分别为5.09%、5.76%,而无纺布、窄幅织物与飞梭刺绣织物的增速则分别达到7.41%、7.74%,增长速度处于行业领先水平。

从纤维原料维度分析,合成纤维与植物纤维是支撑全球面料市场的两大核心原料,其中聚酯纤维(涤纶)的市场占比最高,棉花紧随其后。公开数据显示,2024年全球聚酯纤维产量约为7700万吨,约占纤维总产量的59%,产品主要流向服装(占比30%~60%)和家纺(占比20%~35%)两大应用领域。同期全球棉花产量约为2450万吨,约占全球纤维总产量的19%,其中60%~70%的棉花用于服装生产,20%~30%用于家纺制造。

绿色环保趋势激活全新增长动能,再生面料赛道发展前景广阔

随着绿色低碳转型和可持续发展成为全球产业共识,各国相关政策的引导叠加消费者环保意识的持续提升,共同推动全球再生纤维面料市场进入加速扩容阶段。政策层面,欧盟及其部分成员国、韩国、中国等多个国家和地区都已出台专项政策推动可持续纺织品发展,典型代表包括欧盟的《可持续和循环纺织品战略》、中国发布的《关于加快推进废旧纺织品循环利用的实施意见》等。从纤维产出结构来看,当前再生纤维品类中占比最高的是再生聚酯纤维,2024年全球再生纤维总产量约1003万吨,约占纤维总产量的7.60%;其中再生聚酯纤维产量约911万吨,占再生纤维总产量的90.83%。市场规模层面,根据Wise Guy Reports的预测,全球服装用再生纤维面料的市场规模预计在2032年达到254亿美元,2025-2032年期间复合年均增长率约为9.19%,长期增长空间十分可观。

中国纺织面料行业的当前发展现状

整体市场规模迈入万亿级,行业进入平稳增长新阶段

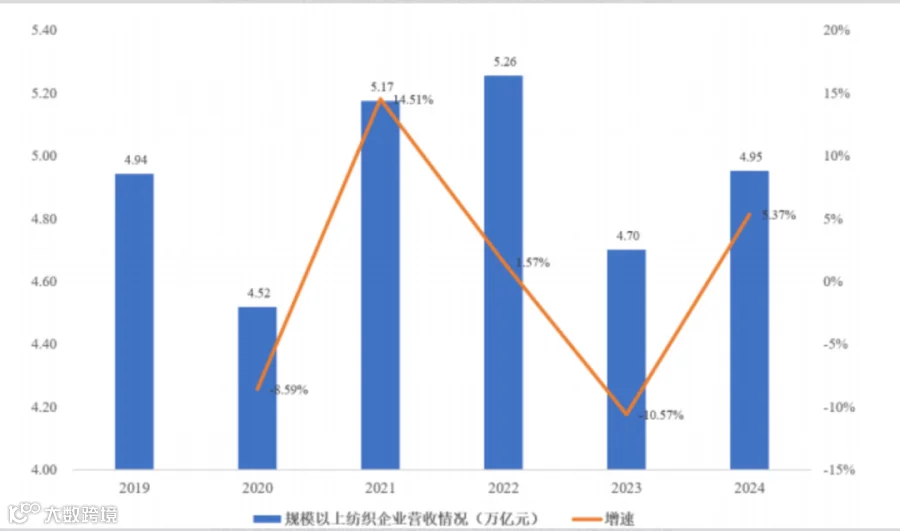

自中国正式加入WTO以来,国内纺织产业进入了高速发展的黄金期。国家统计局数据显示,2008年至2016年,我国纺织行业规模以上企业主营业务收入年均复合增长率达到8.85%,规模以上企业利润总额年均复合增长率更是高达11.94%。2019年之后,受多重外部因素叠加影响,我国纺织行业整体呈现波动发展的态势,但全行业营收始终稳定在4万亿元以上的高位区间。2024年,我国纺织行业规模以上企业营收达到4.95万亿元,同比增长5.37%;2025年全行业营收约为4.39万亿元。从后续增长潜力来看,Statista的相关预测显示,2025-2029年中国纺织品市场产值复合年增长率预计将保持在3.02%左右,行业将延续平稳增长的发展态势。

图3 2019-2024年中国规模以上纺织企业营收及增长情况(万亿元人民币)

市场整体集中度偏低,集群化发展特征表现突出

我国纺织行业市场主体数量庞大,营收突破百亿元的头部企业数量较少,中小微企业在市场中占据较高比重,整体市场集中度处于较低水平。国家统计局数据显示,2025年全国共有3.90万户规模以上纺织企业,同比增长2.63%。从头部企业的营收规模来看,根据2025年公开财报数据,华利集团以249.80亿元的营收规模位居行业首位,其余头部上市纺企的营收大多集中在10亿至100亿元区间,其中华孚时尚、百隆东方、台华新材、新澳股份、健盛集团的营收分别为80.50亿、78.61亿、64.08亿、50.52亿和25.89亿元。在细分赛道中,锦纶民用丝的市场集中度相对较高,公开数据显示2021年该赛道前两大企业的产能集中度为25%,前五大企业的产能集中度达到40%,代表企业包括永荣锦江、恒申、华鼎、鑫森、台华等。

当前我国纺织服装行业已经形成了上百个特色产业集群,集群化发展的优势十分显著。据中国纺织工业联合会统计,2024年全国范围内共培育形成229个纺织服装产业集群,其中10个千亿级纺织产业集群主要集中在福建、浙江、山东、江苏、广东等东部沿海省份。近年来随着国家大力推动中西部、东北地区承接产业转移,相关区域的特色纺织集群也在快速崛起,例如江西目前已经培育出7个特色纺织集群,其中德安打造出了从纺纱到成衣的完整全产业链;吉林也建成了百亿级规模的特色纺织集群。作为全国规模最大、产业链最完整的纺织印染产业集群,绍兴柯桥当前集聚了910家规上纺企,拥有经营面积超过390万平方米的轻纺产品集散中心,面料产能约占全国的40%,2024年实现产业产值1406亿元,全球约25%的面料在此完成交易,产品远销全球206个国家和地区。

纺织品出口占比持续攀升,面料外贸板块彰显增长韧性

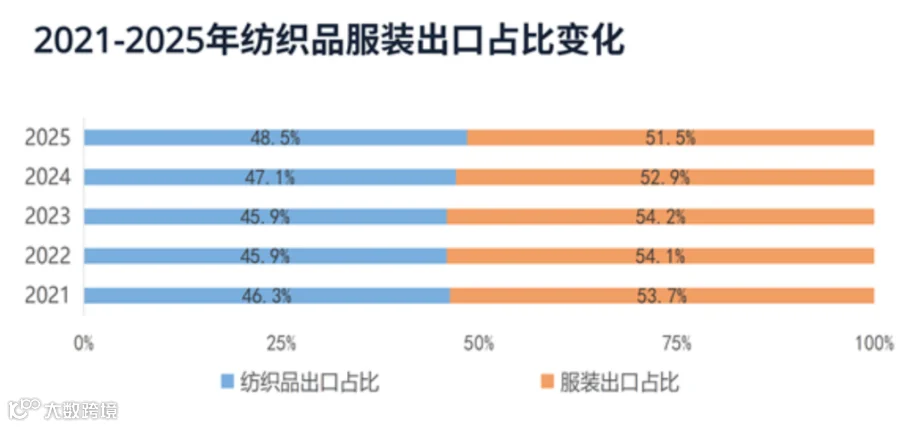

从出口结构来看,我国纺织品在纺织服装整体出口中的占比正在稳步提升。中国纺织工业联合会整理的数据显示,2021年至2025年,我国纺织品出口占纺织服装总出口的比重从46.30%提升至48.50%。2025年,在纺织服装整体出口面临外部压力的背景下,纺织品出口依然实现了正向增长,充分凸显了行业的发展韧性。海关总署公开数据显示,2025年我国纺织品出口总额达到1425.90亿美元,同比增长0.5%,其中纺织面料出口规模为700.10亿美元,同比增长1.00%。

从出口市场分布来看,东盟、孟加拉国和欧盟是我国纺织面料出口的前三大目的地。2025年,我国对东盟、孟加拉国、欧盟出口纺织面料的金额分别为245.30亿美元、69.10亿美元、33.60亿美元,三者合计占我国纺织面料总出口的比重达到49.71%,占比接近五成。除此之外,我国对部分新兴市场的面料出口表现十分亮眼,例如对尼日利亚的面料出口额同比增长28.80%,增速位居各主要市场前列。

从出口品类结构来看,起绒、经编织物实现量额齐增,化纤、印染产品的出口量均实现两位数增长。在针织织物品类中,2025年我国针织织物出口总额达到249.55亿美元,同比增长4.99%。其中起绒织物出口59.67亿美元,同比增长7.46%,出口量同比提升13.90%;经编织物出口15.08亿美元,同比增长6.49%,出口量同比提升12.76%。在化纤产品领域,2025年我国化纤产品出口总量达到762万吨,同比增长14.64%。在印染产品领域,2025年我国印染八大类产品出口总数量达到369.87亿米,同比增长10.30%。

中国纺织面料行业未来高质量发展的路径建议

集中力量攻坚技术创新,搭建高附加值的产品体系

国内纺织面料企业应当聚焦高性能、智能化的发展方向,围绕先进纤维材料、智能制造等核心关键领域持续加大研发投入,开发具备多重功能、高技术含量的创新型面料产品。与此同时,要进一步推动时尚创意与数字技术的深度融合,借助AI技术精准捕捉全球流行趋势,依托数字化工具搭建协同设计与快速响应平台,将色彩、花型等流行趋势要素高效转化为实际产品设计,大幅缩短新品开发周期。在绿色转型层面,要加快突破废旧纤维高值化循环再利用的核心技术,全面推广清洁染整生产工艺,重点开发再生纤维、生物基可降解面料等环保类产品。除此之外,要面向运动防护、康养理疗、智能可穿戴等新兴应用场景,推进场景化专属面料的创新研发,以差异化的产品供给适配全球市场的多元化需求。

传统市场与新兴市场协同布局,稳步推进全球化发展

放眼全球市场,欧洲与北美是规模庞大的成熟面料消费市场,中东等新兴市场则展现出极强的增长潜力。国内纺织面料企业应当在巩固欧美传统优势市场的基础上,抢抓RCEP和“一带一路”的政策红利,积极拓展东盟、中东、非洲等新兴市场。同时要引导支持头部企业在东南亚、中东等重点区域有序布局海外生产基地,优化全球产能配置,构建高效稳定、安全可控的国际化供应链体系。

推动跨区域产业协同共进,助力全行业实现高质量发展

国内纺织面料行业应当充分依托现有产业集群优势,以跨区域协同联动推动全行业高质量发展。东部沿海地区要依托千亿级产业集群的雄厚产业基础,充分发挥骨干链主企业的引领带动作用,提升集群内部的产业协同效率,培育打造具备全球影响力的世界级纺织产业集群。中西部地区要以产业园区规划和特色集群培育为核心抓手,有序承接东部地区的纺织产业转移,打造适配当地资源禀赋的现代化纺织制造产业链。边疆地区要因地制宜强化产业内生发展能力,培育符合本地特色的优势纺织产业,最终形成多元互补、协同共进的全国纺织产业全新发展格局。

编辑:胡丹丹