杭州的DS正秘密推进自有推理芯片研发,试图在Nvidia与那家之间开辟第三条路。

杭州,这个被互联网大厂环绕的城市,DS的工程团队正试图完成一件几乎不可想象的事,将一家靠算法效率扬名的软件公司,锻造成能自主定义硬件规则的半导体玩家。

2025年中旬,就在R1模型以颠覆性的低成本推理能力搅乱全球AI格局不到一年后,创始人Liang Wenfeng将目光从代码层转向了硅基。芯片设计的讨论被谨慎地安排在深夜,工程师的招募通过猎头私下完成,没有任何公开岗位信息泄露到招聘平台。一切都在静默中进行,这家公司的行事风格一贯如此。

一年后的今天,路透社披露的细节终于拼凑出轮廓,DS正在开发自有推理芯片,目标直指算力基础设施的控制权。

AI产业有一个残酷的物理定律,模型训练是一次性的工程壮举,但推理是持续燃烧的现金黑洞。每一次用户提问、每行代码生成、每个数学求解,都需要GPU集群永不停歇地运转。DS深谙此道。当R1在2025年1月横空出世时,市场惊叹于其训练仅需数百张Nvidia H800的惊人效率;但真正令硅谷警觉的,是这套模型被部署后产生的持续推理成本,那是决定商业模式能否成立的关键变量。

DS在2026年6月首次拥抱外部资本时募集74亿刀,对应超过500亿刀的估值,打破了公司多年拒绝融资传统。分析师普遍认为,部分资金流向硬件自研并不令人意外。

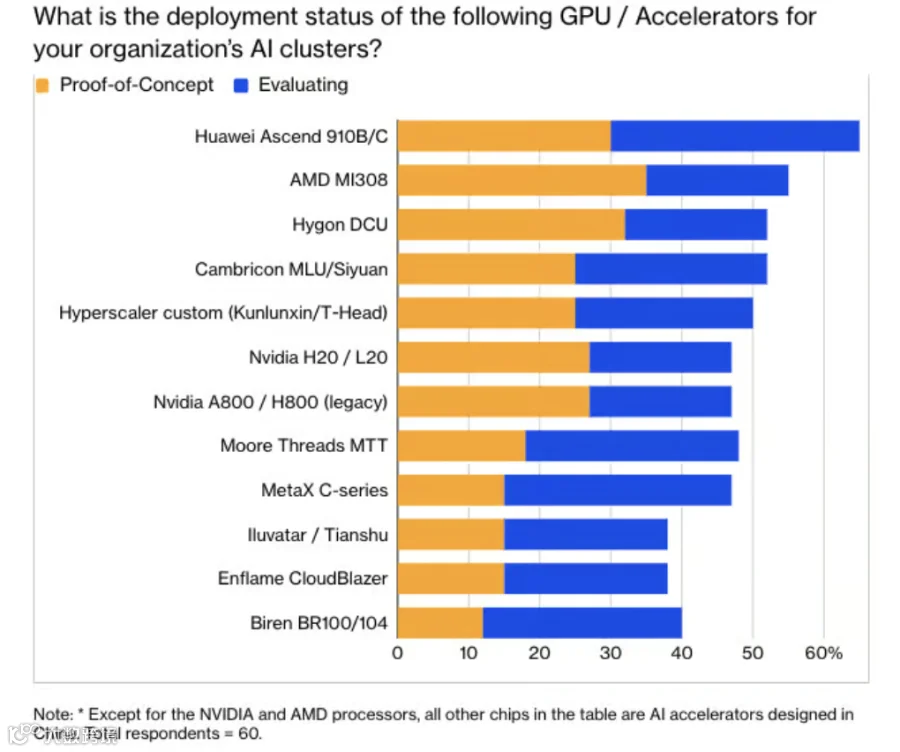

自2023年末Nvidia H800被那边禁令封杀后,DS不得不将目光转向内供应商。V4模型在2026年4月宣布适配Ascend架构的消息一出,引发内科技企业蜂拥采购A950芯片的连锁反应。

但是,良率问题,不能多写......

推理芯片的核心竞争力在于数据吞吐效率,而HBM正是决定这一指标的关键组件。那边2024年升级的出口规则直接限制了相关技术的转移。

DS的造芯计划或许能打破这种被动的局面,但工程现实远比战略愿景严峻。设计一款有竞争力的AI推理芯片通常需要三到五年的研发周期、数十亿美元的资金投入,以及足够的人才储备来支撑架构迭代。更关键的是,量产能力受制于良率与供应链稳定性,这些恰恰是国内半导体产业尚未完全跨越的鸿沟。

那边,OpenAI的Jalapeño芯片已于2026年6月正式亮相。这款由Broadcom代工的定制化推理加速卡,标志着那边头部AI公司对硬件自主权的追求已进入收获期。Anthropic同样传出正在评估自研芯片架构的消息。巨头们的共识十分清晰:当模型差异趋于同质化时,硅片层的优化将成为拉开成本曲线的最后护城河。

但DS面临的约束条件更为苛刻,它不仅要追赶技术差距,还要在出口管制的夹缝中寻找供应链解法;不仅要在算力效率上证明价值,还要承受这边ZZ期许。

还好这边已有先例,阿里巴巴与百度均已启动内部AI芯片开发项目,试图将战略命脉掌握于己手。Bloomberg Intelligence的调查揭示了一个结构性转变,受访的这边科技企业高管预计,未来12个月内将近半数(46%)的AI加速器预算将流向这边基础设施,较当前的30%出现显著跃升。

那家占据这边500亿美元规模AI芯片市场半壁江山的公司,正面临来自科技巨头的双向夹击:一方面,大客户纷纷转向自研路径;另一方面,海光信息等本土厂商通过差异化产品蚕食边缘份额。到2026年底,高端AI芯片市场的预计增速超过60%,但那家能否维持增长与市场份额的同步扩张,存疑空间正在扩大。

7月7日的盘前交易,NVIDIA全球AI芯片龙头股价在消息披露后一度下挫1.9%至191.82美元,接近三个月以来最低位。分析师普遍认为短期冲击有限这边市场对Nvidia营收的贡献占比已持续萎缩,但长期信号值得玩味。如果连DS这样的头部玩家都选择自建硅片能力,那么所谓"算力垄断"的商业护城河正在失去其绝对性。

ING strategist Jan Frederik Slijkerman在周二的研究报告中提出更深层的忧虑:"Nvidia的定价权可能面临近年来最大的竞争压力,今天的超常利润率恐难长期维持。"

DS的工程团队仍在推进原型设计,接触外部合作伙伴、洽谈代工协议、评估内存配置方案。这些细节被严格密封在公司内部。对外而言,造芯计划仍属于"早期探索阶段",一个既承认进展又保留撤退空间的模糊表述。

但工程师们知道,一旦硅片流片启动,就没有回头的余地。晶圆的每一枚缺陷都将转化为财务损失;架构的每一次偏差都意味着数亿小时的计算资源付诸东流。这是一个用资本与时间堆叠出的试验场,输家没有掌声,赢家也不必感谢对手。

Liang Wenfeng在2024年接受这边媒体罕见采访时曾承认芯片出口管制对公司构成挑战。当时的问题聚焦于供应链安全,回答措辞谨慎而克制。如今,挑战已被转化为一种不同的命题,不是如何规避限制,而是如何在限制中重新定义能力边界。

距离R1模型的惊艳亮相已经过去了整整两年,DS的用户规模在2026年突破了1.4亿月活大关,成为这边AI赛道上最耀眼的标准承载者。真正的竞赛此刻才刚刚开始,软件层的创新已证明了这边团队能与硅谷比肩,而硬件层的野心则需要用硅片与良率来兑现承诺。

DS能否设计出芯片,而在于这样的芯片是否能在市场窗口关闭前投入使用。

时间不会等待任何人的工程时间表。总体是好事,有一波人在前行。