安青袖八卦:纸浆期货主力合约贴水现货针叶浆将近90块,这不是市场悲观,是资本在用真金白银下注——赌的不是浆价继续跌,是纸厂里有几家撑不到中秋开机。

一、包装用纸

箱板纸:市场均价3826.8元/吨。台州森林B级75-85g报3125元/吨,M级105g报3450元/吨,Q级100-240g报2825元/吨,S级140-155g报3150元/吨,F级125-155g报2900元/吨。

瓦楞纸:市场均价3204.38元/吨。台州森林A级高瓦100-160g报2825元/吨。

白板纸:市场均价3617.5元/吨。台州森林单面涂布白板纸白兔A级230-340g报2285元/吨,白熊AA级220-340g报2510元/吨。

白卡纸:市场均价4059元/吨。

二、文化用纸

双胶纸:市场均价4537.5元/吨。

铜版纸:市场均价4450元/吨。

书写纸:约4400元/吨(参考双胶纸走势及市场关联定价)。

轻型纸:约4300元/吨(参考上期所关联品种定价及市场流通价)。

新闻纸:约4100元/吨(参考市场低位运行区间,需求持续萎缩压制价格)。

三、废纸行情

A级黄板纸:全国到厂价参考1820-1980元/吨。其中河北玖龙A级1820元/吨,湖北荆州玖龙A级1900元/吨,河南新乡鸿翔一级1980元/吨,山东泰安泰和A级2220元/吨,浙江嘉兴山鹰A级2030元/吨。生意社废纸参考价7月7日为1978元/吨。

B级黄板纸:到厂价参考1780-1910元/吨。河北玖龙B级1780元/吨,湖北荆州玖龙B级1830元/吨,河南新乡鸿翔二级1930元/吨。

混合废纸:到厂价参考1680-1760元/吨。河北玖龙大统货1760元/吨,湖北荆州玖龙大统货1790元/吨。

四、纸浆价格

进口针叶浆:周均价4759元/吨,山东市场意向成交价4600-4700元/吨。

进口阔叶浆:周均价4417元/吨。

进口本色浆:周均价5097元/吨。

进口化机浆:周均价3636元/吨。

五、纸浆期货

SP2607合约:4610元/吨(结算价4618元/吨,持仓7260手)。

SP2608合约:4648元/吨(结算价4648元/吨,持仓286手)。

SP2609合约(主力):4670元/吨(结算价4660元/吨,持仓359877手,成交61039手)。

SP2610合约:4694元/吨(结算价4694元/吨,持仓238手)。

SP2611合约:4700元/吨(结算价4700元/吨,持仓103668手)。

SP2612合约:4718元/吨(结算价4710元/吨,持仓1720手)。

SP2701合约:4896元/吨(结算价4896元/吨,持仓40614手)。

SP2702合约:4912元/吨(结算价4912元/吨,持仓47手)。

SP2703合约:4920元/吨(结算价4918元/吨,持仓1350手)。

SP2704合约:4952元/吨。

SP2705合约:4952元/吨(结算价4952元/吨,持仓2003手)。

SP2706合约:4958元/吨(结算价4958元/吨,持仓46手)。

六、市场核心要点

6月下旬以来,国内纸企集中发布多轮涨价通知,涨价覆盖包装纸、文化纸两大核心赛道,呈现头部大厂大幅提价、中小厂同步跟涨的特征。7月1日为核心集中执行窗口,玖龙、金光、晨鸣、太阳、博汇等头部浆纸企业同步落地200元/吨涨价,品类覆盖白卡纸(含食品卡、涂布铜版卡)、铜版纸与双胶印刷纸;亚太森博食品卡、社会卡等白卡纸产品于6月26日提前执行同等涨幅。包装赛道内的瓦楞纸、箱板纸价格持续上涨,主流上调50元/吨。

木浆现货价格延续分化走势,本色浆受包装纸需求支撑实现结构性上涨,针叶浆、阔叶浆、化机浆周均价分别下跌0.85%、0.52%、2.47%。库存端出现边际改善,国内主要地区及港口纸浆库存为232.34万吨,环比下降0.51%,由升转降。下游纸厂刚需采浆节奏偏缓,但贸易商低价惜售情绪升温,纸浆价格下行空间受限。

废纸价格持续走强,生意社废纸参考价7月7日达1978元/吨,较7月1日上涨0.51%,较6月初上涨7.19%。国废黄板纸均价7月3日参考1863元/吨,周环比上涨0.87%。

七、后市展望

纸浆市场预计延续低位磨底、震荡偏弱态势。针叶浆在跌破低点后,部分纸厂或趁低位进行少量刚需补库,市场存在修复可能,但上行空间受限;阔叶浆在成本支撑弱化与需求疲软双重作用下仍承压运行。港口高库存与充裕进口货源持续压缩浆价上行空间,三季度仅能依靠供给收缩预期出现短暂反弹。

包装纸方面,瓦楞纸及箱板纸市场呈稳中窄幅波动走势,月初多地区纸企下调价格后,规模纸企微幅上调低端品种价格,市场主流级或仅部分执行。白卡纸、白板纸市场供应逐渐恢复,但下游需求不景气,预计维持低位运行。文化纸价格处于历史低位,7月1日涨价200元/吨落地后,实际执行力度及终端传导效果仍需观察。

八、综合分析

本轮涨价潮由成本端压力驱动,而非需求端拉动。头部纸企在文化纸、铜版纸、白卡纸等木浆系纸种上协同挺价,包装纸赛道瓦楞纸、箱板纸价格持续上涨,但终端消费疲软导致纸价已处低位,纸企盈利持续承压。双铜纸每吨毛利-609.1元,双胶纸每吨毛利-578.49元,白卡纸每吨毛利-342.65元,文化纸种普遍处于亏损状态;仅箱板纸每吨毛利+327.98元维持正收益。

行业"反内卷"背景下,头部企业通过涨价和主动调控供给节奏来避免产能过剩,但下游包装企业处于消化库存阶段,备货意愿下降,市场交投清淡。纸浆价格下行空间受限为下游纸企提价提供了基本面支撑,但能否真正改善纸企困境,取决于终端需求复苏力度及涨价函的实际落地率。

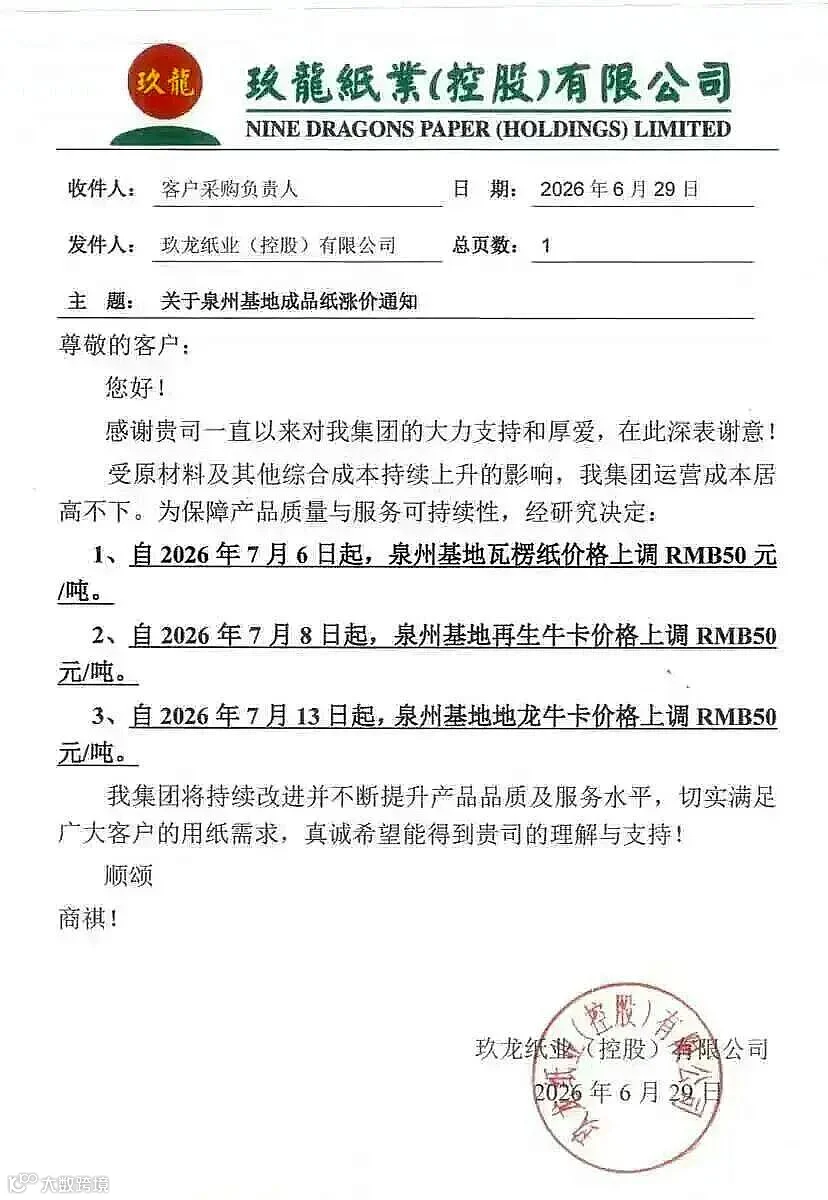

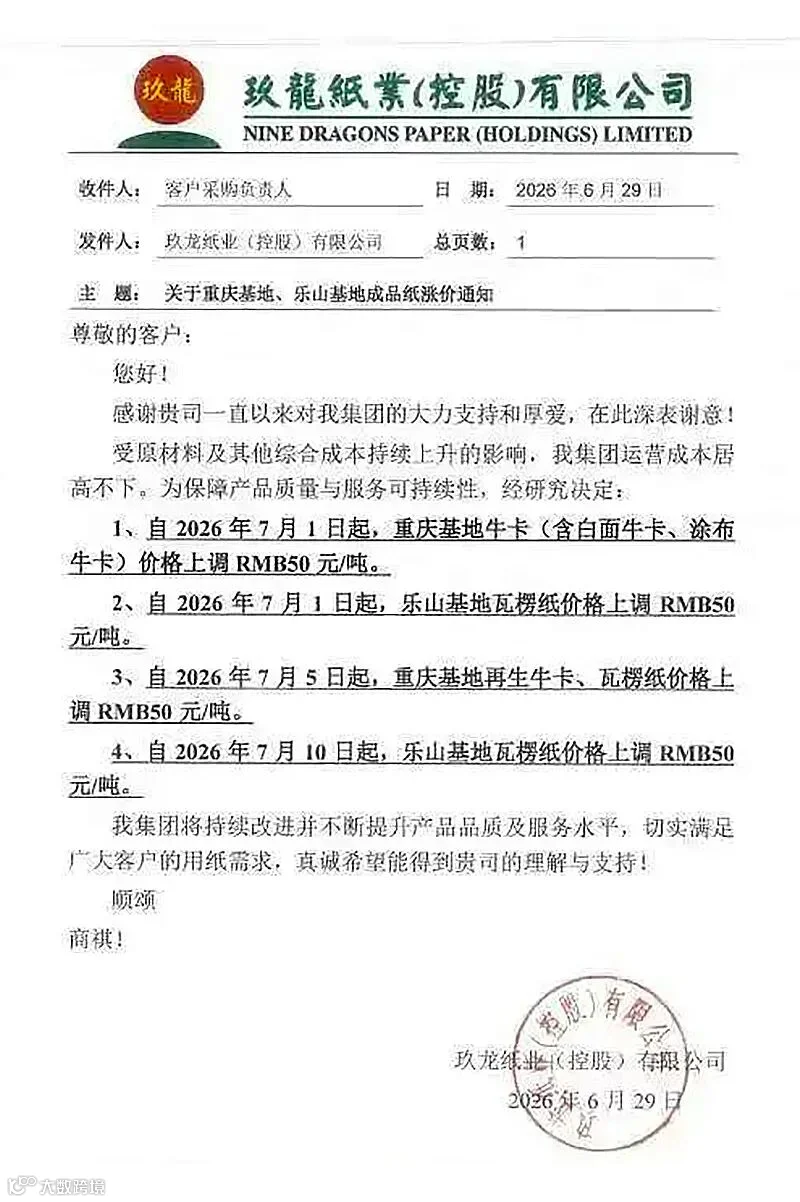

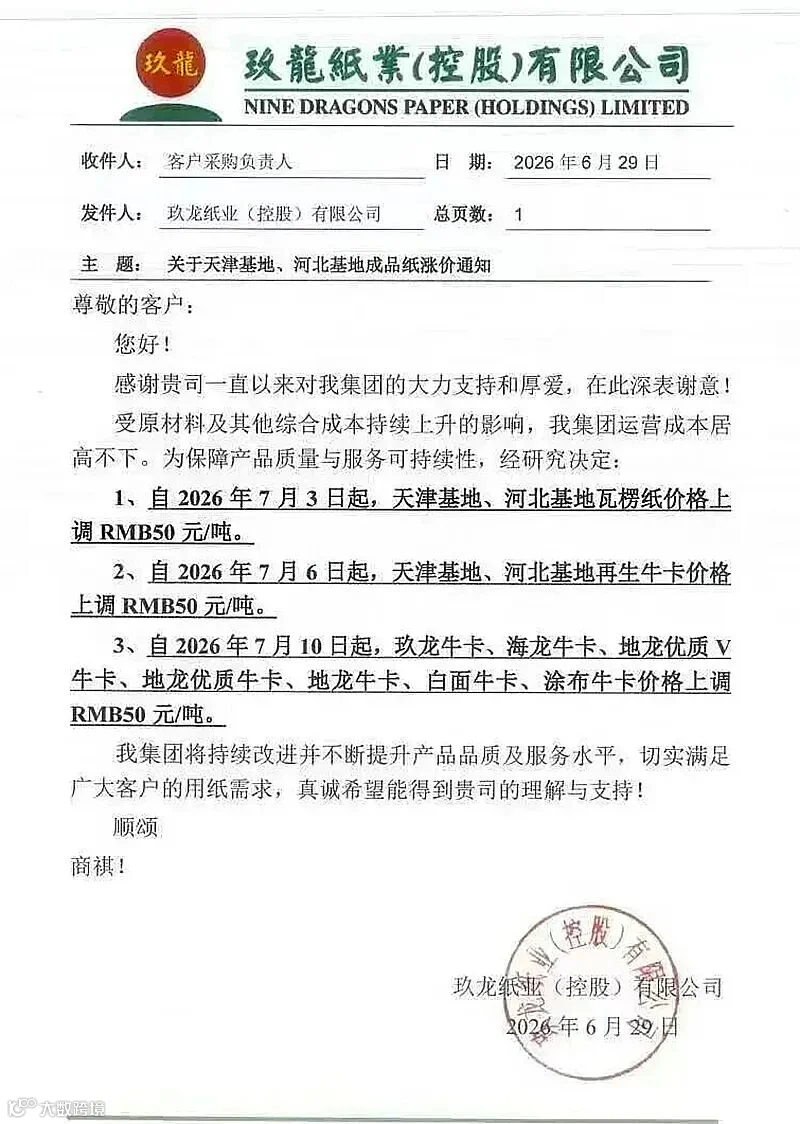

九、涨价函

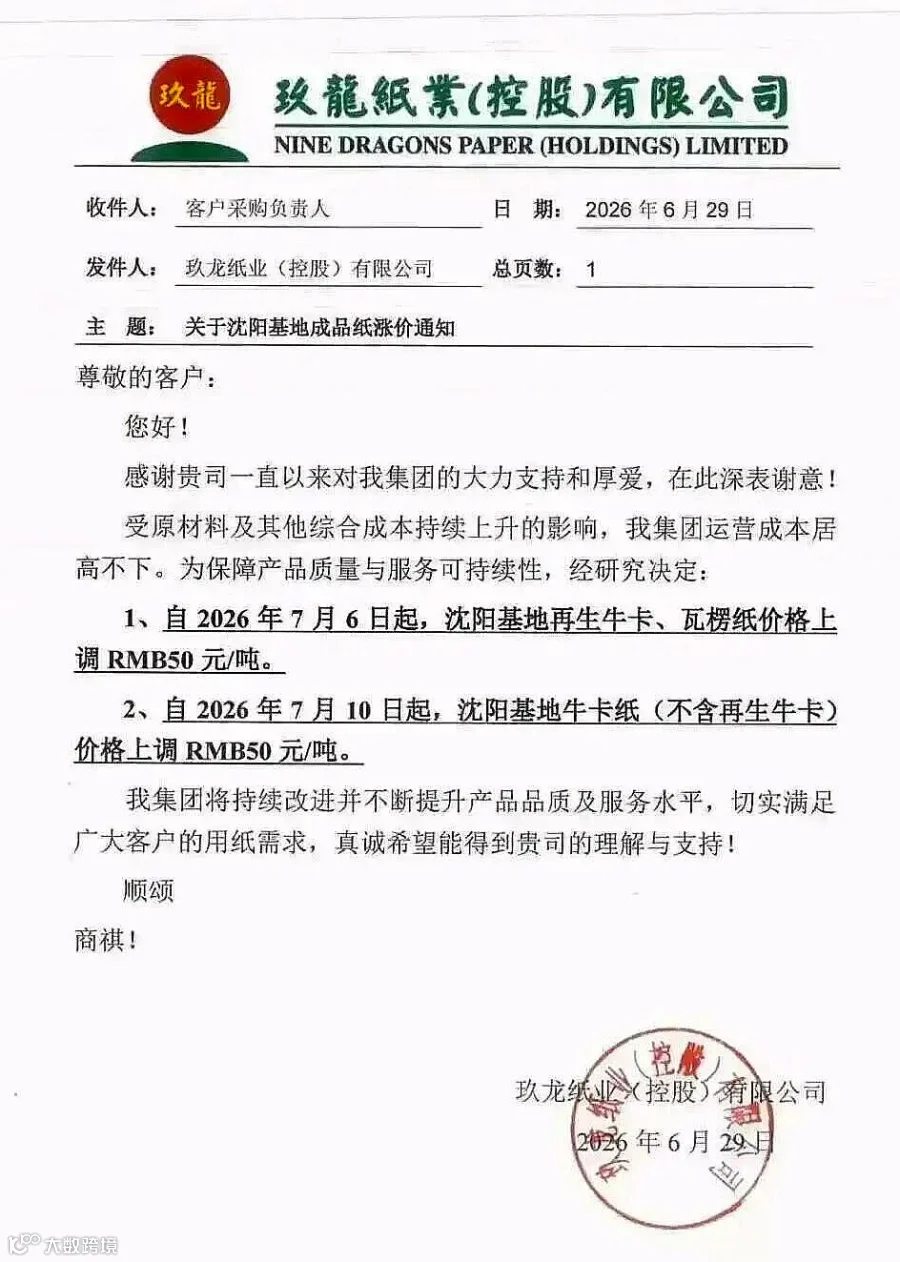

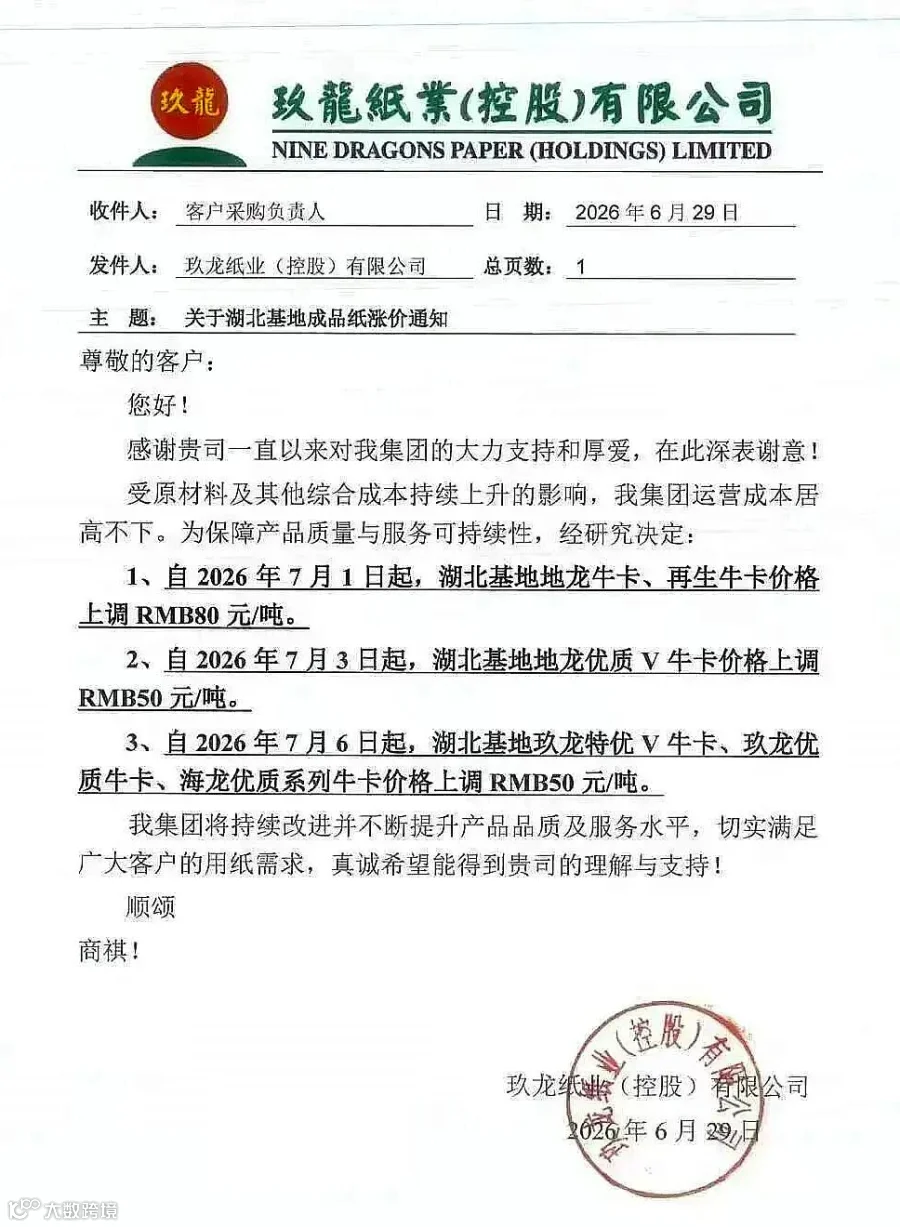

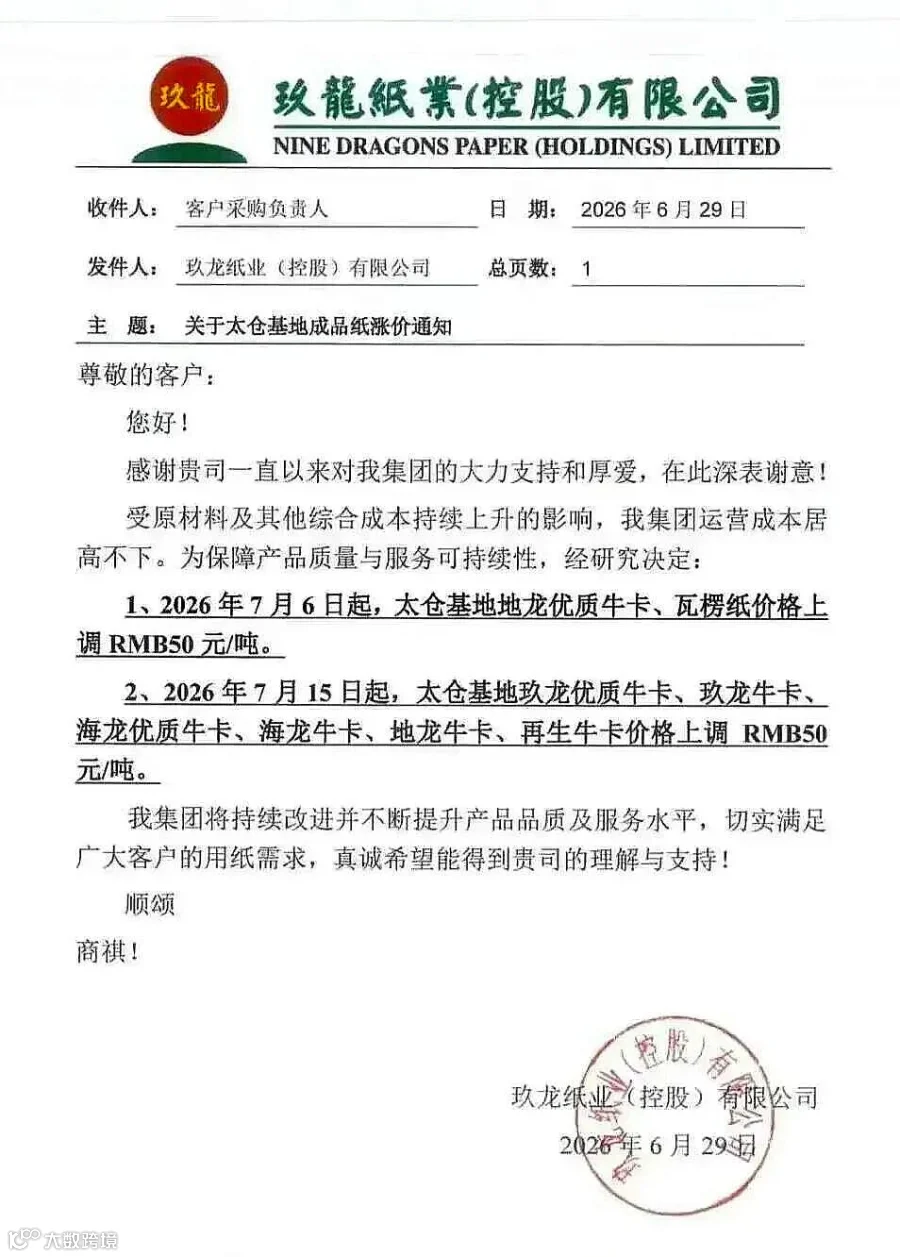

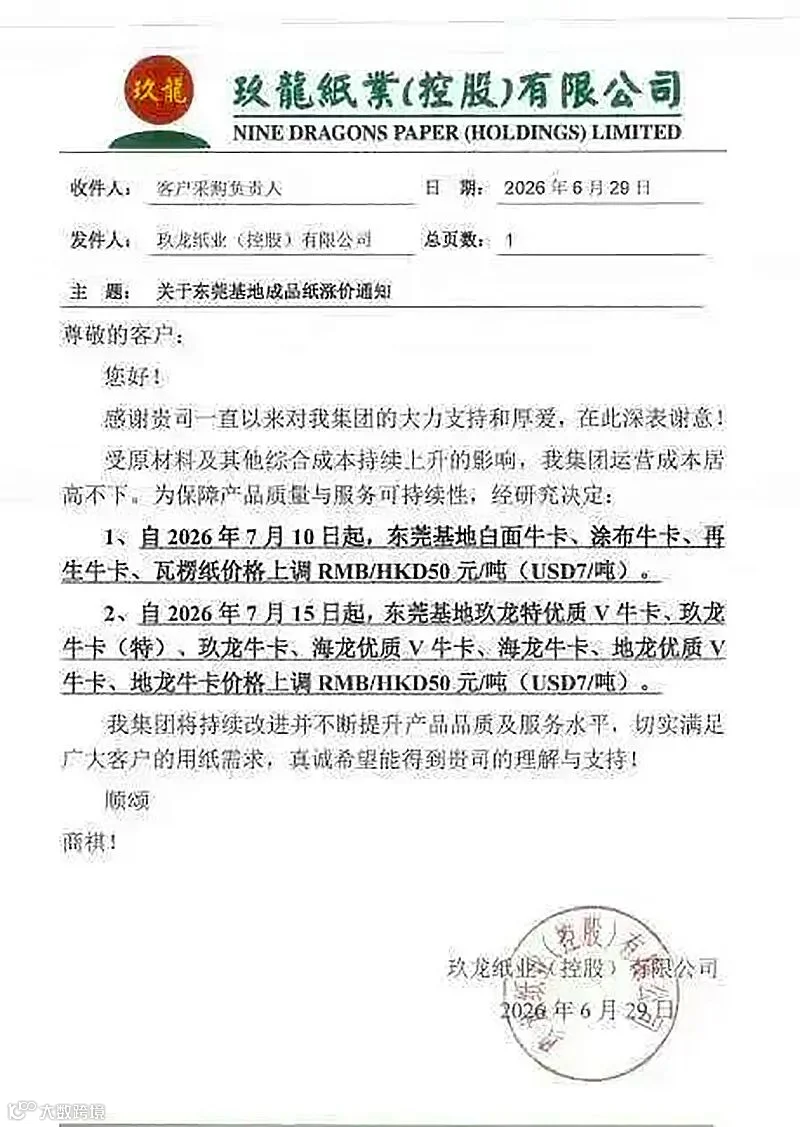

玖龙纸业:自2026年7月1日起,所有全木浆文化纸系列产品在现有价格基础上恢复上调200元/吨。

晨鸣集团:自2026年7月1日起,文化纸、铜版纸系列产品在6月份价格基础上上调200元/吨。

山东太阳纸业:自2026年7月1日起,文化用纸全系列产品在目前价格基础上恢复上调200元/吨。

博汇纸业:自2026年7月1日起,非涂类纸品价格在2026年6月价格基础上恢复上调200元/吨。

亚太森博:2026年6月26日起,食品卡、社会卡等白卡纸产品在6月价格基础上上调200元/吨;2026年7月1日起,双胶纸、静电复印原纸产品在6月价格基础上上调200元/吨。

金光纸业(金东、金海):自2026年7月1日起,铜版、非涂全系各纸种中、克重纸品价格在2026年6月价格基础上恢复上调200元/吨。

岳阳林纸:自2026年7月1日起,所有文化纸系列产品接单价格在现有价格基础上上调200元/吨。

瓦楞纸、箱板纸:6月下旬至7月初,华北、华东多地纸企瓦楞纸、箱板纸价格普遍上调30-50元/吨,头部企业玖龙、联盛等率先提价并带动中小厂跟涨。

十、停机函

近期市场(7月初)未出现新的规模纸企停机函。当前行业以涨价挺价为主,停机减产尚未形成新一轮集中浪潮。

客户云3万有效潜在客户数据库

对业务员而言,有效的客户数据库不是简单的通讯录,而是可变现的智慧资产和决策导航仪。它重构工作模式,将零散的经验转化为系统性优势。

精准导航:从"大海捞针"到"精准狙击"

痛点:盲目打电话、跑客户,80%精力浪费在非目标客户上

数据库价值

智能筛选:按区域、规模、产品性质、设备、关键联系人等标签,锁定高意向客户

效果:客户触达效率提升60%以上,无效拜访减少50%

记忆外挂:客户一多,忘记上次聊什么、承诺何时跟进,导致信任流失

客户云:不用填表式录入的繁琐操作,在一个简单的回复中记录和查看客户所有历史沟通、痛点、偏好、决策人关系

场景复现:新接手同事无缝衔接

资产沉淀:从"人走茶凉"到"铁打营盘"

痛点:离职带走客户,公司损失,新人从头积累

客户云:所有客户数据云端留存,离职交接安全方便

抗风险力:客户信息不依赖个人记忆,人员流动对业绩冲击降低70%

效果:客户流失率降低50%,团队人均产能提升20%

效能倍增:从"个人英雄"到"体系作战"

使用客户云数据库,从工作方式转型开始

安青袖八卦:客户云3万有效潜在客户将业务员从 "体力型销售" 升级为 "智慧型销售" (数据驱动、精准打击)。它不仅是工具,更是竞争壁垒——当同行还不知道客户在哪里时,你已在预测客户需求;当对手还在微信群刷屏和打骚扰电话时,你已从数据中找到下一批精准客户。最终体现为:成单更快、客户更稳、业绩更可持续。

纸价大本营

涨价函更新至6月29日

http://www.4khy.com (电脑打开效果更佳)

也可以从本号的服务菜单,点选:纸价大本营

接收打包文件:hy@4khy.com

QQ:95883712

咨询热线:13046693605(微信同号)

获得最佳注册浏览效果