今年上半年,中国机器人公司融资明显变密集了。

看了不少融资、IPO、产业政策和真实落地案例之后,很明显的感受就是这轮融资潮背后,资本买的不是单纯的机器人本体,而是四件东西:

硬件量产能力、关键零部件、真实场景数据,以及把模型接进物理世界的工程能力。

钱确实在流向机器人公司

先看一组数据。

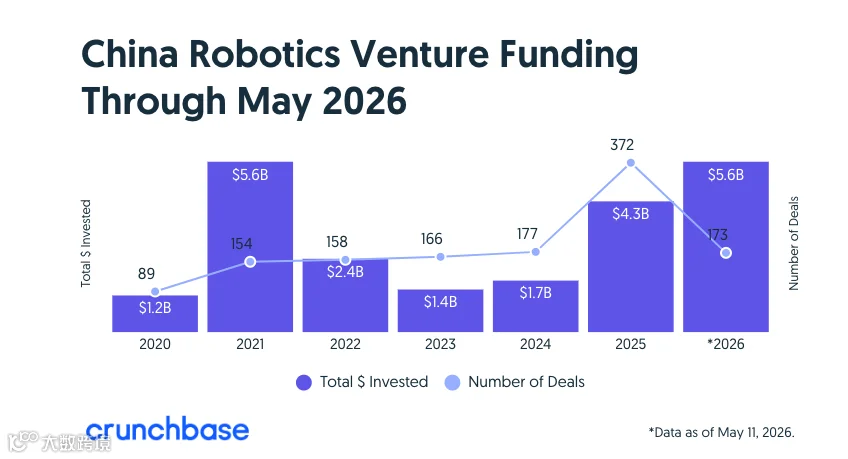

Crunchbase 的统计显示,截至 2026 年 5 月中旬,中国机器人公司今年已经融资 56 亿美元,涉及 176 笔交易。

这个金额已经追平 2021 年全年水平,也超过了 2025 年全年中国机器人公司的 43 亿美元融资额。

更细一点看,2026 年一季度,亚洲初创公司融资总额达到 274 亿美元,其中中国公司拿到 165 亿美元,机器人相关公司贡献了 33 亿美元、126 笔交易。

这个数字说明,具身智能已经不是单个明星公司的故事,而是一个产业集体进入融资窗口。

被资金集中押注的公司也很典型:

TARS Robotics 是上海的人形机器人公司,它在成立一年左右拿到 5.13 亿美元种子轮融资,估值约 19 亿美元;

X Square 今年 1 月完成 1.4 亿美元 A 轮扩展融资,3 个月后又完成 2.93 亿美元 B 轮;

Spirit AI 今年 2 月完成 2.9 亿美元 A 轮,4 月又追加 1.45 亿美元;

Galaxea AI 也是今年 2 月拿到 1.45 亿美元 B 轮,4 月追加 2.9 亿美元;

Engine AI 也完成 2 亿美元 B 轮,估值约 15 亿美元。

很明显,这不是普通硬件创业的融资节奏。

普通硬件公司往往是一轮一轮验证产品、供应链、客户订单。

但具身智能公司现在拿到的是“大额、密集、连续”的资金,也就是说,市场已经开始用更接近 AI 基础设施公司的方式看它们。

原因我觉得是:

机器人不再只是自动化设备,而可能成为 AI 进入现实世界的入口。

过去机器人更像一台机器,按固定程序做固定动作。

现在具身智能公司的目标,是让机器人通过视觉、语言、动作模型,观察环境、理解任务、规划动作,然后执行。

Crunchbase 也提到,投资人现在更多投向“软硬件结合”的机器人公司。

因为新一代机器人正在从逐行编程,转向视觉-语言-动作模型,让机器可以观察、推理并执行物理任务。

这大概就是这轮融资潮的核心变化。

资本不是在买一台机器,而是在买一种“可学习的物理执行系统”。

具身智能为什么先在中国变热?

具身智能要落地,不只需要模型,还需要很多现实条件。

第一,要有硬件供应链;

第二,要有足够多的工业场景;

第三,要有能承受长期研发和量产投入的资金;

第四,要有足够密集的真实使用环境,帮机器人收集数据、迭代动作。

这些条件,中国刚好都比较齐。

国际机器人联合会 IFR 的数据可以作证:

中国制造业已经拥有约 200 万台在运行的工业机器人,大约是全球第二名日本的 4.5 倍。

2025 年全球新增工业机器人安装量里,54% 部署在中国。

中国本土供应商在国内工业机器人安装中的占比,也从 2020 年的 30% 提升到 2024 年的 57%。

具身智能不是一个纯软件行业。软件公司可以先在网页、App 或企业系统里试错,机器人公司不行。

它必须接触工厂、物流、3C、汽车、半导体、能源、商超、医疗、服务业这些真实场景。

中国有大量制造业和服务业场景,也有完整的机器人供应链。

于是具身智能公司可以一边做本体,一边找场景,一边改零部件,一边收集真实任务数据。

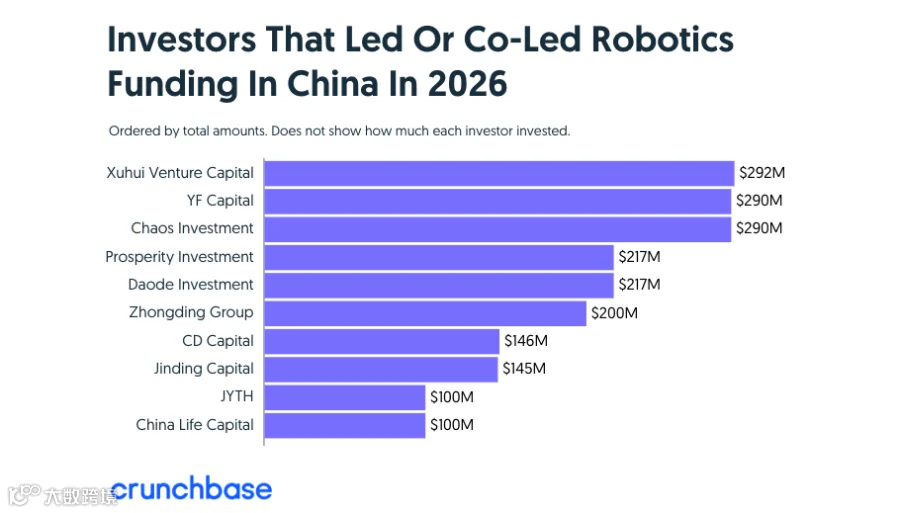

这也是为什么很多融资并不是单纯来自财务投资人,而是来自产业资本、地方基金、制造业伙伴和长期资金。

以 Galaxea AI 为例。

Galaxea 在 2026 年 2 月完成 10 亿元 B 轮融资,随后又完成 20 亿元 B+ 轮融资,两个月内累计融资约 30 亿元,估值超过 200 亿元。

它的 B+ 轮投资方里,不只有金融资本,也有蓝思科技等产业资本、国资基金和私募基金;

此外,蓝思科技还将与 Galaxea 在硬件供应链和量产上深度合作。

这类投资结构本身就很能说明问题:具身智能公司需要的不只是钱。

它需要供应链、工厂、应用场景、客户资源、生产能力和长期试错空间。

所以资本进入机器人公司,本质上是在帮它们搭一个“从模型到本体、从本体到量产、从量产到场景”的产业网络。

这轮押注,不是只押“人形机器人”

现在外界最容易关注人形机器人,因为它最有传播性。

会跑步、会跳舞、会踢球、会进工厂,看起来都很直观。

但从产业角度看,人形只是其中一种形态,真正被押注的,是具身智能的几个关键模块。

工信部 2023 年发布的《人形机器人创新发展指导意见》里,把核心技术拆成了“大脑、小脑、肢体”:

“大脑”负责环境感知、行为控制和人机交互;

“小脑”负责运动控制;

“肢体”包括仿人机械臂、灵巧手、腿足、轻量化骨骼、高精度传感、动力单元和能源管理等。

这种拆法有一定逻辑,因为机器人要真正干活,至少要同时解决三类问题:

第一,它要知道自己要做什么,也就是“大脑”。

比如识别一个工件、理解一道工序、判断一个物体是合格品还是不良品。

第二,它要知道怎么动,即“小脑”。

比如走到哪里、手臂怎么摆、抓取力度多大、路径怎么避障。

第三,它要有足够可靠的身体,也就是“肢体”。

比如关节、减速器、电机、传感器、灵巧手、能源系统、整机结构,都必须经得住长时间运行。

所以具身智能公司之间的竞争,不是“谁的人形机器人更像人”,而是谁能把大脑、小脑和肢体形成闭环。

这也是为什么 Linkerbot 这样只做“机器人手”的公司,也能拿到非常高的资本关注。

Linkerbot 是北京一家高自由度机器人手公司,刚完成 B+ 轮融资,估值 30 亿美元,并计划下一轮冲击 60 亿美元估值。

它称自己在高自由度机器人手市场占有超过 80% 全球份额,月产能接近 5000 只,并计划提升到 1 万只。

公司还在做 LinkerSkillNet,把人类灵巧操作转化成标准化、可复用的机器人手技能,目前已有 500 多项技能。

Linkerbot 这家公司我昨天才分享过,大家可以自己翻一翻。

Linkerbot 这个案例说明,资本看的不是“完整机器人”这一种形态。

如果一家公司能解决灵巧手、关节、电机、动作数据、操作技能库这些底层问题,它同样可能成为具身智能产业链里的关键节点。

资本到底在买什么?

第一层,是硬件规模化。

机器人不是 App,不能只靠代码上线。它要有供应链、工厂、良率、成本控制和交付能力。

这也是为什么宇树的 IPO 特别受关注。

公开报道,宇树科技已经获得上海科创板 IPO 审批,计划募资 42 亿元人民币。

募资用途包括机器人 AI 模型研发、机器人本体研发、新产品开发和智能机器人制造基地建设。

这个募资用途就很典型:模型、本体、产品、制造基地,一个都不能少。

这正是具身智能和普通 AI 软件公司的差别。

软件公司的核心成本是研发和算力,机器人公司的核心投入还包括零部件、产线、供应链、测试和交付。

第二层,是关键零部件。

机器人能不能做得便宜、稳定、可量产,很大程度取决于关键部件。

比如关节模组、减速器、电机、传感器、灵巧手、材料和控制系统。

Linkerbot 的例子就很清楚。

它不是和所有人形机器人公司正面竞争,而是切机器人最难、最刚需的部件:手。

它的手可以拧螺丝、抓软物、穿针、做高精度制造;基础款 O6 轻量型号重 370 克,却可以承载 50 公斤负载,公司还把关节模组、电机、减速器等关键部件尽量自研自制。

这类公司一旦跑出来,商业价值不一定比整机公司低。

因为整机公司会换,场景会变,但高质量零部件和动作能力会被很多机器人复用。

第三层,是真实世界数据。

大模型之所以进步快,是因为有海量文本、图片、代码和视频数据。

但机器人不一样,机器人需要的是“动作数据”:

看见什么、手怎么动、力度多大、失败后怎么恢复、不同物体怎么抓、不同场景怎么调整。

这类数据非常难收集,也很难标准化。

智元机器人就介绍过自己的数据集:

超过 100 万条轨迹、217 个任务、5 个部署场景,用 100 台双臂人形机器人采集;

场景覆盖家庭、零售、工业、餐厅和办公室,并且包含灵巧手、视觉触觉传感、人工校验等机制。

这是具身智能公司的长期壁垒之一。

谁能进入真实场景,谁就能采到更多动作数据;

谁能采到更多高质量数据,谁就能训练更好的动作模型;

动作模型越好,机器人就越容易进入更多场景。

这是一个很典型的正循环。

第四层,是场景入口。

机器人最终不能只停留在实验室。它要进入工厂、仓库、门店、园区、家庭和公共服务场景。

智元和龙旗科技的合作案例都是典型的场景。

智元官方披露,2026 年 4 月,它的 AGIBOT G2 机器人被部署到龙旗科技平板电脑生产线,进入真实消费电子精密制造环境。

G2 主要在多媒体综合测试工站执行上下料任务,可以从高速产线上取平板、放入测试治具、再把成品或不良品分类放回产线。

官方披露的指标包括:

每小时最高 310 台、单次操作约 19–20 秒、连续运行成功率超过 99%、产线集成时间 36 小时、单班产出约 3000 台,并支持 24/7 自主运行。

资本最喜欢这种场景,因为工厂有明确的任务、节拍、验收标准和商业回报。

机器人如果能在这类场景里稳定工作,就不只是一个科技产品,而是一个能进入企业预算的生产力工具。

为什么资本现在敢下注?

一个重要原因是,AI 模型的发展,让机器人行业的技术路径发生了变化。

过去做机器人,更像是把每个动作都写死:看见什么、走几步、转多少角度、手臂移动到哪里、夹爪什么时候闭合。

这样做很稳定,但扩展性有限。换一个物体、换一个环境、换一道工序,系统就要重新调。

现在的方向变了。

具身智能希望机器人能通过多模态模型理解环境,再用动作模型控制身体。

它不再只是执行固定动作,而是逐步学会处理变化。

这也是为什么投资人会把具身智能看成“AI 的下一层应用”。

AI 在数字世界里已经证明了:只要有足够多的数据、算力和模型结构,能力会不断涌现。

现在大家想验证的是:这套逻辑能不能迁移到物理世界。

但物理世界比数字世界复杂得多。

具身智能公司不能只靠模型,它必须同时有硬件工程、供应链、质量控制、场景交付和安全机制。

这也解释了为什么这轮融资里的投资人结构很复杂。

有财务投资人,有产业资本,有地方基金,有供应链伙伴,也有潜在客户。

大家投的不只是公司估值,而是希望在新一轮机器人产业链里占一个位置。

这轮融资潮的主线:从“会动”到“能干活”

过去机器人行业的核心竞争,是谁的硬件更强、成本更低、量产更稳。

现在又加了一层:谁能建立「 硬件—数据—模型—场景 」的闭环。

这个闭环一旦形成,就会很难复制。

因为后来者不仅要做出一台机器人,还要找到真实场景、采集动作数据、优化模型、打磨零部件、降低成本、建立交付体系。

今天的钱涌向机器人公司,本质上不是在追一个短期热点,而是在押注下一代 AI 基础设施。

所以,资本买的不是那个会跳舞的“铁疙瘩”,而是:

一套能规模化生产的身体;

一组能持续降本的核心零部件;

一批能训练模型的真实动作数据;

一个能落地验证的产业场景;

以及一个可能把 AI 从数字世界带进物理世界的入口。

我觉得,这或许就是这一波中国具身智能融资潮背后的逻辑。