工人涨工资但份额下降,资本家装了资本但承担了估值风险

本系列三篇

① 当泡沫留下遗产:AI估值的第三种可能

② 泡沫的赛跑:资本积累 vs 信念崩塌

③ 谁为泡沫买单:AI资本积累的分配效应(本篇)

前情提要。本系列在解读 Caballero(MIT/NBER)的论文,核心主张是:AI估值即便含泡沫,泡沫期间安装的资本也可能永久改变经济。模型有三块(技术/资金/投资)叠加出低、中、高三个资本稳态,高态理性但需「推力」才能到达。第二篇讲过渡是一场赛跑:投资者对资本回报的暂时乐观(信念楔子 x)在衰减,所需门槛 x*(K) 随资本积累下降,谁先到零谁赢。本篇看赛跑终点的分配:谁赢、谁输、谁买单。

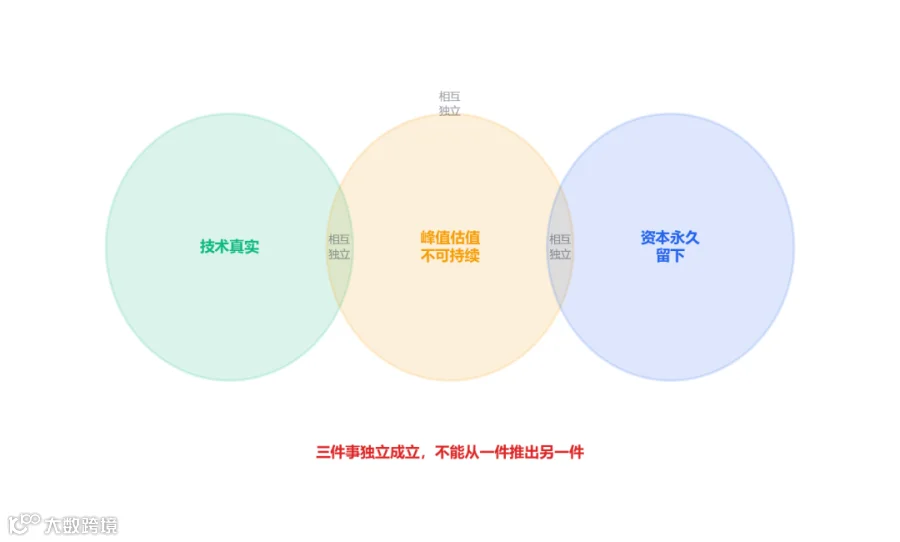

Caballero 论文的第4.4节是整篇论文政策含义最密集的部分。它的核心发现可以浓缩成一句话:技术可以是真实的,峰值估值可以不可持续,过渡期间安装的资本可以永久留下,这三件事是独立的。

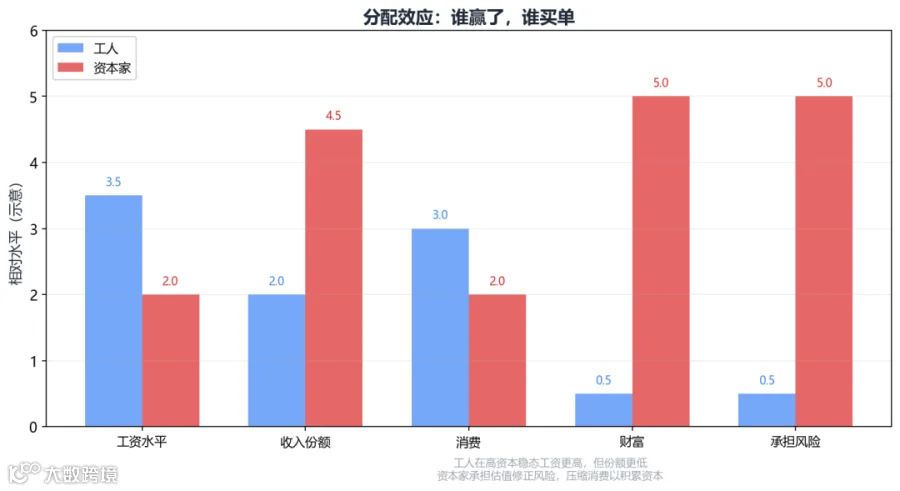

图 1 | 工人与资本家在高资本稳态的对比:工资涨但份额降,资本家财富涨但承担估值风险

1 工资 vs 份额:一个关键区分

讨论AI对劳动的影响时,最容易混淆两个概念:工资水平和劳动收入份额。论文把这两者分得很干净。

劳动收入份额在AI部署期间是下降的。原因很直接:AI资本替代了劳动任务,有效劳动 N 扩大了,但AI劳动的收入归资本家。工人只出卖一单位原始劳动,他们在更大的有效劳动池里占的份额自然缩水。

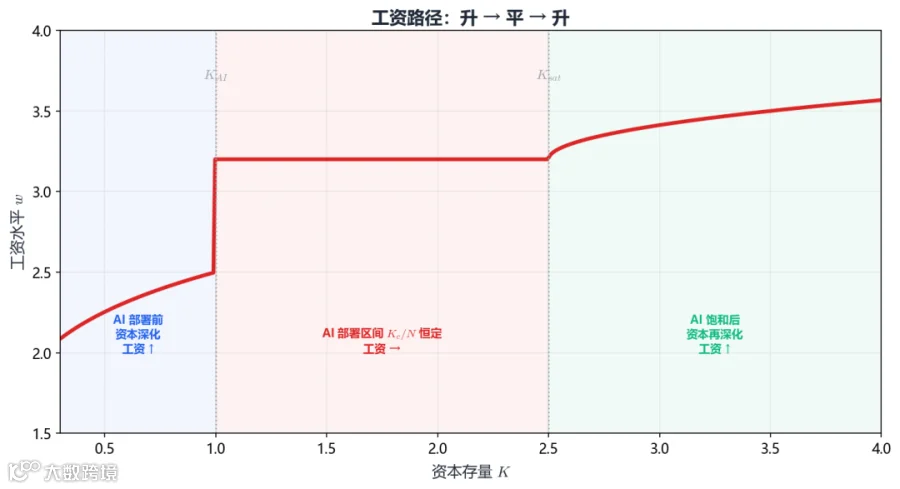

但工资水平不降。 这是论文的引理2(工资单调性)给出的结论。工资取决于传统资本与有效劳动的比值 Kc / N。这个比值在三个区域里分别是上升、恒定、上升:

在AI部署前,Kc = K,N = 1,比值随K上升,工资上涨。这是普通的资本深化。

在AI部署区间,内部分配恰好让 N = b * Kc,所以 Kc / N = 1/b 恒定。工资不变。AI劳动和传统资本同步扩张,劳动被稀释的效应恰好被资本深化抵消。

在AI饱和后,N 固定了,Kc 继续涨,比值再次上升,工资又涨。

所以工资的路径是:升、平、升。它从不下降。

2 工人:份额降了,但工资涨了

这解决了一个直觉上的矛盾。如果AI替代劳动,工人不该吃亏吗?论文的回答是:替代的是份额,不是绝对收入。

在高资本稳态,工人操作的传统资本存量比低态大得多。虽然他们在一个更大的有效劳动池里占的份额小了,但人均操作的资本多了,边际产出更高,绝对工资反而更高。

w(KH) > w(KL) 当且仅当 Y(KH) / N(KH) > Y(KL) / N(KL)

在论文的参数化里,这个条件自动满足。低态在第一个上升区间,高态在第二个上升区间,所以 w(KH) > w(Ksat) = w(KAI) > w(KL)。这里 KAI 是 AI 开始部署的临界资本量,Ksat 是 AI 部署饱和的临界量,两者之间就是 AI 资本扩展有效劳动的区间。

图 2 | 工资路径:升(AI部署前资本深化)→ 平(AI部署区间 Kc/N 恒定)→ 升(AI饱和后再深化)

更有意思的是推论2:即使过渡失败,工人的工资也不会低于初始水平。 因为资本在过渡期间只会积累不会减少,而工资是K的单调函数。失败的过渡让经济从高于KL的资本存量回落到KL,但这个过程工资始终不低于w(KL)。

在模型里,工人在下行侧是受保护的:失败的过渡让工资回到初始水平,成功的过渡让工资永久提高。

这不代表AI对工人无害。模型假设工人只有一单位劳动、不持有资产。如果工人的福利不仅取决于工资水平,还取决于相对地位、就业稳定性、技能折旧这些模型外的因素,那份额下降本身就是一种社会成本。但纯模型内部,工资的故事是正面的。

3 资本家:看起来更富,实际上在扛风险

资本家的故事复杂得多。在高态稳态,他们的财富 W = q̄ * K 更高,消费 c = ρ * q̄ * K / (1 + θ * q̄ * K) 也更高。看起来是赢家。

但过渡期对资本家来说是一个低消费、高投资、高风险的阶段。

第一,高估值把产出推向投资。消费函数 c = K × [d(K) − q × ψ × log(q)] 告诉我们,q 越高,消费越被压缩。过渡期估值 q 远高于 q̄,资本家在用消费换取资本积累。他们在「饿着肚子建工厂」。

第二,实现回报低于感知回报。资金率 it = Rp = Ra + xt,而真实回报 Ra = it - xt。信念楔子 xt 就是「被定价但从未被支付的回报」。投资者觉得赚了,实际没赚那么多。差距就是估值风险的来源。

第三,如果过渡失败,估值必须跳回低态鞍形路径(给定资本存量下理性定价的收敛路径)。这个跳变是资本家承担的。他们以信念支撑的价格买入了资本,现在价格修正了。已安装的资本不消失,但它的定价缩水了。

论文用一个折现效用的比较来量化这个代价。Δ VCB 衡量资本家在行为路径上的效用与留在低态的效用之差。如果过渡成功,Δ VCB 最终为正,但需要时间。如果过渡失败,Δ VCB 可能为负,资本家实实在在亏了。

而且,当初始信念接近可行性边界时,启动消费趋近于零,Δ VCB 可以任意负。最激进的乐观对应最大的下行风险。

4 三个独立命题

论文的结论部分把整个分析浓缩成了三个独立的命题,这是整篇论文最精炼的表达:

命题一:技术可以是真实的。 AI资本确实能替代劳动任务、扩展生产能力。这不取决于估值是否正确,不取决于信念是否持续。技术是真的。

命题二:峰值估值可以不可持续。 信念会修正,估值会回落。在任何收敛路径上,q 最终必须回到 q̄。高估值是过渡性的,这是数学结构决定的。

命题三:过渡期间安装的资本可以永久留下。 如果资本在信念修正前到达 K0(资本装够了、高态能自我维持的临界点),高态自我维持,安装的资本改变了经济的生产结构和储蓄行为。泡沫留下了遗产。

这三个命题的独立性是关键。你不能从「估值最终修正了」推出「技术是假的」,也不能从「技术是真的」推出「估值是对的」。Caballero 的框架把它们分开了。

图 3 | 三个命题相互独立:技术真实、峰值估值不可持续、资本永久留下,不能从一件推出另一件

5 对当下的含义

这篇论文给当下的AI估值讨论提供了几个有用的锚点。

关于「是不是泡沫」的争论。 论文说:可能是,但这不是终点。问题是泡沫有没有安装够资本。如果7万亿美元的数据中心建好了,AI的落地速度如果还跟不上估值,信念修正了,但数据中心还在。它们会改变电力需求、算力供给、芯片产业格局,这些不会因为估值回落而消失。

关于利率走向的争论。 论文提供了一个统一框架:过渡期投资需求推高利率(这可能是当下的状态),但高态稳态储蓄供给压低利率(如果AI兑现的话)。两个方向不矛盾,只是时间尺度不同。

关于分配效应的争论。 AI替代劳动导致份额下降是真实的,但工资不降反升也是真实的。政策的着力点不应该是阻止份额下降,而应该是确保工人能从传统资本深化中受益,比如技能培训让工人操作更多AI辅助设备。

关于谁承担风险的争论。 资本家承担估值修正风险是合理的,因为他们是资本积累的融资者。如果过渡成功,他们获得高态的更高财富。如果失败,他们承担损失。工人在下行侧受保护,因为资本只增不减,工资是K的单调函数。

6 局限与方向

这篇论文也有明显的边界。

模型是封闭经济。 没有国际资本流动。如果AI投资是全球性的,资本可以跨国流动,资金曲线的斜率和高度都会不同。美国的AI投资热潮对全球利率的影响,需要开放经济模型来补充。

工人不持有资产。 现实中工人通过养老金等渠道间接持有资本。如果工人持有部分AI资本,份额下降的痛感会减轻。但论文的简化是为了把机制讲清楚,不是声称这个简化是现实的。

信念模型是单一维度的。 所有投资者共享同一个后验,没有异质信念。没有多空博弈,没有不同信息集的投资者群体。这使得过渡的动力学比较干净,但也比较单调。

参数化是示意性的。 论文明确说图表是illustrative,不是calibration。要给出定量预测,需要把模型参数和真实数据对齐。

但这些局限不影响核心贡献。Caballero 做了一件理论经济学家该做的事:用一个干净的模型,把一个模糊的直觉(泡沫可以有真实遗产)变成了可以被严格分析的命题,并且给出了明确的条件(赛跑结果)和清晰的分配含义(谁赢谁输)。

本篇核心 · 系列收束

工人:工资涨,份额降。AI替代劳动压低劳动份额,但AI深化传统资本,工资水平反升。失败的过渡也不会让工资跌破起点,因为资本只增不减。

资本家:财富涨,风险扛。高态财富和消费更高,但过渡期是低消费高投资,且实现回报低于感知回报,过渡失败承担估值修正。

三个独立命题。技术真实、峰值估值不可持续、过渡资本永久留下,三者独立。不能从「估值修了」推「技术假」,也不能从「技术真」推「估值对」。

政策含义。问的不是「是不是泡沫」,是「泡沫破前能不能装够资本」。分配着力点不在阻止份额下降,在让工人从资本深化中受益。

技术可以是真实的,峰值估值可以不可持续,过渡期间安装的资本可以永久留下。三件事独立成立。这是整篇论文最锋利的洞察。

本文是对 NBER Working Paper No. 34722「Speculative Growth and the AI Bubble」(Ricardo J. Caballero, 2026) 第4.4节及第5节的解读。文中观点归原作者所有,解读部分仅供参考。论文原文可在 NBER 官网获取。