中投顾问诚意出品点上方蓝字关注

一、报告摘要

(一)核心结论

高端铜箔产业正处于从“周期底部”向“结构性景气”全面反转的关键窗口,锂电铜箔与PCB铜箔两大板块首次实现周期共振——这是一个从“以量补价”向“量价齐升”跨越的历史性拐点。

铜箔是电子信息与新能源产业的核心基础材料,下游分为锂电铜箔(产能占比约59%)与PCB铜箔(占比约41%),当前两大板块景气度同时上行。据GGII数据,2025年中国锂电铜箔出货量达94万吨,同比增长36%,预计2026年将达115-120万吨。在PCB铜箔领域,据杰富瑞测算,全球电解铜箔总可寻址市场规模将从2025年的1920亿元增长至2030年的3710亿元,年复合增长率达15%。其中,高端HVLP(超低轮廓)铜箔月度需求预计从2025年的约1300吨增至2030年的逾6000吨,年复合增长率高达30%-40%。

高端铜箔产业的爆发由三重结构性力量共同驱动:一是AI算力需求爆发倒逼铜箔代际跃升——AI服务器信号速率从112G向448G+演进,铜箔规格从RTF向HVLP3/4/5刚性迭代,PCB层数从20层升至40层以上,单台高端铜箔用量从GB200的12kg增至GB300的30kg。高盛预计高端铜箔(HVLP3及以上)可寻址市场规模将从2025年的2.16亿美元以122%的年复合增长率扩张至2028年的24亿美元。二是锂电铜箔极薄化与复合铜箔产业化双重驱动——4.5/5μm极薄产品占比从2025年的25%预计提升至2026年的50%,复合铜箔在《十五五规划纲要》中被列为重点攻关方向。三是国产替代进入加速窗口——三井金属、卢森堡铜箔、中国台湾金居三家占据全球高端有效供给80%-90%,但日系厂商扩产受设备瓶颈制约,国产厂商迎来历史性替代窗口。

在中性情景下,中国高端铜箔核心市场规模有望从2026年的约600亿元增长至2030年约1400亿元,五年复合增长率约24%。产业当前正处于“锂电周期反转+PCB结构升级”双重共振的战略性机遇窗口,头部企业产能利用率已从2024年不足50%修复至2025年83%,预计2026年将达88%以上。未来五年,高端铜箔将是AI硬件与新能源双产业链中确定性最强的材料赛道之一。

(二)投资/战略建议

产业阶段定位: 高端铜箔当前处于“成熟期→结构性增长期”的关键窗口。锂电铜箔经历2024年全行业亏损后迎来温和复苏,PCB铜箔受AI浪潮驱动进入超级成长周期。建议围绕三条主线进行配置:其一,AI算力高端铜箔主线——HVLP3/4/5及载体铜箔是AI服务器信号传输的“神经脉络”,加工费可达传统HTE铜箔的10倍以上。具备HVLP4量产能力的铜冠铜箔、德福科技等企业将率先受益于AI驱动的量价齐升。其二,锂电极薄铜箔与复合铜箔主线——4.5μm产品加工费较6μm高出约7000元/吨;复合铜箔2026年进入产业化验证关键期。其三,国产替代突破主线——日系厂商扩产受设备瓶颈制约,国产厂商有望在2026-2028年实现高端铜箔批量出货。

风险警示: 高端铜箔产业面临四大核心风险。一是产能过剩风险——国内铜箔总产能已超200万吨,若AI需求增速不及预期或锂电需求放缓,可能导致阶段性产能过剩和加工费回落。二是认证周期超长风险——高端铜箔从RTF起步逐步升级至HVLP4代,每代需6-12个月验证周期,全程1-3年系统级认证。三是原材料价格波动风险——铜价在铜箔成本中占比较高,铜价大幅波动将直接影响企业利润。四是技术迭代风险——AI芯片代际迭代加速,铜箔规格持续升级,未能跟上技术迭代的企业面临被淘汰风险。

(三)方法论声明

本报告未中投产业研究院基于产业生命周期理论对高端铜箔产业进行阶段判定和趋势推演。高端铜箔属于成熟期中的结构性增长产业,锂电铜箔与PCB铜箔两大板块首次实现周期共振,行业正经历从“总量扩张”向“高端化+国产化”的价值重构。报告采用成熟期产业的“下游需求扩张+技术升级+国产替代”复合预测框架,综合GGII、杰富瑞、高盛、东吴证券、华西证券等多家权威机构数据,并以上市公司年报为验证依据,进行乐观/中性/悲观三情景交叉验证。

二、行业阶段判定

(一)渗透率的多维度解析

高端铜箔产业的渗透率需要从两个维度来理解:一是高端产品在铜箔整体市场中的占比(即产品结构升级),二是国产高端铜箔在全球高端市场中的份额(即国产替代进度)。

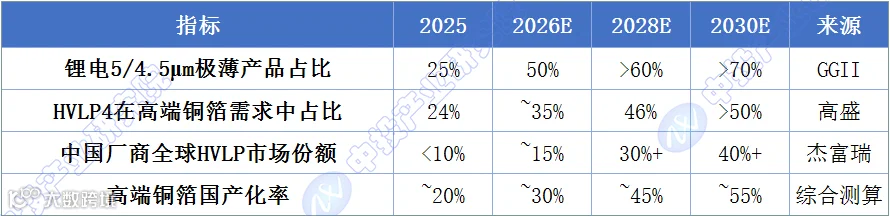

从高端产品渗透率来看,铜箔行业正经历显著的结构性升级。在锂电铜箔领域,极薄化趋势明确且加速——1GWh电池使用4.5μm产品比使用6μm产品可减少用铜100多吨、降低成本1000多万元。据GGII数据,2025年国内锂电铜箔出货结构中,5/4.5μm极薄产品占比提升至25%,预计2026年将进一步提升至50%。4.5μm产品在2025年Q4出现明显上涨,涨幅约3000元/吨。

在PCB铜箔领域,AI服务器正在推动HVLP铜箔从“小众”走向“主流”。高盛报告指出,HVLP4正加速成为当前最先进AI服务器的主流规格,预计2026年下半年HVLP4需求量将较上半年至少增长100%。在产品结构演变方面,HVLP3在高端铜箔总需求中的占比将从2025年的76%逐步下降至2028年的30%,而HVLP4的渗透率将从2025年的24%升至2028年的46%。

从国产高端铜箔全球份额来看,当前国产化率仍处于低位但提升空间巨大。三井金属、卢森堡铜箔、中国台湾金居三家占全球高端有效供给80%-90%。杰富瑞预计,到2027年中国厂商在全球HVLP市场的份额有望从2025年的不足10%快速提升至30%以上。2025年中国电子铜箔进口量7.85万吨,贸易逆差6.94亿美元,高端进口依赖度仍然较高。

图表1 中国铜箔高端产品渗透率演进

数据来源:市场公开资料、中投产业研究院整理

(二)行业增速 vs GDP增速

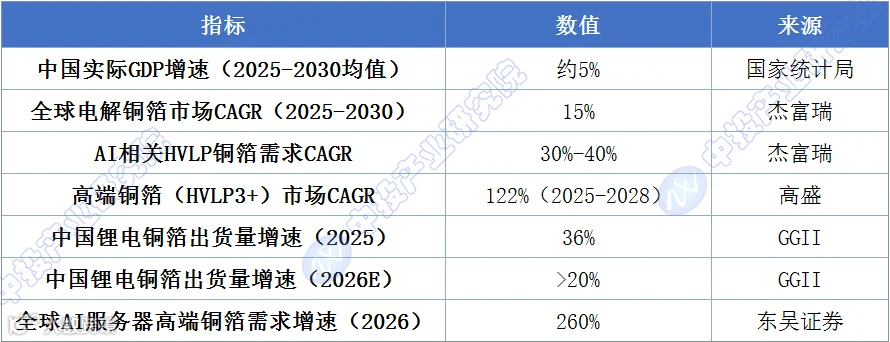

高端铜箔产业正处于远超宏观经济增速的超常规增长通道。据杰富瑞测算,全球电解铜箔总可寻址市场规模将从2025年的1920亿元增长至2030年的3710亿元,年复合增长率约15%。其中AI相关HVLP铜箔需求复合增速高达30%-40%。

从更细分的AI服务器铜箔来看,东吴证券测算2026年全球AI服务器高端铜箔需求将达到2.4万吨,同比增长260%,2027年翻番至5万吨。高盛预计高端铜箔(HVLP3及以上)可寻址市场规模将以122%的年复合增长率扩张,从2025年的2.16亿美元增长至2028年的24亿美元。

锂电铜箔方面,2025年出货量同比增长36%,2026年预计同比增长超20%。无论是PCB铜箔还是锂电铜箔,增速均远超同期中国GDP增速(约5%),高端铜箔产业正处于“量价齐升”的超级景气周期。

图表2 高端铜箔行业增速 vs 宏观增速对比(2025-2030)

数据来源:市场公开资料、中投产业研究院整理

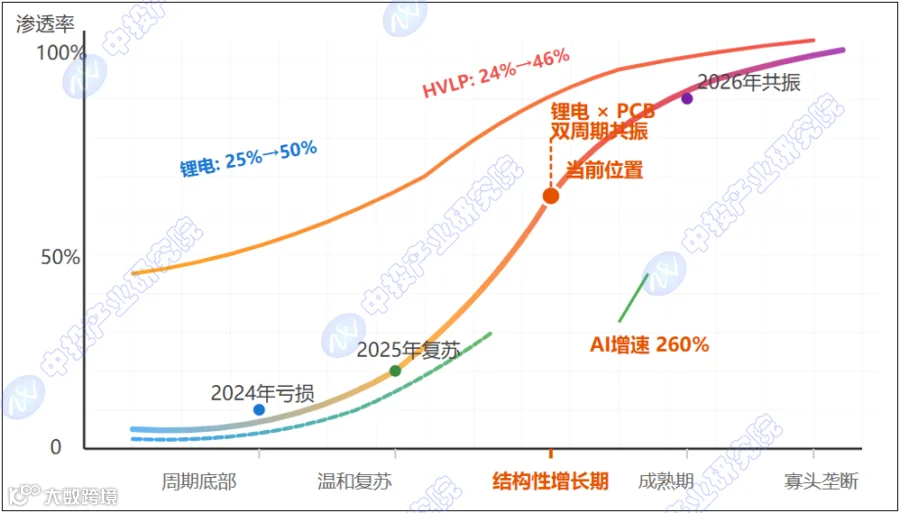

(三)阶段判定结论

当前阶段:成熟期中的结构性增长期,锂电与PCB双周期共振

铜箔行业作为成熟的基础材料产业,整体市场规模已达千亿级别,但其内部正经历前所未有的结构性变革。锂电铜箔经历2024年全行业亏损后,2025年开始迎来温和复苏;PCB铜箔受AI浪潮驱动,进入超级成长周期。

从判定维度逐一核对:

渗透率维度,高端产品(极薄锂电铜箔、HVLP PCB铜箔)在各自细分市场中的渗透率正处于快速爬升阶段。锂电4.5/5μm产品占比从25%向50%跃升,HVLP4在高端铜箔中占比从24%向46%提升,均处于渗透率曲线斜率最陡的阶段。

增速维度,AI服务器高端铜箔需求增速达260%,HVLP铜箔市场CAGR达30%-40%,锂电铜箔出货增速超20%,均远超GDP增速。

核心增长逻辑维度,“AI算力驱动PCB铜箔升级+锂电极薄化+国产替代”三重动力叠加,高端铜箔正从“周期品”向“成长品”转变。

综合来看,高端铜箔产业当前处于成熟期中的结构性增长阶段。铜箔行业正在从“以量补价”向“量价齐升”全面切换,头部企业产能利用率从2024年不足50%修复至2025年83%,2026年有望达88%以上。

图表3 高端铜箔产业生命周期曲线及当前位置

资料来源:中投产业研究院根据产业生命周期理论绘制

如图,当前高端铜箔产业正处于从“周期底部复苏”向“结构性增长期”跨越的关键窗口。锂电铜箔与PCB铜箔首次实现周期共振,行业正经历从“总量扩张”向“高端化+国产化”的价值重构。

三、发展驱动力分析(五维矩阵)

(一)政策维度

政策是高端铜箔产业结构性升级的重要催化力量,其驱动力正从“行业引导”向“高端化+绿色化”方向深化。

在国家战略层面,工信部等八部门2025年印发《有色金属行业稳增长工作方案(2025—2026年)》,明确提出围绕新能源汽车、新一代电子信息、航空航天等应用领域,加快推广超低粗糙度铜箔、高精度铜齿轮等高端铜材。方案目标为2025-2026年有色金属行业增加值年均增长5%左右,高端产品供给能力不断增强。

在产业规划层面,2026年3月发布的《十五五规划纲要》提及加快复合集流体的产业化攻关,体现国家对复合铜箔材料性能的认可及产业化可行性的看好。地方政府层面,梅州市2025年发布铜箔—高端印制电路板产业专项项目征集,重点扶持解决行业技术难点;黄石市“十五五”期间将围绕打造中国高端铜箔材料与电子基础材料核心生产基地优化产业布局。

在标准建设层面,电解铜箔单位产品能源消耗限额国家标准持续推进,对新建项目的能耗控制提出了明确要求。政策正从“规模扩张”向“高质量发展”转变,为高端铜箔产业的国产替代和技术升级提供了明确的政策导向。

(二)资本维度

资本是高端铜箔产业景气度的核心温度计。2025年以来,从一级市场扩产到二级市场表现,高端铜箔已成为资本市场最受关注的材料赛道之一。

从二级市场表现来看,铜箔概念股持续走强。铜冠铜箔2026年6月股价触及170.16元/股创历史新高,总市值达1410.7亿元,自2025年4月低点以来区间涨幅达1510.84%,今年以来累计上涨超396%。铜冠铜箔2026年一季度实现营收18.42亿元,同比增长32.04%,归母净利润1.06亿元,同比大幅增长2138.17%。德福科技2025年一季度实现扭亏为盈,毛利率环比显著改善。

从一级市场扩产来看,行业资本开支正在加速。德福科技截至2025年末已建成产能17.5万吨/年,居内资铜箔企业第一梯队。诺德股份现有14万吨产能中,3万吨具备高端电子电路铜箔生产能力。嘉元科技规划总产能约25万吨,年产能达12万吨以上。

从行业盈利修复来看,锂电铜箔行业经历2024年全行业亏损后,2025年开始迎来温和复苏。部分企业单吨毛利从2024年-500元修复至2025年4000元以上。2026年一季度,嘉元科技、中一科技、铜冠铜箔、德福科技、诺德股份全面扭亏,单吨利润达到2000-3000元。

从国际资本动向来看,杰富瑞首次覆盖铜箔赛道并给予德福科技、铜冠铜箔“买入”评级,预测德福科技2027-2029年净利润年复合增长率达75%,铜冠铜箔同期净利润年复合增长率为58%。资本的密集关注验证了高端铜箔产业的长期价值。

(三)产业供给维度

产业供给端的核心特征是“总量过剩、高端紧缺、格局重塑”。

从总量供给来看,国内铜箔总产能已超200万吨。2025年锂电铜箔行业TOP 10集中度首次接近80%,较2024年同比提升近6个百分点。2025年国内锂电铜箔厂商CR5占比45.8%,较上年提升2.3%。

从高端供给来看,全球高端HVLP铜箔市场高度集中。三井金属、卢森堡铜箔、中国台湾金居三家占全球高端有效供给80%-90%。三井金属在HVLP4以上市占率高达50%。但日系厂商扩产受设备瓶颈制约——高端铜箔产能扩产核心瓶颈在于日本三船表面处理机,目前产能已被德福预定,订单排至2028年。高盛测算,HVLP3+行业名义产能将从2025年的每月1057吨增至2028年的每月4977吨,但在扣除约70%-80%的良率损耗及产线切换时10%-20%的产能损失后,有效产能仅能从每月803吨增至每月3759吨。高盛预计行业有效产能的实际供应缺口将在2026至2028年分别达到28%、39%和38%。

从供给结构升级来看,头部企业正加速将产线转向加工费更高的PCB铜箔,进一步收缩锂电有效供给。德福科技电子电路铜箔各系列产品的产线均可以完全柔性切换。铜冠铜箔2025年上半年HVLP产能已超过2024年全年产能。

从复合铜箔新供给来看,2026年多家头部电池企业完成产品定点验证,行业产能集中投放。英联股份已投入超9亿元,具备5条复合铝箔产线和5条复合铜箔产线,理论年产能达5000万㎡复合铝箔和2500万㎡复合铜箔。

(四)技术维度

技术进步是高端铜箔产业从“能做”向“做精”跃迁的核心变量,正沿着“HVLP代际升级、锂电极薄化、复合铜箔突破”三大主线全面加速。

HVLP铜箔代际升级是PCB铜箔领域最核心的技术主线。AI服务器信号速率从25G向112G、448G+持续攀升,铜箔规格从HTE→RTF→HVLP1/2→HVLP3/4/5刚性迭代。HVLP4加工费已超过20万元/吨,而传统HTE铜箔加工费仅为1万至2万元/吨。更高端的DTH(载体支撑超薄铜箔)加工费约为HVLP4的两倍。国内企业方面,铜冠铜箔已突破HVLP5关键指标;德福科技HVLP3/4/5及载体铜箔DTH等高端产品加速放量。

锂电铜箔极薄化是锂电领域的技术主线。铜箔厚度每降低1μm,电池能量密度可提升约2%。2025年国内锂电铜箔出货结构中,5/4.5μm极薄产品占比提升至25%,预计2026年将进一步提升至50%。4.5μm产品加工费更具优势,与6μm相比价差约7000元/吨。

复合铜箔是锂电领域的技术新方向。通过在PP/PET高分子薄膜基材表面实施铜层沉积,可在大幅降低铜箔单位用量的同时显著提升电池安全性能。2026年在PP基膜改性、结构设计与工艺优化上取得关键进展,长期制约复合铜箔产业化的循环寿命与快充性能瓶颈已被突破。但需指出,胜利精密等企业复合铜箔项目仍处于工艺优化、样品测试和量产准备阶段。

图表4 高端铜箔核心技术方向与产业进展

数据来源:市场公开资料、中投产业研究院整理

(五)用户维度

用户是产业链的最终裁决者。在高端铜箔产业中,“用户”包括AI芯片/服务器厂商(英伟达、AMD、英特尔、华为)、电池企业(宁德时代、比亚迪、LG化学等)以及CCL/PCB制造商。用户的技术路线选择和采购行为,直接决定了高端铜箔产业的增长节奏。

从AI服务器用户端来看,英伟达、谷歌、亚马逊等主要AI客户将在2026年下半年开始大规模切换HVLP4规格。英伟达VR200的中板(44层)和交换板(24层)将采用搭载HVLP4铜箔的M9级覆铜板。有国内铜箔厂商市场负责人表示,旗下专为AI服务器配套的HVLP4代算力铜箔在手订单已排至2027年下半年。

从电池企业用户端来看,锂电铜箔需求持续旺盛。诺德股份2025年与楚能新能源签订2025-2030年累计16万吨铜箔长期合作协议;年内已锁定铜箔订单超30万吨。诺德股份锂电铜箔主要客户包括宁德时代、比亚迪、LG化学等头部电池企业。

从CCL/PCB制造商端来看,AI服务器对高频高速CCL的需求正在推动铜箔规格全面升级。随着AI服务器逐渐走向M8规格,市场已开始为下一代M9规格做准备。铜冠铜箔客户覆盖生益科技、沪电股份等头部CCL/PCB厂商。

从用户采购行为来看,高端铜箔市场正从“买方市场”向“卖方市场”转变。多家电池厂与铜箔供应商签订保供协议,以保证供应稳定性。HVLP4产品供不应求,报价已达30-40美元/kg,较HVLP2级翻倍。

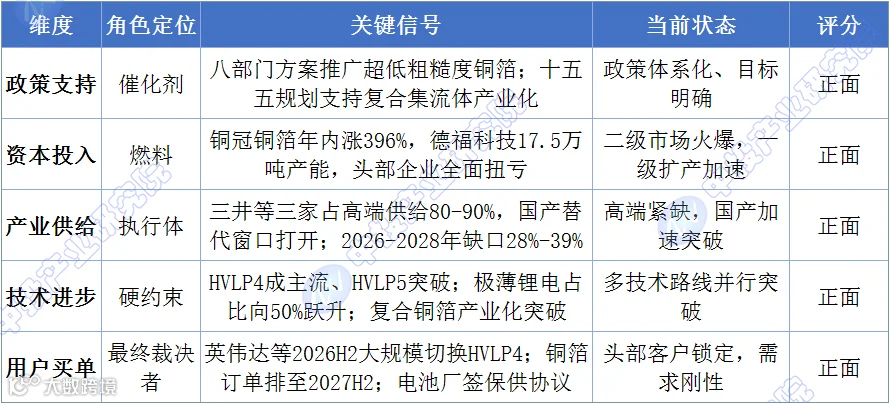

(六)五维综合评分

图表5 高端铜箔五维研判矩阵分析

数据来源:市场公开资料、中投产业研究院整理

研判结论:五维全部为正面,产业正处于锂电与PCB双周期共振的结构性增长窗口。

政策维度明确支持高端铜材发展;资本维度二级市场火爆与一级扩产加速形成正向循环;产业供给维度高端产能持续紧缺为国产替代创造了历史性窗口;技术维度HVLP代际升级与锂电极薄化双线突破;用户维度全球AI巨头和头部电池企业集体锁定高端铜箔产能。五个维度的协同共振,共同构成了高端铜箔产业加速爆发的确定性基础。

四、市场规模预测

(一)预测方法选择说明(基于阶段判定)

基于产业阶段判定——高端铜箔处于成熟期中的结构性增长期,锂电与PCB双周期共振——本报告采用成熟期产业的“下游需求扩张+技术升级+国产替代”复合预测框架。高端铜箔市场规模主要取决于三个核心变量:AI服务器出货量及铜箔单机用量、锂电出货量及极薄化渗透率、高端铜箔国产化率提升速度。当前行业基数较大(全球近2000亿元)但高端细分增速极快(AI相关HVLP铜箔CAGR 30%-40%),预测的核心挑战在于高端产品渗透率曲线的斜率判断。

(二)TAM测算与关键假设

图表6 全球与中国高端铜箔市场规模基准(2025)

数据来源:市场公开资料、中投产业研究院整理

核心弹性假设:

第一,AI服务器出货量与铜箔规格升级是PCB铜箔增长的最大变量。 英伟达2025年以GB200为主,2026年切换至GB300(预计出货5.5万台),2027年切换至Rubin(预计超8万台)。单台高端铜箔用量从GB200的12kg增至GB300的30kg。东吴证券预计2026年全球AI服务器高端铜箔需求2.4万吨(同比+260%),2027年5万吨,2030年11万吨以上。

第二,锂电出货量与极薄化渗透率是锂电铜箔的核心变量。 GGII预计2026年锂电铜箔出货115-120万吨,同比增长超20%。5/4.5μm极薄产品占比从2025年的25%提升至2026年的50%,4.5μm产品加工费较6μm高约7000元/吨。

第三,国产化率提升速度决定了国产厂商的增量空间。 当前三井金属、卢森堡铜箔、中国台湾金居三家占全球高端有效供给80%-90%。杰富瑞预计到2027年中国厂商在全球HVLP市场份额有望从不足10%提升至30%以上。

第四,HVLP铜箔价格体系重构是市场规模扩张的核心动力。 传统HTE铜箔加工费仅1-2万元/吨,HVLP4加工费已超20万元/吨。产品规格升级带来的平均售价提升,成为市场规模扩张的核心动力之一。

(三)三情景预测数据表

图表7 中国高端铜箔核心市场规模三情景预测

单位:亿元

数据来源:中投产业研究院综合测算

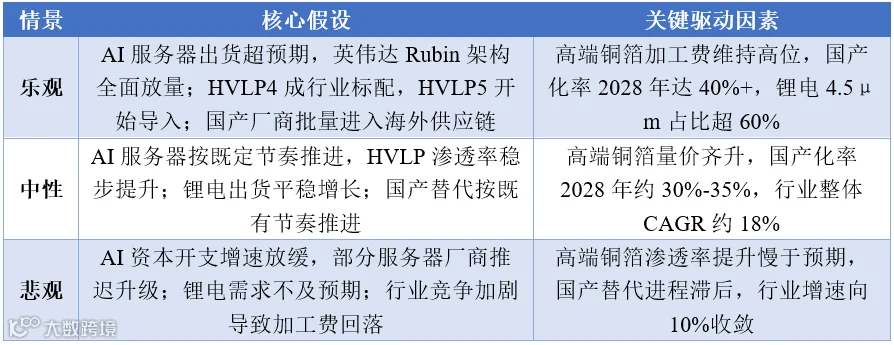

乐观情景基于AI服务器出货超预期、HVLP渗透率快速提升、国产替代加速;悲观情景基于AI资本开支放缓、锂电需求不及预期、行业竞争加剧。

图表8 三情景假设说明

数据来源:中投产业研究院

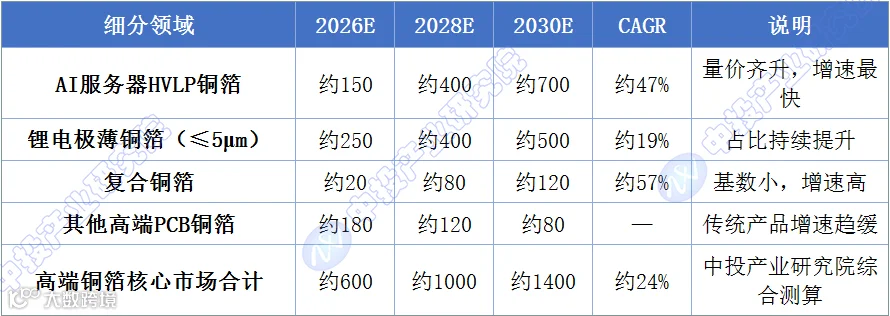

图表9 中国关键子赛道市场规模预测(中性情景)

单位:亿元

数据来源:中投产业研究院综合测算

情景说明:

乐观情景触发条件: 英伟达Rubin架构全面量产并带动全行业升级;AI服务器出货超预期,2026年达6万台以上;HVLP4成为行业标配、HVLP5开始导入高端服务器;国产铜箔企业批量进入海外AI供应链;锂电4.5μm产品占比超60%;复合铜箔2027年实现大规模量产。

中性情景触发条件: AI服务器按产业链验证节奏推进;HVLP铜箔渗透率稳步提升;锂电出货平稳增长,4.5μm产品占比达50%;国产替代按既有节奏推进,2028年国产化率达35%左右。此情景为本报告识别为概率权重最高的基准路径。

悲观情景触发条件: 全球经济增速放缓,AI资本开支增速放缓;部分服务器厂商推迟技术升级;锂电需求不及预期;行业竞争加剧导致加工费回落;国产替代进程滞后。

五、关键拐点监测

(一)本阶段核心拐点定义

高端铜箔产业作为成熟期结构性增长产业,其“拐点”含义涉及AI服务器大规模切换、国产替代批量突破、供需缺口拐点三个维度的系统性里程碑。未来3-5年需重点监测以下三个结构性拐点:

拐点一:AI服务器大规模切换HVLP4拐点(预计2026年下半年)。 英伟达、谷歌、亚马逊等主要AI客户将在2026年下半年开始大规模切换HVLP4规格。高盛渠道调研显示,2026年下半年HVLP4需求量将较上半年至少增长100%,达到每月至少560吨,超过主要供应商三井金属每月490吨的产能上限。这一拐点将直接验证高端铜箔从“小批量验证”到“大规模商用”的跨越。

拐点二:国产高端铜箔批量出货拐点(预计2026-2027年)。 当前三井金属、卢森堡铜箔、中国台湾金居三家占全球高端有效供给80%-90%。国内德福科技、铜冠铜箔等厂商加速高端铜箔送样测试,2026年有望开始批量出货,2027-2028年放量。杰富瑞预计到2027年中国厂商在全球HVLP市场份额有望从不足10%提升至30%以上。

拐点三:高端铜箔供需缺口峰值拐点(预计2027-2028年)。 高盛预计行业有效产能的实际供应缺口将在2026至2028年分别达到28%、39%和38%。2027年缺口达到峰值39%后,随着国产新增产能释放和日系厂商扩产,供需关系将逐步改善。这一拐点将是研判行业盈利能力从“峰值”向“稳态”过渡的关键信号。

(二)拐点信号监测清单

图表10 高端铜箔关键拐点监测指标清单

数据来源:GGII、杰富瑞、高盛、东吴证券、中投产业研究院整理

六、风险提示

(一)风险矩阵(概率×影响)

图表11 高端铜箔产业风险矩阵(概率×影响)

数据来源:中投产业研究院根据行业调研及公开信息评估

(二)风险对预测的修正影响

AI资本开支节奏风险: 高端铜箔需求增长的核心驱动力是AI服务器和高速交换机的持续升级。如果科技企业AI资本开支出现阶段性收缩,HVLP铜箔的需求增长将受到影响。当前头部厂商的大规模扩产计划若面临需求侧反转,可能导致高端产能利用率下滑和加工费回落。

产能过剩风险: 这是铜箔行业最需要警惕的风险之一。国内铜箔总产能已超200万吨。2026年电解铜箔整体产能利用率预计仅提升5-10个百分点。虽然高端HVLP铜箔仍处于紧缺状态,但若大量企业涌入高端赛道,可能导致HVLP品类从“供不应求”快速转向“供过于求”。HTE铜箔毛利率仅0%-10%,而HVLP铜箔毛利率可达40%-60%以上——巨大的利润差距本身就是产能扩张的最强信号。

认证壁垒风险: 高端铜箔的客户认证周期长、标准严苛。铜箔厂商需从RTF起步逐步升级至HVLP4代,每代需6-12个月验证周期,全程1-3年系统级认证。即便技术研发取得突破,也无法在短期内转化为订单和收入。若国产替代进程慢于预期,国内企业将长期局限于中低端市场。

复合铜箔产业化风险: 复合铜箔作为新一代锂电负极集流体,虽然前景广阔,但目前仍处于产业化验证的关键期。胜利精密等企业复合铜箔项目仍处于工艺优化、样品测试和量产准备阶段,尚未取得大批量订单。若技术路线验证周期延长或大规模量产时间推迟,相关企业的投资回报将受到影响。

综合来看,高端铜箔产业的基准路径以中性情景概率最高。AI资本开支节奏、产能扩张速度与需求增速的匹配度、国产替代进程三大变量对预测的弹性影响显著。2026年下半年AI服务器大规模切换HVLP4的实际执行情况,将是验证产业景气度持续性的第一个关键观察窗口。

END

COOPERATIVE CONTACT

合作联系

电话

400 008 1522

0755-82571522

faxingbu@ocn.com.cn

点击下方“阅读原文”查看更多报告信息