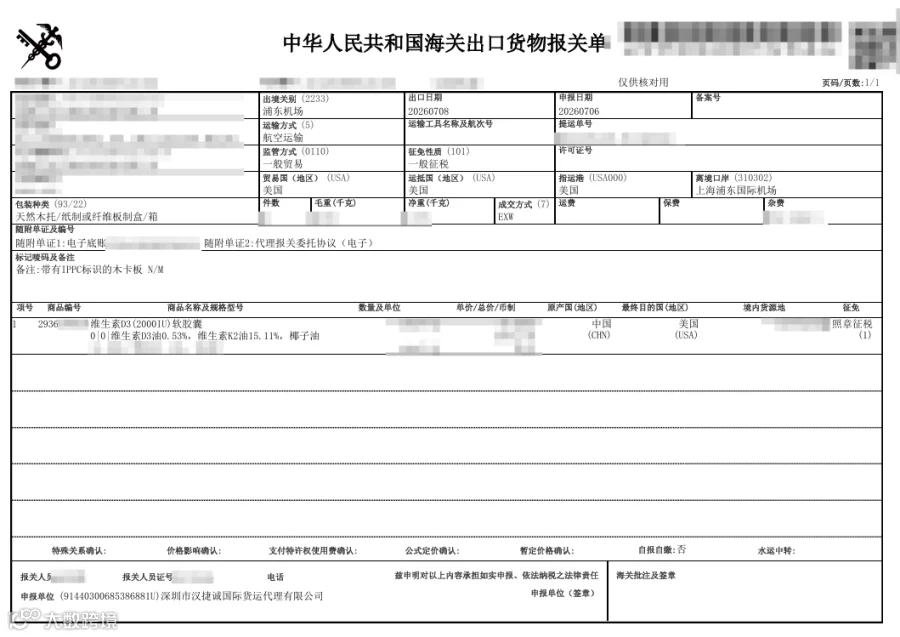

威海一家生物技术公司向美国出口了一批维生素D3(2000IU)软胶囊,总净重1.3吨级,从山东工厂发运,经上海浦东机场空运出境,成交方式EXW,天然木托包装。汉捷诚完成出口清关,到港当日放行。

这批货的数量级

4个天然木托,总净重1.3吨级,货值约3.8万美元。

从山东工厂到上海浦东机场,再到美国。1.3吨的保健品走空运,成本不低——说明客户对时效有要求,可能是订单交期紧,也可能是产品本身对温度控制有要求(维生素D3对储存条件有一定要求,空运可以缩短运输时间)。

报关单:

归类:2936还是2106?

这是这篇案例最值得展开讨论的地方。

同样是保健食品出口,6月16日操作的“卡瓦松叶菊咀嚼片”归入了 2106(其他未列名食品),而这一票维生素D3软胶囊归入了 2936(维生素原、混合维生素及其衍生物)。

为什么同一家客户、同样是保健食品,却归了不同的编码?

判断的关键在于产品形态和核心成分的定位:

如果是以植物提取物为主要功效成分的片剂(如卡瓦、厚朴提取物),归2106更合适

如果是以维生素为核心成分的软胶囊,归2936更合适

2936属于“化学产品”范畴,虽然该票产品也含有其他辅料(椰子油、明胶、甘油、水),但维生素D3和维生素K2作为核心功能性成分,决定了它的归类方向更靠近2936而非2106。

另一个关键信息是:该票规格栏注明“具有保健食品批准文号”。这个标注非常重要——虽然有文号意味着产品在国内已完成保健食品注册,但归类上不以文号为唯一依据,还需要结合产品形态和核心成分来综合判断。该票选择2936而非2106,是基于“维生素是核心功效成分”这一事实。

维生素D3软胶囊的成分构成与归类支撑

该票货物的主要成分包括:维生素D3油、维生素K2油、椰子油、明胶、甘油、水,其中维生素D3和维生素K2是功能性成分,其他为辅料。

规格栏注明“维生素D3(2000IU)”——2000IU是国际单位,代表每粒胶囊中维生素D3的含量。这个信息支撑了2936的归类,明确了产品的主要功能来自维生素而非其他食品成分。

如果产品的功效成分主要是维生素,归2936;如果主要是植物提取物、蜂胶、益生菌等,归2106。

EXW成交方式下的出口申报

成交方式为EXW(工厂交货),意味着卖方(威海百合)在工厂交货后即完成义务,后续运输由买方安排。

与之前6月16日那票“卡瓦松叶菊咀嚼片”的FOB成交方式不同,EXW的差异主要体现在:

| 成交方式 | 卖方责任 | 报关单运费栏 |

|---|---|---|

| FOB | 卖方承担国内运输至口岸的费用 | 填国内运费 |

| EXW | 买方承担所有运输费用 | 不填(或不填国内段) |

该票报关单的运费、保险费、杂费栏均为空,符合EXW的逻辑——这些费用由买方承担,卖方不需要申报。但该票备注栏出现了“总价5300人民币”的异常信息,经核实为买方安排国内运输产生的费用,因由买方承担,卖方无需计入完税价格,仅作内部记录。

实操中如果遇到EXW但由卖方代垫运费的情况,需要在发票中单独列明代垫金额,不计入出口完税价格。该票未涉及代垫,运费栏为空是正确的处理方式。

天然木托:出口也需要IPPC标识

该票使用天然木托,备注栏注明“带有IPPC标识的木卡板”。

出口货物的木托同样需要IPPC标识,不能因为是“出口”就省略。如果没有标识,可能在口岸被要求熏蒸,产生额外费用和时间延误。该票已提前确认标识合规,未出现问题。

保健食品出口的归类逻辑总结

归类判断的核心是产品形态:

维生素类软胶囊/片剂(以维生素为主要功效成分)→ 2936

植物提取物类片剂/胶囊(以植物提取物为主要功效成分)→ 2106

液体饮料类保健食品→ 2202

单一成分化学物质→ 29章具体品目

“具有保健食品批准文号”可以帮助证明产品的合法性和用途,但不改变归类结果——分类的核心仍然是产品形态和核心成分。

操作时序

7月6日:汉捷诚完成电子申报,系统审结通过

7月8日:海关放行,货物装机运往美国

预计时效:从申报到放行,2个工作日内完成(含航空订舱衔接时间)

说明:本文基于汉捷诚真实业务记录整理,已对全部敏感信息脱敏,仅供清关流程参考。