|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

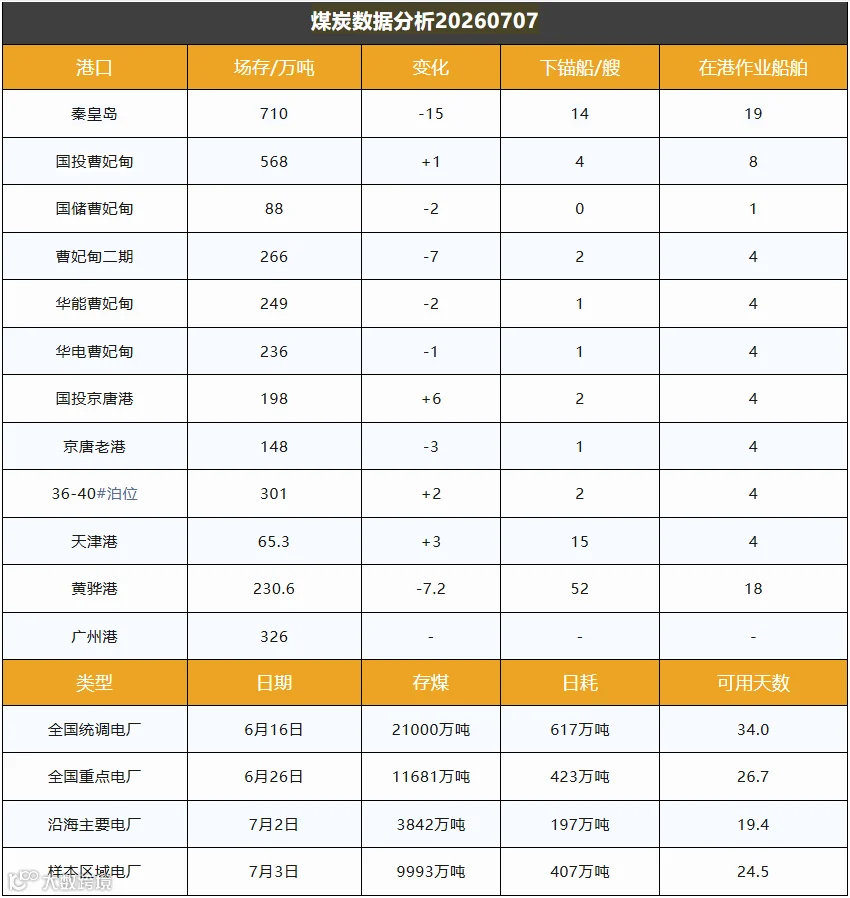

截至7月7日,环渤海港口煤炭库存录得3059.9万吨,较前一日环比回落25.2万吨,港口库存出现明显回落。

产地坑口煤价持续走弱,港口现货、大型煤企外购煤价格同步下行;站台贸易商看空后市,采购操作趋于谨慎、拿货量收缩。化工类终端刚需保持平稳,仅部分跌幅偏大的煤矿出货情况小幅改善。随着华东区域逐步出梅,高温气候将至,火电用电支撑力度将稳步提升;叠加当前国内主流煤价已低于部分产地货源成本线,下游终端少量释放刚性补库订单。

港口现货市场整体维持偏弱格局:上游煤矿虽存在一定挺价情绪,但下游采购需求持续低迷,场内询盘寥寥无几,整体交投氛围冷清。现阶段煤炭发运普遍处于倒挂状态,成本端形成底部支撑,产地端挺价意愿有所抬升;但港口、下游电厂库存仍处于高位,短期煤价下行趋势难以扭转。

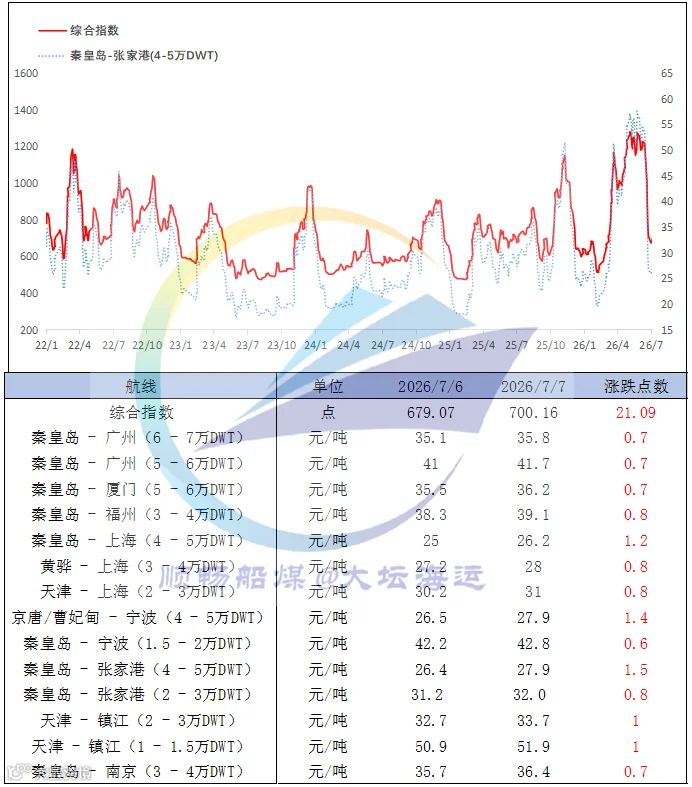

进口煤市场持续走弱,进口招标成交价再度刷新低位,贸易商低价抛货现象普遍;印尼煤矿货源供给充足、出货压力较小,同期国际海运费小幅回升。

中国沿海煤炭运价综合指数上行21.09点,报700.16点,各航线运价每吨上调0.6至1.5元。沿海航运市场情绪显著修复,运价止跌小幅上行。华东高温带动火电耗煤预期升温,船运价格率先走强,但下游采购仍优先选择性价比更高的长协煤与进口煤,现货市场增量有限。