近段时间,电池行业的情绪有点复杂。上游锂价反弹、AI板块吸走资金、海外政策风声不断,叠加欧洲和美国的贸易动作,让不少人觉得行业又要迎来一轮“外部冲击”。不过摩根大通的分析更把焦点放在国内政策上,他们认为真正改变行业供需格局的,不是海外的关税和清单,而是中国自己在过去两年里悄悄做的一件事——给电池产能踩刹车。

一、为什么中国要给电池产能踩刹车?

过去几年,电池行业的扩产速度几乎是“跑着建厂”。大量企业一拥而上,尤其是低端、同质化产能扩得飞快。结果就是行业进入了一个典型的“过度竞争”阶段:价格越打越低、利润越压越薄,甚至连技术升级都被拖累。

摩根大通用了一个很形象的描述:行业已经从“规模竞争”转向“质量竞争”,而政策的目的,就是强行把方向盘往后者拧。

“大量制造商进入市场并激进扩张低端产能,导致多个环节严重过剩……行业面临非理性价格竞争、盈利能力下降、投资回报恶化。”

这段话几乎就是过去两年行业的真实写照。

二、产能审批怎么变了?哪些企业最受影响?

摩根大通把政策变化总结成几个关键点,每一个都直接影响未来几年行业的供给结构。

1)审批权上收,地方不能随便批了

以前地方部门可以自己批电池项目,现在大项目、跨省项目都要更高层级审批,甚至可能进入“中央配额管理”。这意味着地方部门推动产业的灵活空间被压缩。

这点对头部企业是利好,因为他们的项目本来就大、也更容易满足高标准。

2)存量项目“祖父条款”,已批的继续建

摩根大通特别强调,大部分 2026 年的扩产项目已经拿到批文,所以短期不会受影响。真正的变化要从 2027 年后才会显现,尤其是 2028 年供需改善会更明显。

这段判断很关键,因为它解释了为什么行业短期仍有扩产,但中长期供给增速会明显放缓。

3)配额制,不是不让扩,而是“挑着扩”

审批会看企业的利用率、研发投入、技术水平、环保表现、碳排放、财务健康度等。政策资源(地、能耗指标、扩产许可)会优先给头部企业。

这意味着行业会出现一种“结构性扩产”:头部继续扩,中小企业被卡住。

4)技术门槛提高,低端产能被自然淘汰

2024 年 MIIT 的新标准已经提高了能量密度、循环寿命等要求,摩根大通认为这其实是同一套政策逻辑的延续。

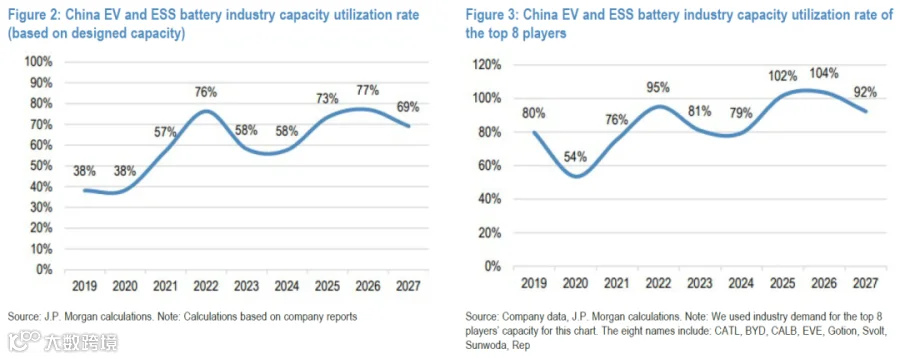

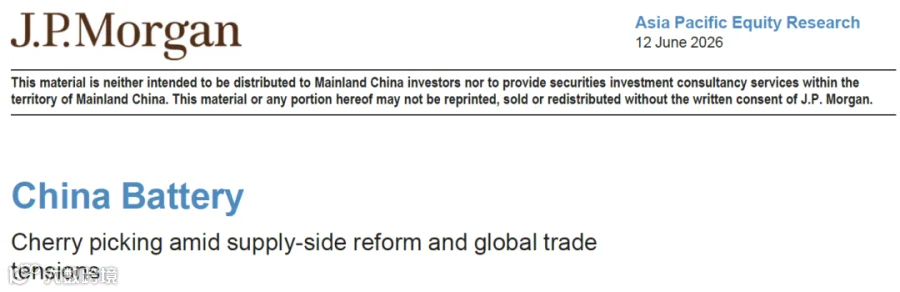

三、产能利用率的差距正在拉大

摩根大通给了两张非常关键的图。

四、行业自我修复正在发生

摩根大通提到一个很少被外界关注的细节:很多二线电池企业的净利润有 70% 以上来自官方补贴,而头部企业只有 15%–20%。这意味着补贴退坡对二线企业的冲击远大于头部。

有一段原话:“没有补贴,许多二线企业是亏损或勉强盈利。”

这句话解释了为什么政策收紧后,行业会自然分化。

另外,“反内卷”政策也在发挥作用。行业协会组织闭门会议,讨论“价格不能低于成本”“扩产要看利用率”等,这些都是行业自我修复的信号。

摩根大通还提到一个细节:干法隔膜价格在会议后出现稳定甚至回升,这说明政策确实在影响行业行为。

五、海外政策看起来吓人,但短期影响有限

摩根大通把海外政策分成三块:欧洲、美国、以及中国的海外投资监管。

欧洲:贸易紧张,但电池不是第一靶子

欧盟在讨论更强的贸易措施,但目前明确提到的主要是汽车和光伏。电池暂时不是重点,因为欧洲本地替代能力有限。

不过他们提醒一个趋势:欧盟正在推动供应链“去风险化”,未来更偏向本地化生产。这对已经在欧洲建厂的中国企业反而是利好。

匈牙利:CATL 和 BYD 的项目可能遇到更严格审查

这些都说明欧洲的政治环境正在变得更复杂。

美国:关税和清单更多是情绪事件

摩根大通的判断很直接:美国市场对中国电池企业已经不重要了。

储能电池的关税已经 38.4%,更关键的是 2025 年的 OBBBA 政策让使用中国电池的项目拿不到 30%–40% 的 ITC,这基本等于把中国企业排除在外。

美国再怎么加关税,影响都有限。

六、未来出海会更“慢”但更“稳”

6 月 1 日发布的《国务院令 837 号》是中国第一次把海外投资监管提升到行政法规级别。摩根大通认为这会让电池企业的海外项目变得更复杂,但也更规范。

几个关键点:海外技术人员派遣、远程技术支持都要遵守出口管制;涉及关键技术的项目要做国家安全审查;违规项目可能被罚投资额的 0.5%–1%。

这意味着未来中国电池企业出海不会像过去那样“说走就走”,但长期看,这可能反而降低海外政治风险。

七、2027–2028 年会是关键拐点

摩根大通的核心判断是:

短期(2026):扩产仍在继续,行业情绪波动较大。中期(2027):新规开始真正影响供给。长期(2028):供需改善会更明显,行业利润结构更健康。

他们认为市场低估了产能管控的长期价值。

八、一个值得思考的问题

电池行业是不是正在进入“第二阶段”?

如果把过去十年电池行业分成两个阶段:第一阶段靠规模扩张、补贴驱动、价格竞争。第二阶段靠技术、效率、质量、全球化布局。

摩根大通其实在暗示:行业正在从第一阶段迈向第二阶段,而政策正在加速这个过程。这也解释了为什么头部企业的利用率、盈利能力、扩产节奏都和行业整体出现明显分化。

来源:知识星球【海外储能星球】--> 购买加入星球。

⚠️ 免责声明:本文基于摩根大通研究报告信息整理,文中所引用的数据、图表与观点均来自研究报告原文。本文仅为研究报告的导读与分析,不构成任何投资建议。