中金研究

2025年券商财富管理收入已超越上一轮财富管理叙事时的高点。这一轮随着优质头部券商的财富管理转型持续深化,行业有望把握好供需两端催生的新机遇,实现从市场带来的“量变”走向业务逻辑和行业格局的深入“质变”,推动头部券商ROE水平稳上新台阶。

Abstract

摘要

#1财富管理新叙事拉开序幕,居民财富向直接入市和“固收+”、低波产品分流。2025年券商财富管理收入突破2021年高点,以非银机构存款占比提升为标志的新一轮居民资产重配机遇正迈入兑现期。从居民资金流向上看,本轮资产再配置主要以收益增厚为目标,高风偏资金踊跃入市且更多使用双融;低风偏资金向保险和量化私募等保本及“固收+”、低波产品迁徙。

#2宏观环境与人口变迁叠加大类资产市场结构性变化,正从供需两侧推动财富管理行业的更强扩张。宏观经济自高速增长转向高质量发展、人口老龄化加剧与代际投资理念变化正在重塑居民财富管理需求内涵;同时“房住不炒”深入人心、利率新低与权益市场的赚钱效应给大类资产市场结构带来重大变化,二者从供需两端推动财富管理行业的更强扩张。我们预计本轮财富管理叙事将呈现三大长期趋势与一个短期变化:1)中长期来看,一是居民财富管理需求持续扩张,主要驱动力来自居民资产积累与财产性收入在财富增值中发挥愈发重要的作用;二是居民资产再配置,在新的大类资产市场环境下从住房、存款向非银机构的各类金融资产转移,且金融资产中含权类资产占比提升;三是居民财富管理需求层次提升,在新的人口结构与投资理念下,重心从单一增值转向多元资产配置与场景服务并重。2)短期来看,主动公私募权益基金长期实现赚钱效应,有望迈入一个新的份额高增阶段。

#3券商财富管理转型持续深化,有望实现从市场带来的“量变”走向业务逻辑和行业格局的深入“质变”。头部券商持续深化财富管理业务转型,有望实现业务结构与行业格局的优化,提升ROE水平和稳健性:1)客户基础上逐步构建起以零售客户为基础,财富客户、私行客户、家办客户逐级分层的客户结构;2)商业模式上通过多渠道夯实客户基础、完善产品货架、新一轮变更组织架构、加强金融科技赋能、为买方投顾落地提供内部制度保障等,从代理买卖股票、代销金融产品的卖方模式向投资顾问、资产配置、一站式综合服务的买方模式转型升级;3)盈利模式自收取基于交易量、销售额的佣金转为收取基于AUM的咨询、委托管理、业绩报酬收入;4)竞争优势自导流获客和费率竞争转向依托各业务链条综合赋能的高净值客户基础、稀缺产品获取能力、专业资配及投顾能力竞争。

风险

资本市场剧烈波动;监管政策超出预期。

Text

正文

#1券商财富管理收入创新高,新叙事拉开帷幕

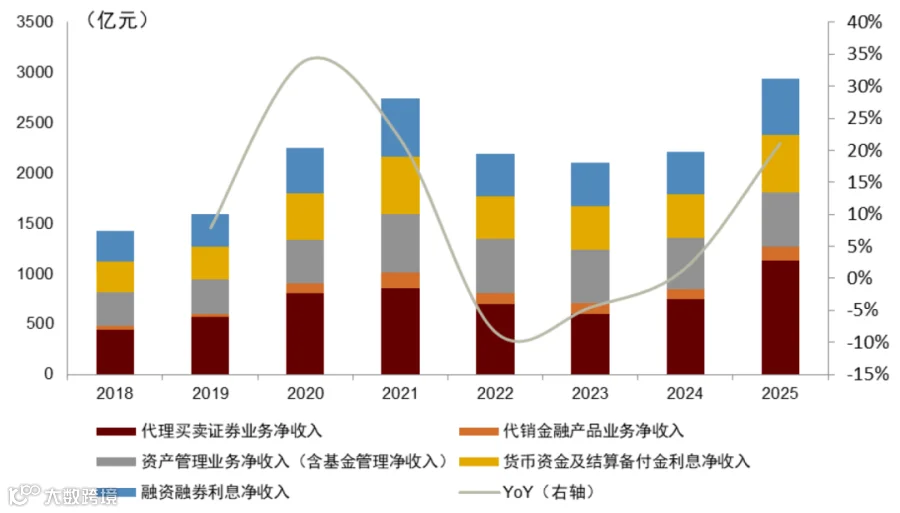

券商财富管理收入已超越上一轮财富管理叙事的高点

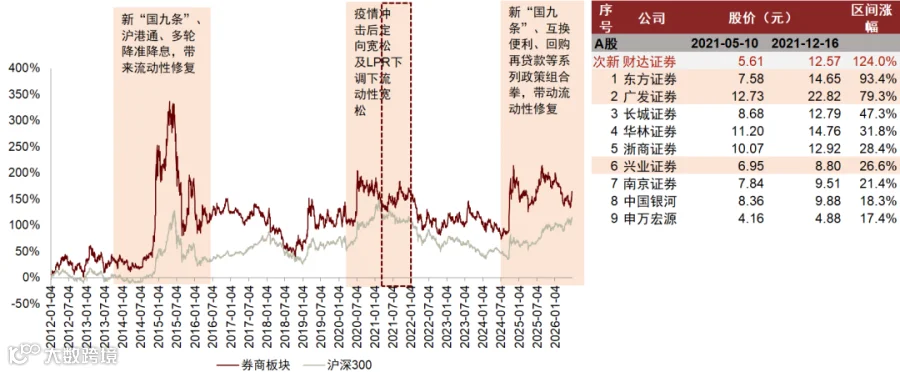

2021年券商财富管理收入的小高峰下,二级市场财富管理叙事迎来行情兑现。从基本面角度看,券商大财富管理产业链业务收入,即代理买卖证券业务、代销金融产品业务、融资融券业务、资产管理业务(含并表的基金管理业务净收入)合计收入,在连续3年增长后达到小高峰,主要得益于疫后流动性宽松下权益市场形成赚钱效应且推动了公募基金行业的大发展。进而从二级市场角度看,以“资管新规”过渡期到期和“房住不炒”为主要叙事的财富管理逻辑兑现,券商板块走出超额收益,东方、广发、兴业等公募资管弹性标的实现了优于板块整体的超额收益。然而随着市场行情的波动,这一轮财富管理行情在 2021年底迎来尾声,券商财富管理收入与板块股价走势双双进入低谷。

2025年券商财富管理收入已超越上一轮财富管理叙事时2021年的高点。这一轮随着券商行业特别是优质头部券商的财富管理转型持续深化,行业有望把握供需两侧变化催生的财富管理新机遇,实现从市场带来的“量变”走向业务逻辑和行业格局的深入“质变”,成为推动头部券商ROE水平稳上新台阶的又一重要支撑。

图表1:2025年券商财富管理收入已超越上一轮财富管理叙事时2021年的高点

注:数据是42家上市券商汇总的报表口径;未剔除其中私募客户等机构交易产生的手续费和资金利息收入;两融利息净收入=两融利息收入*(投资收入+公允价值变动损益+汇兑损益+利息收入-利息支出)/ (投资收入+公允价值变动损益+汇兑损益+利息收入);货币资金及结算备付金利息净收入=货币资金及结算备付金利息净收入*(投资收入+公允价值变动损益+汇兑损益+利息收入-利息支出)/ (投资收入+公允价值变动损益+汇兑损益+利息收入)

资料来源:公司公告,中金公司研究部

图表2:疫后流动性宽松叠加公募大发展下,上一轮财富管理叙事兑现,公募资管弹性标的受益

资料来源:Wind,中金公司研究部

新一轮财富再配置以实现收益增厚为目标,向直接入市和“固收+”、低波产品分流

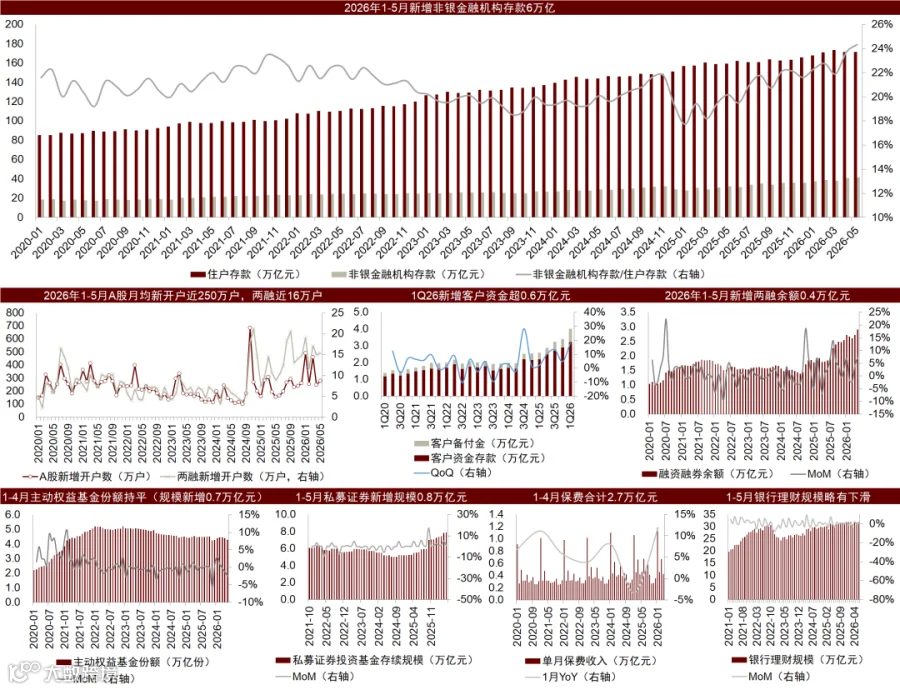

以非银机构存款规模增长和相当于同期住户存款余额的比率提升为标志的新一轮财富管理业务机遇正迈入兑现期——2026年1-5月非银机构存款新增规模6万亿元,存量规模42万亿元,提升至相当于同期住户存款余额的24%。

这一轮居民通过财富的再配置以实现收益增厚,高风偏资金偏好直接入市,低风偏资金迁徙至“固收+”、低波产品。1)本轮居民财富的再配置的第一大特征是高风偏资金的风险偏好进一步提升,一方面体现在其更多通过直接入市的方式参与权益市场——2026Q1 42家上市券商新增客户资金(包括备付金和闲置资金,下同)规模超0.6万亿元,客户资金规模的同比增速达到54%,远高于2021年22%的水平;另一方面体现在其更多采用了融资加杠杆的方式入市——2025年以来双融新开户数持续维持高位,双融余额占流通市值比持续攀升,从2021年末2.4%提升到2026年6月的2.9%。2)本轮居民资产再配置的第二大特征是低风偏资金的大迁徙,其更加偏好收益确定性强的产品,包括净值曲线表现较为稳健的量化私募产品以及具有固定收益特征的保险产品。

图表3:高风偏资金偏好直接入市,低风偏资金迁徙至“固收+”、低波产品

注:客户资金采用42家上市券商年报合计口径;未剔除因机构交易沉淀的客户资金

资料来源:Wind,中国证券投资基金业协会,中证数据,金融监管局,普益标准,中金公司研究部

#2供需两侧推动下,财富管理行业有望实现更强扩张

宏观环境与人口变迁叠加大类资产市场结构性变化,正从供需两侧推动财富管理行业的更强扩张

宏观经济环境的趋势性变化,深刻影响居民财富管理需求与大类资产市场格局。2013年以来,中国经济已由高速增长阶段转向高质量发展阶段,进入以创新驱动和结构优化为核心的新常态。新常态下,三条相互交织的主线正在重塑居民的资产配置图景:其一,居民收入结构变化,财产性收入的重要性趋势性抬升。随着经济增速换挡,劳动收入的增速随名义增长趋于温和,优化资产配置、提升财产性收入,正成为居民财富增值的关键,也构成财富管理需求扩张的重要动因。现阶段,我国居民财产收入占比较海外各国仍有较高提升潜力。其二,资本边际回报趋势性下降,牵引利率中枢下移,并压低以房地产为代表的实物资产回报率。其三,在中国经济新旧动能转换的关键期,全球AI产业浪潮下科技革命的不断突破,为资本市场注入新的结构性机遇。

人口结构变迁与代际投资理念变化,从需求侧重塑居民财富管理的内涵。其一,我国老龄化趋势加剧,以养老为重要目标的居民财富管理需求或将渐成主导。与其他主要国家相比,老龄化进程较为压缩,这导致中国在收入水平、社会保障完备程度较其他主要国家尚有距离时,进入中度老龄化阶段——居民人均金融资产规模仍显著低于成熟经济体,养老金二三支柱渗透率低,居民以金融资产形式储备养老资产的必要性提升。为对冲预期寿命延长风险,以养老为目标的金融资产配置需满足对抗通胀、实现长期稳健收益、具备短期流动性等多元目标。其二,同时随着新一代投资者成长,居民投资理念认知起步更早。例如,Z世代、千禧一代等年轻群体投资启蒙时间显著早于婴儿潮一代与X世代,并对AI等智能投资工具接受度更高。其三,养老、医疗、财富传承等多元场景服务需求,丰富了财富管理的内涵。居民的财富管理目标从单一增值,转向覆盖养老、财富传承、医疗支出、日常消费等多元化的目标。财富管理在逐步承接医疗、护理、养老、财富传承等场景服务需求,进一步丰富了需求内涵。

当下大类资产市场的重要结构性变化,从供给侧拉动财富管理行业的更强扩张。1)“房住不炒”更加深入人心。“房住不炒”自 2016 年中央经济工作会议首次提出,上升为长效机制:过去二十年因为房价的持续攀升中国住宅被赋予投资资产属性,而 2021 年房地产长周期触顶后,这一增值预期正被逐步剥离,住房回归居住本质。2)超额储蓄与利率新低,催生存款搬家的趋势。2022-2023年以来,居民储蓄率提升下净存款增长持续位于高位。2024年4月自律机制要求银行业禁止“手工补息”高息揽储,叠加利率下行环境下2022 年以来存款利率多轮下调,高息储蓄在 2025-2026 年集中到期,形成存款搬家的新趋势。3)优质科技企业注入与资本市场“1+N”政策体系下,中国资本市场比以往更具备“长期”、“稳进”、“慢牛”的条件,投资行为长期性和市场内在稳定性全面强化,投资者回报有望稳步提升。4)黄金及CTA等另类投资、量化指增等新兴策略实现高收益,进一步丰富大类资产市场供给,提升居民通过大类资产配置增厚投资收益的需求。

本轮居民财富管理叙事将迎来需求扩张、结构重配、层次提升三大长期趋势与主动权益公募回归一个短期变化

我们预计,中长期来看,财富管理行业将延续三大趋势:1)居民财富管理需求持续扩张,主要驱动力来自居民可支配资产规模持续积累,财产性收入在居民财富增值中发挥愈发重要的作用;2)居民资产结构再配置,在新的大类资产市场环境下从住房、存款向非银机构的各类金融产品转移,且金融资产中含权类资产占比提升;3)居民财富管理需求层次提升,在新的人口结构与投资理念下居民财富管理需求的重心从单一增值转向价值增值、财富保障、均衡配置并重,资产配置与价值引导将发挥更为重要的作用。

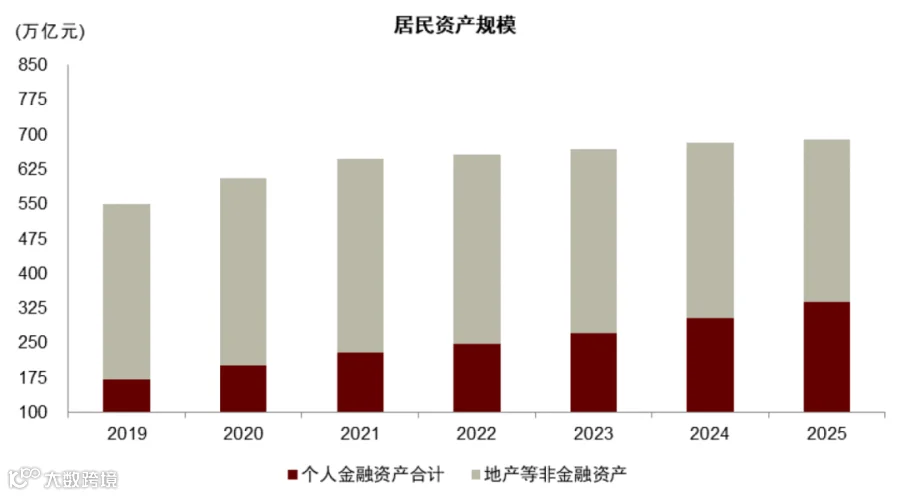

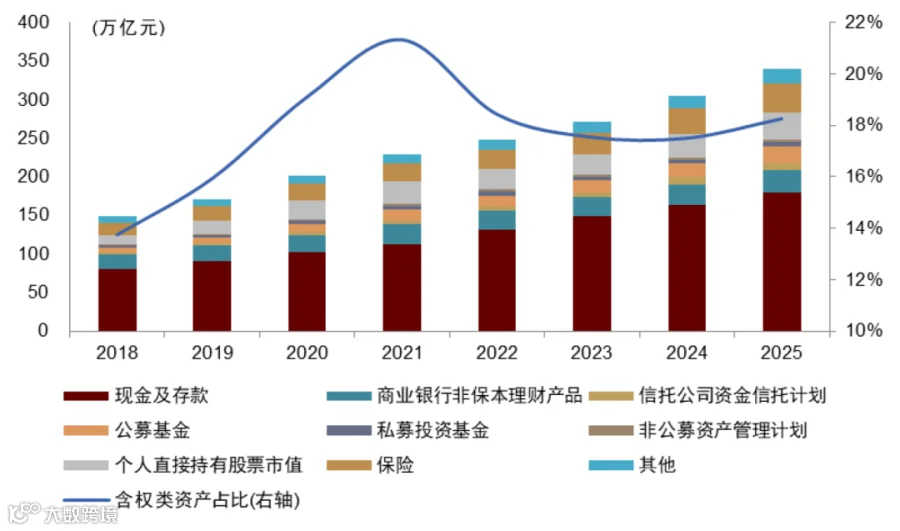

图表4:居民总资产规模持续增长,金融资产占比提升

注:个人持有的保险资产用保险资金运用余额来近似替代

资料来源:中国证券投资基金业协会,银保监会,银行业理财登记托管中心,信托业协会,保险业协会,保险资产管理业协会,中国人民银行,中央国债登记结算有限责任公司,国家统计局,国家金融监督管理总局,全国社会保障基金理事会,人社部,CEIC,万得资讯,中金公司研究部

图表5:居民个人持有的金融资产规模持续增长,含权类资产占比企稳回升

注:个人持有的保险资产用保险资金运用余额来近似替代,含权类资产=公募基金+私募投资基金+个人直接持有股票

资料来源:中国证券投资基金业协会,银保监会,银行业理财登记托管中心,信托业协会,保险业协会,保险资产管理业协会,中国人民银行,中央国债登记结算有限责任公司,国家统计局,国家金融监督管理总局,全国社会保障基金理事会,人社部,CEIC,万得资讯,中金公司研究部

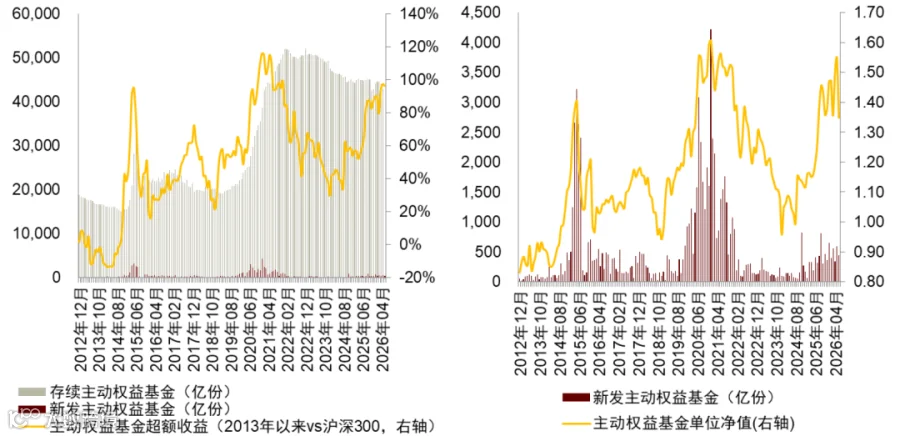

我们预计,短期来看,主动权益基金有望实现份额的企稳回升。从历史情况来看,每一轮主动权益基金连续近3年相较沪深300实现超额收益时,基金份额常能够实现新高;同时每当单位净值突破前高,新发基金份额常能实现放量。新一轮主动权益基金指数相对沪深300跑出长期超额、基金份额突破前高的趋势正在形成,我们预计主动权益基金有望实现份额的企稳回升。

图表6:长期超额收益与净值破前高的趋势正在形成, 主动权益基金有望实现份额的企稳回升

资料来源:Wind,中国证券投资基金业协会,中金公司研究部

#3券商财富管理转型深化,有望从“量变”走向“质变”

券商财富管理转型持续深化,有望把握好财富管理的新机遇,实现从市场带来的“量变”走向业务逻辑和行业格局的深入“质变”。自2019年前后将经纪业务条线更名为财富管理业务条线以来,头部券商仍在持续地深化财富管理业务转型:1)客户基础上从零售客户向高净值客户延伸;2)商业模式上从代理买卖股票、代销金融产品的卖方模式向投资顾问、资产配置、一站式综合服务的买方模式转型升级;3)盈利模式自收取基于交易量、销售额的佣金转为收取基于AUM的咨询、投顾、委托管理、业绩报酬收入;4)竞争优势自导流获客和费率竞争转向各业务链条综合赋能下的各层级客户基础、稀缺产品获取能力、专业资配及投顾能力竞争。

首先,客户基础不断夯实,自零售客户向高净值客户和超高净值客户不断延伸。头部证券公司逐步构建起以零售客户为基础,财富客户、私行客户、家办客户逐级分层的客户结构。1)零售客户方面,获客渠道从同花顺、大智慧等专业软件持续向支付宝/腾讯自选股等新兴流量平台、抖音/B站/小红书等社交内容平台以及豆包等AI入口,诸如上述更活跃、应用场景更广泛的公域流量拓展;同时,通过加强银证合作,依托银行的客群与场景优势,降低获客成本、提升开户效率;此外,以AI赋能零售客户的获客和维护,比如在交易APP内嵌AI模块或创新推出对话交互模式的AI APP等;2)在此基础上,通过以精细化运营替代粗放式服务,发布“中国50”、“信100”、“君享/君赢”、“省心家族”等财富管理品牌的方式,扩大大众富裕客户圈层影响力;3)进而通过人员招聘、团队引进等方式,在高净值及超高净值客户基础上形成突破,即通过招募成熟投顾带来客户,同时积极通过转介绍引入增量客户。同时,通过各业务条线的客户协同,从投行等业务部门引入优质客户。

其次,产品货架持续完善,凭借业务条线协同,在获取稀缺产品、提供创新产品上形成护城河。1)头部券商逐步搭建起涵盖不同风险收益特征和资产种类的产品体系,风险梯度由低到高覆盖现金管理类、固定收益类、挂钩浮动收益类、权益投资类、另类投资类等,精准满足不同风险承受能力的客户需求。2)头部券商凭借PB、交易、研究、托管、代销、衍生品等全链条的机构客户服务能力,满足管理人综合服务需求,进而在稀缺产品获取上形成护城河。3)头部券商凭借全业务链协同能力,将包括战配、定增、可转债、私募股权、Pre-IPO项目在内的投行项目产品优先推荐给财富管理客户,进而在提供创新产品上形成护城河。

第三,持续提升资产配置和专业投顾能力,推动业务模式自卖方模式向买方模式的转型。1)部分头部券商已完成新一轮财富管理部门组织架构的变更,重点聚焦集中全公司的选品和资产配置能力,赋能各对客部门。相比于2019年前后搭建财富管理业务条线时构建的按客户类型划分的部门,本轮重点在搭建统一的产品支持中心/资产配置中心,在集中财富管理条线的选品和资产配置能力的同时,调动各业务条线资源,统一为各层级客户提供优选产品,同时赋能一线投顾人员。2)加强金融科技赋能,搭建赋能公司投顾人员的工作云平台,为一线投顾提升工作效率、拓展展业场景、加快收入变现、丰富营销抓手,实现总部专业资产配置能力的有效输出与专业投顾服务能力的迁移复用。3)为买方投顾落地提供内部制度保障。领先券商已构建起“双分离”机制,实现卖方团队与买方投顾在资产端和市场端的分离,构建独立的考核体系,激励买方投顾团队以提升AUM为主要目标,避免其追求短期销量。

图表7:券商财富管理转型深化,有望从“量变”走向“质变”

注:客户分级参考某头部券商案例

资料来源:公司年报,公司公告,21世纪经济报道,中金公司研究部

图表8:客户基础:头部券商的客均资产显著高于同业

注:客均资产也受到私募客户资产规模、统计数据的客户数和客户资产口径等的影响

资料来源:各公司年报,中金公司研究部

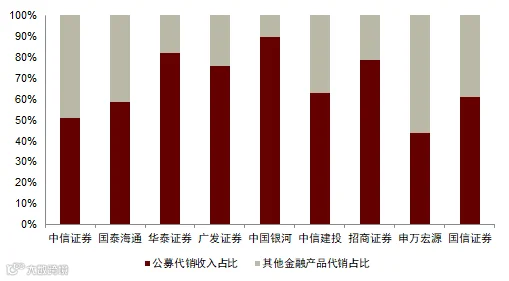

图表9:产品货架:2025年头部券商的代销收入中,非公募基金代销已形成重要贡献

注:广发、银河和申万为披露值,其余各家公募代销收入为根据公募基金保有规模和结构的测算值

资料来源:各家公司年报,基金业协会,中金公司研究部

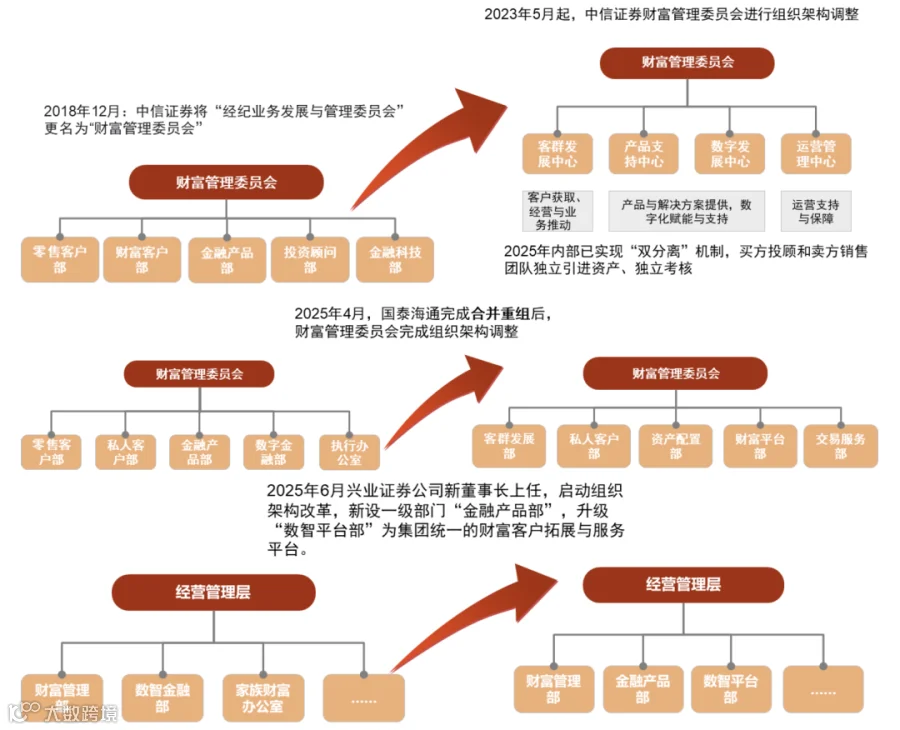

图表10:组织架构:中信证券、国泰海通、兴业证券完成新一轮财富管理部门组织架构调整

资料来源:公司公告,券商中国,财联社,中金公司研究部

图表11:业务模式:投顾业务步入快速增长阶段

资料来源:各公司年报,中金公司研究部

投资建议:财富管理转型有望迎来见效期,支持优质头部券商ROE稳上新台阶

财富管理业务有竞争优势的头部券商,有望实现收益兑现和收入结构优化

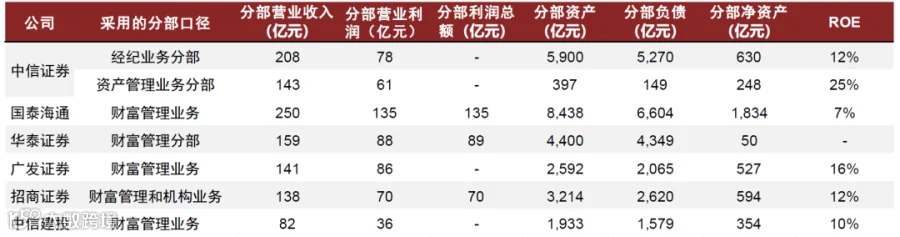

财富管理转型深化有助于头部券商把握好本轮财富管理机遇,实现业绩兑现和结构优化,建议关注财富管理产品端优势突出的优质头部券商。1)财富管理转型深化有助于头部券商把握好本轮财富管理机遇,行业竞争格局将进一步头部集中,大力推进财富管理转型、凭借全链条协同能力在高净值客户基础、稀缺产品获取、资产配置和投顾服务能力上形成差异化优势的头部券商将更为受益:一方面,其有望全面获益本轮财富管理机遇,实现财富管理收入贡献的增长;另一方面,其来自代销、投资咨询、全权委托、资产管理等产品端的收入贡献显著提升,进一步增厚ROE水平,并提升收入的稳健性。2)参考摩根士丹利,其收入结构更优的财富管理业务具备高ROE和收入稳健性的特征,有力地支撑其2x以上的PB估值水平。

图表12:以2025年数据为例,大财富产业链的增长有助于提振公司整体ROE水平

注:分部ROE根据利润总额/营业利润(不披露利润总额)估算;国泰海通2025年公司整体ROE受大额非经常性损益影响,分部ROE受3.14并表影响;华泰分部间负债抵消过多故不计算分部ROE

资料来源:各公司年报,中金公司研究部

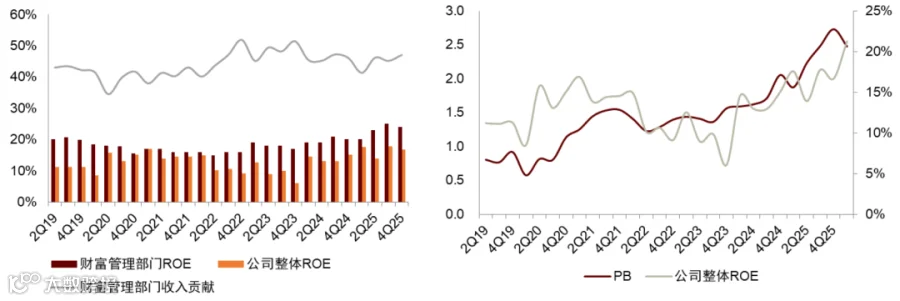

以摩根士丹利为例,财富管理业务的高ROE和收入稳健性,有力地支撑其PB估值水平

图表13:摩根士丹利财富管理部门的高ROE和收入稳健性,有力支撑公司的PB估值

注:PB采用季度末股价/该季度BPS

资料来源:公司年报,公司季报,中金公司研究部

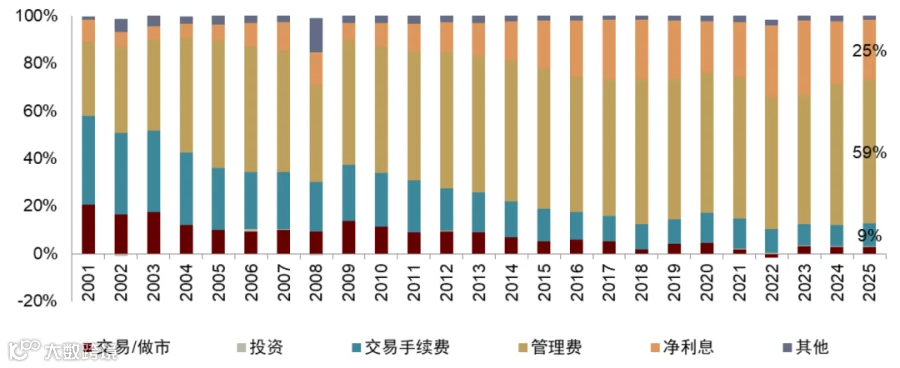

摩根士丹利财富管理部门营收在波动的市场行情中保持长期的稳定增长。2000至2025年期间,美股指数涨跌幅起伏波动,整体成交额也随市场周期波动,市场交易相关收入随行情起伏,传统券商业务业绩和二级市场高度绑定;然而,摩根士丹利的财富管理业务营收整体保持长期稳步正增长,仅在不同时期的营收增长幅度有差异。

其抗周期性核心源于盈利模式从交易佣金转向资产管理费与净利息收入。摩根士丹利财富管理部门依托市场交易活跃度的交易业务收入占比逐年下降,2025年已降至9%;基于客户资产的管理费、净利息收入占比持续提升,二者成为财富板块两大核心收入支柱,2025年分别占比59%、25%。

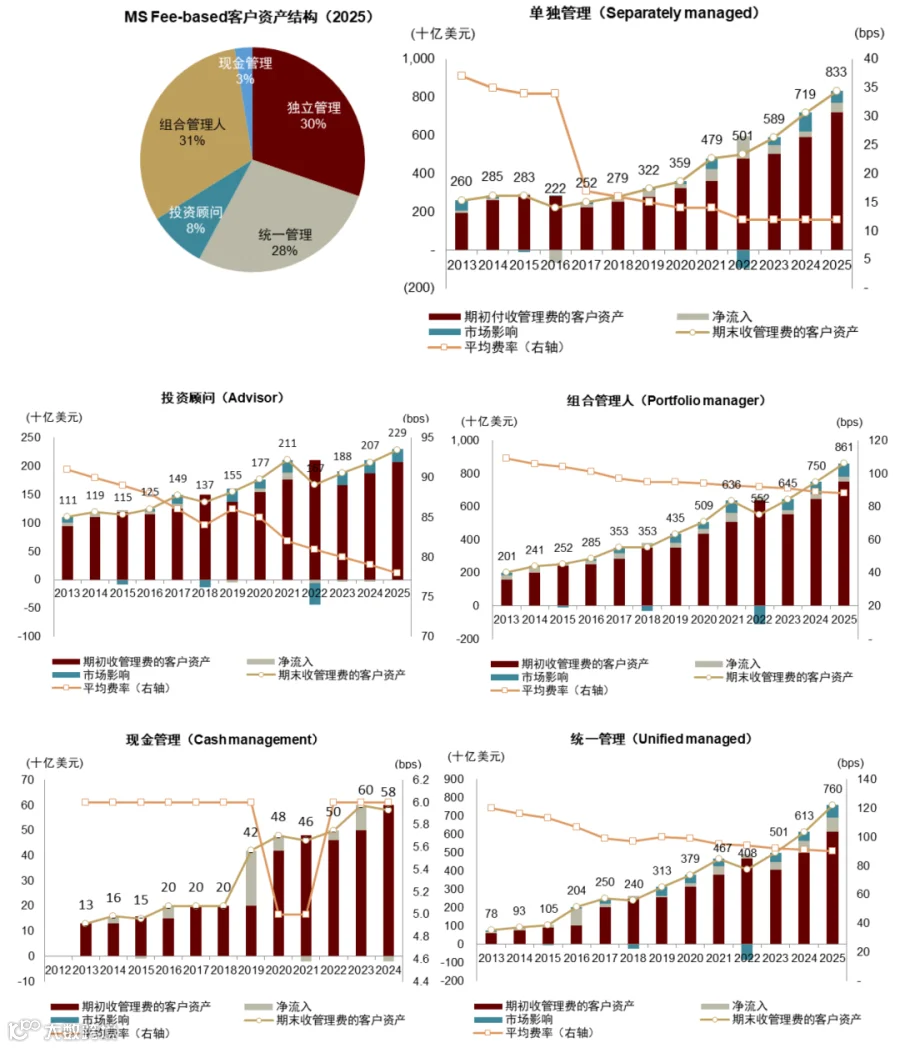

管理费和利息收入的稳健性得益于收管理费的客户资产规模的稳步扩张与平均费率的长期平稳。1)整体收管理费的客户资产(Fee-based client assets/按管理规模收取管理费的管理资产,区别于托管资产,以下简称管理的客户资产)规模实现量级提升,从2001 年管理的客户资产仅1130 亿美元,提升至2025 年的 27.53 万亿美元,管理的客户资产在客户总资产占比中从19%提升至 38%;2)管理的客户资产的稳健增长主要得益于每年稳定的资金流入对冲市场波动对资产市值的影响;3)各类投资账户的收管理费的客户资产规模同步扩张,多元化的财富管理业务模式下,单一资管、集合资管、投资顾问、组合管理、现金管理各账户吸引资金的稳健流入。

图表14:摩根士丹利财富管理业务收入的稳健性得益于更优的收益结构

资料来源:公司年报,中金公司研究部

图表15:摩根士丹利提供综合财富管理服务,各条线稳步扩容

资料来源:Wind,公司年报,中金公司研究部

风险提示:

► 资本市场剧烈波动: 证券公司的业绩与资本市场表现高度相关,市场大幅波动或对券商的投资、经纪等业务产生影响。尽管证券公司可以通过业务的多元化和区域的分散化来部分抵御周期性的波动,但受制于业务模式较为同质、产品和服务整体类似,业绩表现尚未完全摆脱对市场环境的依赖。

► 监管政策超出预期: 证券牌照受到严格金融监管,监管政策的变化或对券商业务的经营范围、规模、模式带来一定影响。

Source

文章来源

本文摘自:2026年7月7日已经发布的《财富管理新叙事:从“量变”到“质变”——解码头部券商Alpha系列(三)》

王思玥 分析员 SAC 执证编号:S0080526030002 SFC CE Ref:BYB895

姚泽宇 分析员 SAC 执证编号:S0080518090001 SFC CE Ref:BIJ003

樊优 分析员 SAC 执证编号:S0080522070009 SFC CE Ref:BRI789

井雨洁 联系人 SAC 执证编号:S0080124070010

Legal Disclaimer

法律声明