适用范围:职业资格考证、技能培训、公务员考试、成人继续教育、线上兴趣培训等非学历教育机构

说明:具体执行请以主管税务机关口径为准。

一、增值税:选对计税方式

1. 免税政策的边界

只有学历教育(学前教育至高等教育)学费才能享受增值税免税。非学历教育——包括职业考证、技能培训、成人教育、线上兴趣班——不享受免税,须正常缴税。

2. 一般纳税人两种计税路径

💡 3%简易计税政策历次延续,最新以财政部 税务总局实时公告为准(截至2024年为阶段性延续)。

3. 教材、教辅资料:单独核算

提供培训服务同时销售教材、教辅,属于兼营行为:

-

培训服务 → 适用培训税率(6%或3%) -

货物销售 → 适用货物税率(13%)

两类收入须分别核算、开票,否则税务机关有权从高适用税率。

二、预收学费:增值税与企业所得税处理有别

这是教培行业最常见的误区,两税种规则截然不同:

⚠️ 赠送课时(如体验课、报课赠送课时)须做视同销售处理,不可直接忽略。

三、师资成本:无票难题的合规路径

1. 全职授课老师

签订劳动合同,发放工资表+银行流水,每月正常申报个税,无需发票即可税前扣除,须同时缴纳社保。

2. 外聘兼职讲师

自然人无法自行开具增值税发票,两种合规方案:

⚠️ 稽查警示:某机构多年通过老板私户发放兼职课时费,累计数百万无票支出,汇算清缴时全额调增,补税+罚款合计数十万元,负责人被约谈整改。

小额零星支出:单次金额较小(具体标准以主管税局口径为准)的临时性个人劳务,可凭载明身份信息的收款凭证入账,无需发票。

四、日常成本与小税种注意事项

可正常税前扣除的费用

校区房租、教学设备折旧、教材耗材、线上推广费、水电物业、全职人员薪酬。

外包招生、场地合作、设备维修等必须取得正规发票,否则年终汇算清缴须全额调增利润。

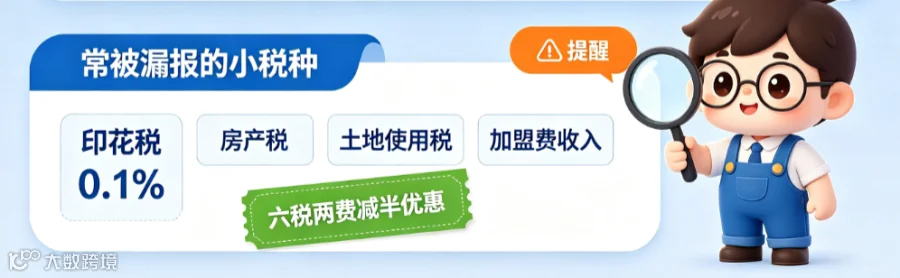

常被漏报的小税种

💡 符合条件的小微企业可享受**「六税两费」减半优惠**(资源税、城建税、房产税等)。

五、稽查高频雷区自查清单

-

私户收款:微信、支付宝、个人银行卡收取学费,金税四期银税数据互通,大额私人流水直接预警 -

预收学费长期挂账:不结转收入、不申报增值税,是教培行业重点核查项目 -

兼职课时费白条入账:私户发钱、不代扣个税,面临个税处罚 -

收入未分开核算:培训费与教材销售混同,适用税率错误 -

简易计税违规抵扣进项:简易计税项目未做进项税额转出

结语:合规的核心在于三件事——收入类型分开核算、预收款项分税种处理、师资薪酬对公结算。合规不是单纯少交税,而是让每一笔收支都有据可查,远离高额罚款。

本文仅供一般参考,不构成税务筹划建议。具体涉税事项请以主管税务机关口径为准,或咨询专业税务顾问。

遇到财税难题不用慌!企业报税、账务梳理、政策解读、节税方案相关问题,均可后台留言咨询。资深财税团队在线解答,持续更新最新财税政策与实操技巧,关注公众号,轻松搞定日常财税琐事。

账多多软件科技有限公司

咨询热线:0631-5993038 15662314669

办公地址:威海环翠区新威路17-6号迪尚大厦10层1001室