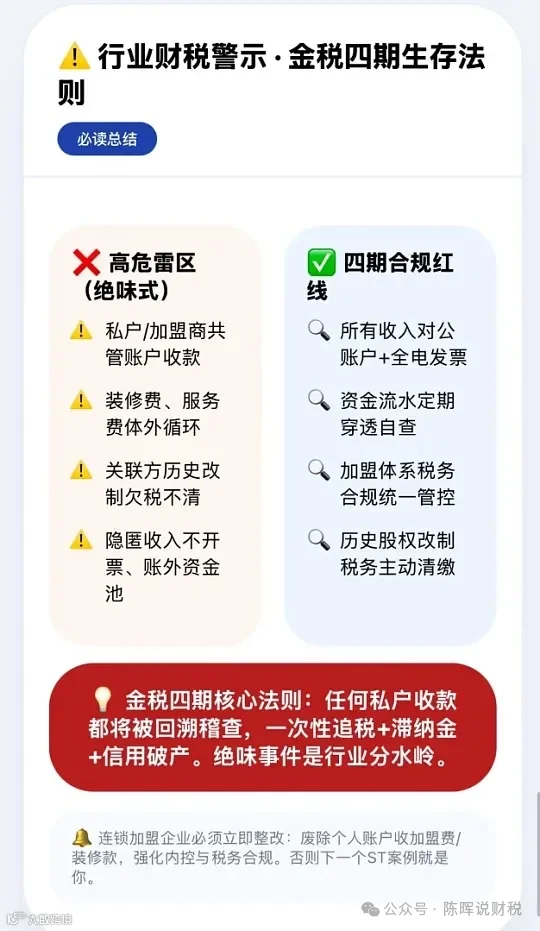

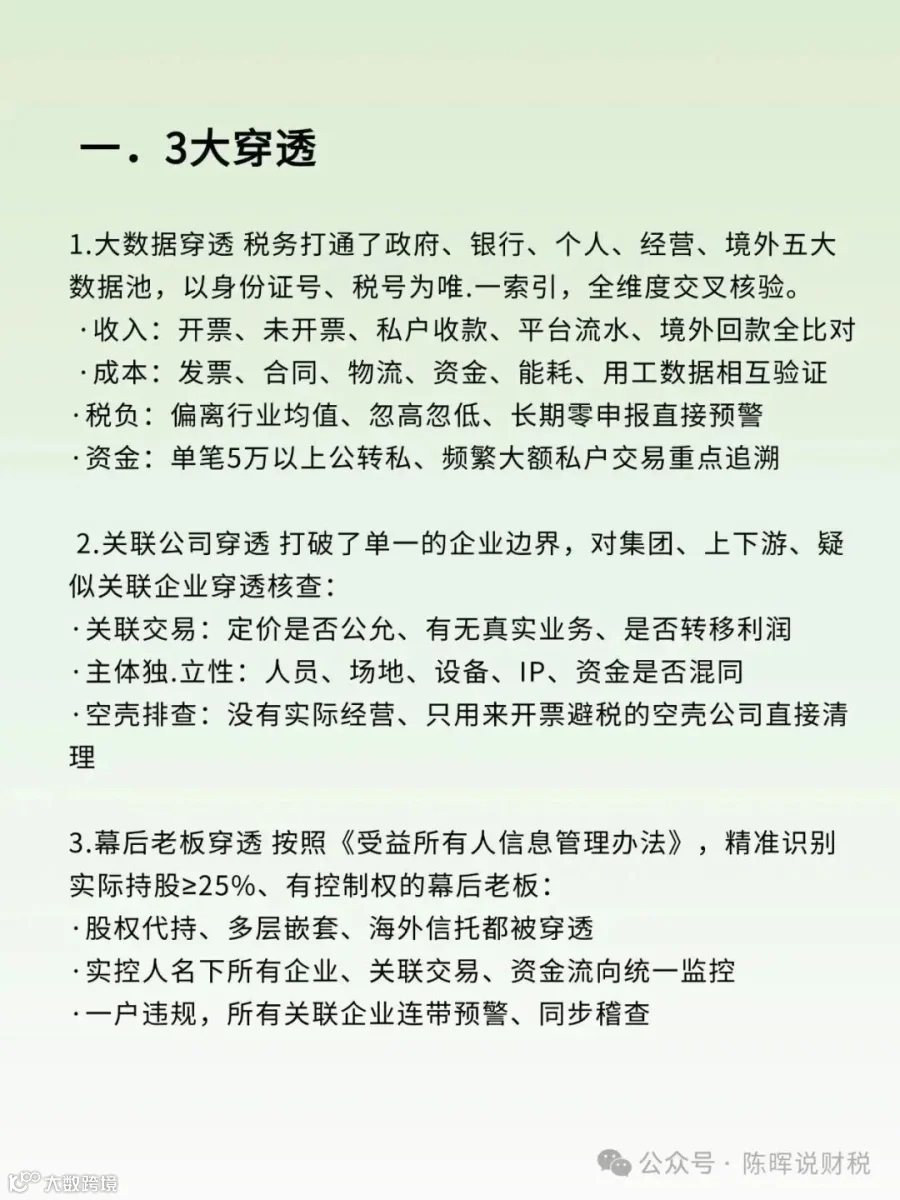

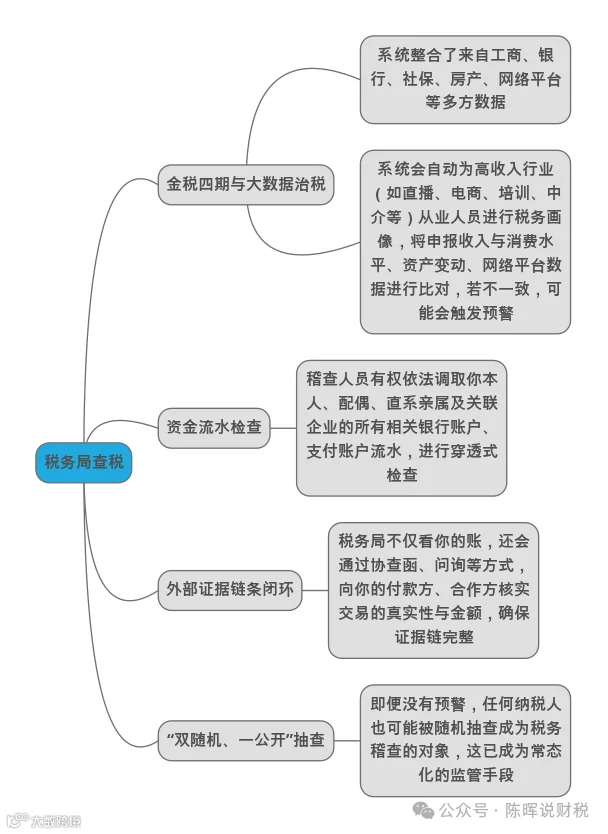

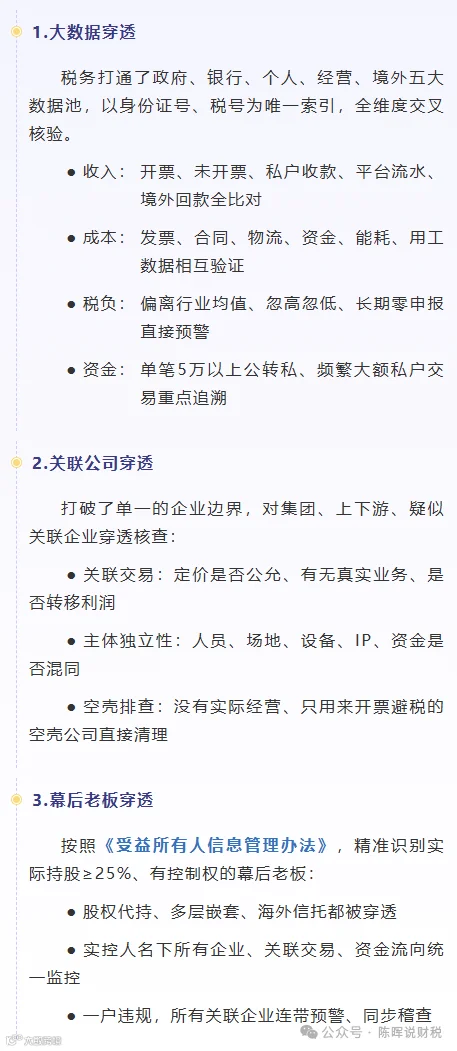

打通跨部门数据池:税务、人行、银行、微信 / 支付宝、外管局、海关、市监、电力、社保、电商平台直连,流水不可篡改、永久留痕

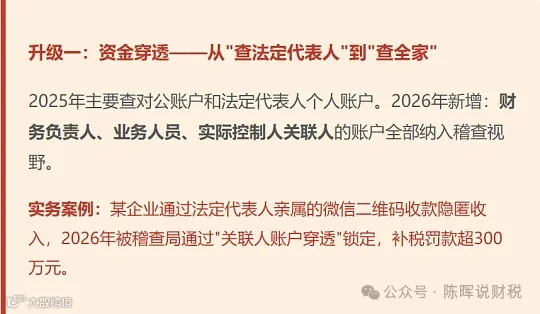

监管边界从 “对公账户” 扩张至法人 / 股东 / 财务 / 员工 / 直系亲属全名下账户(银行卡、二类电子户、第三方支付)

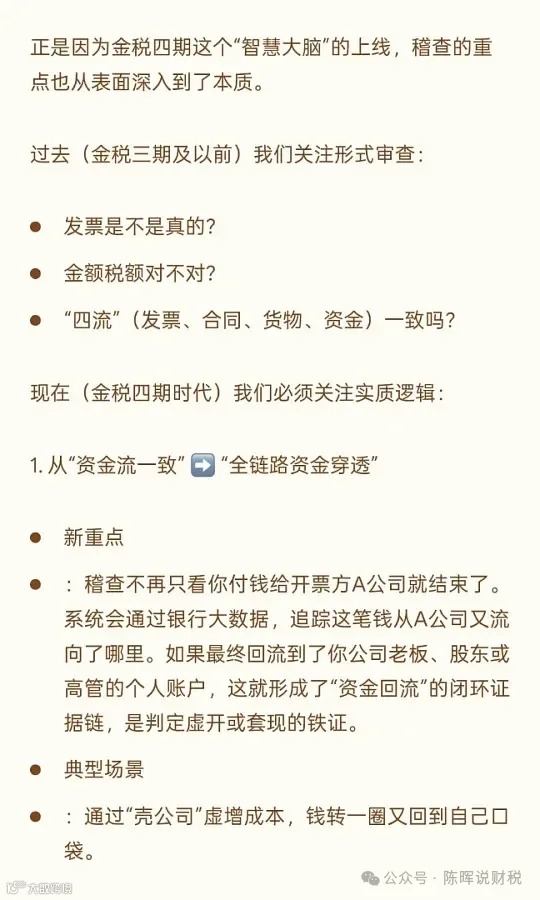

稽查逻辑反转:传统先查账再找资金,现在资金流水作为第一证据,反向推倒账务造假、虚开、隐匿收入

技术门槛极高:既要懂税法、会计,还要懂数据建模、资金图谱、跨部门协查、电子证据取证规则,单一财税知识完全不够用

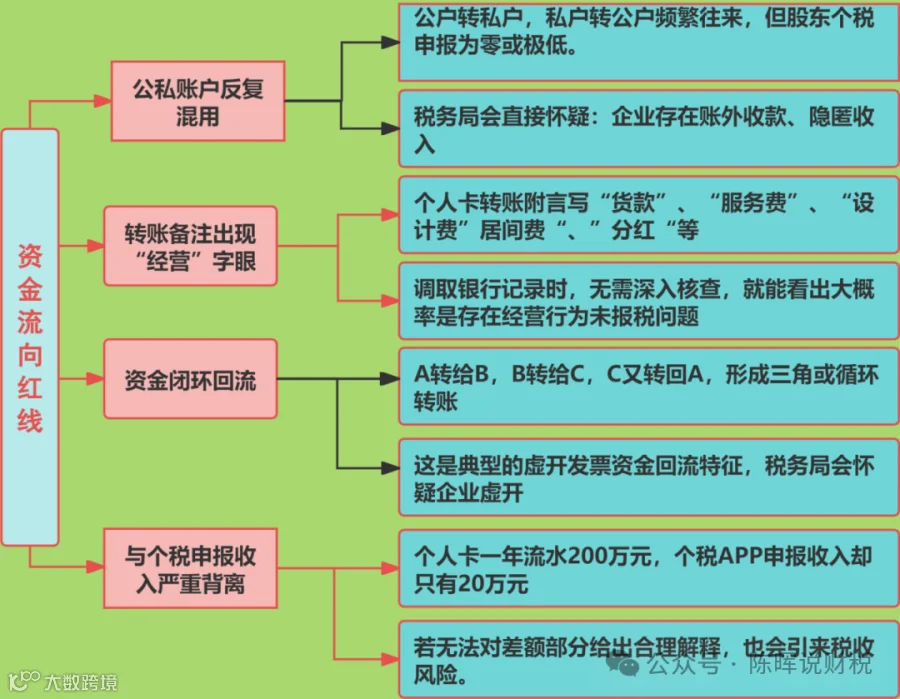

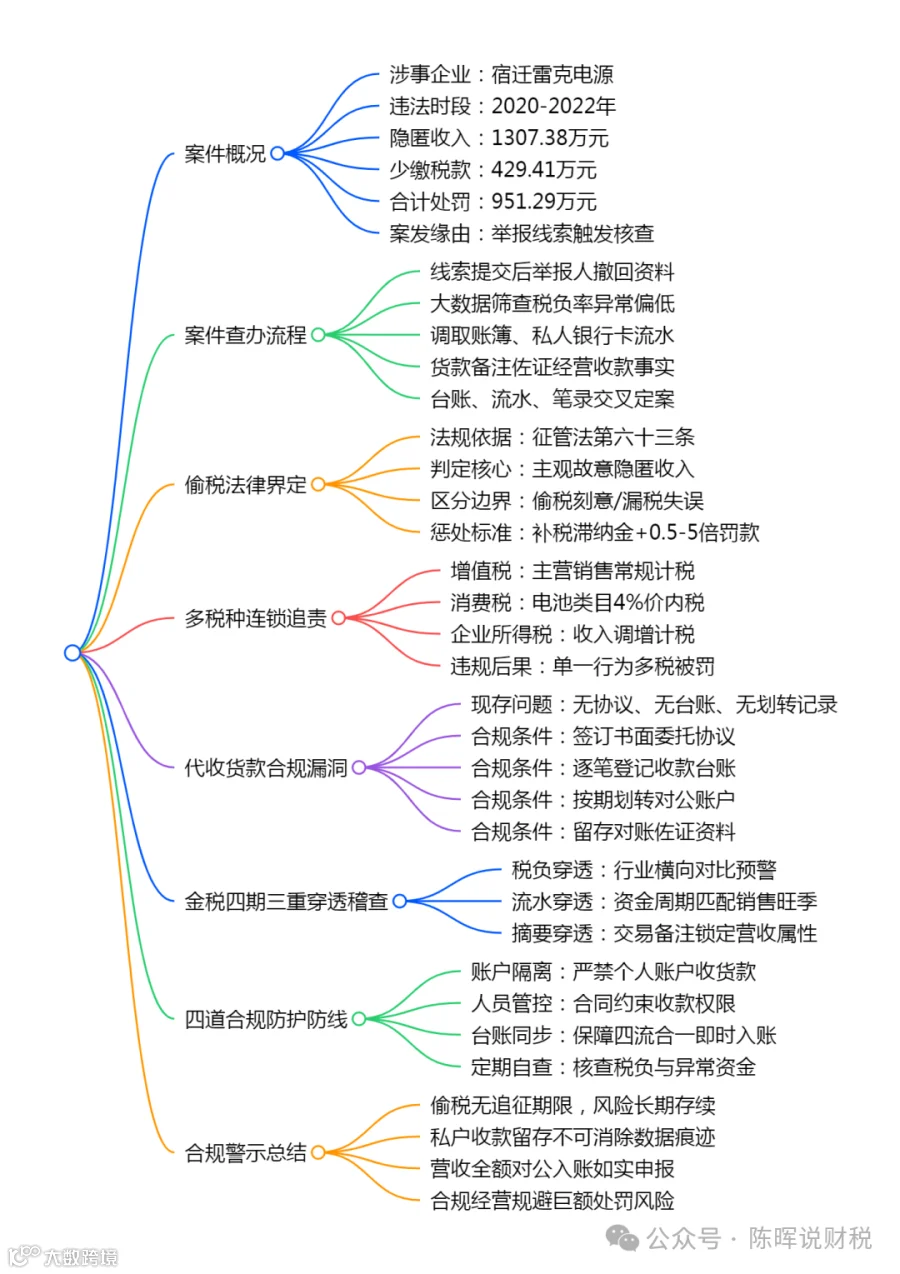

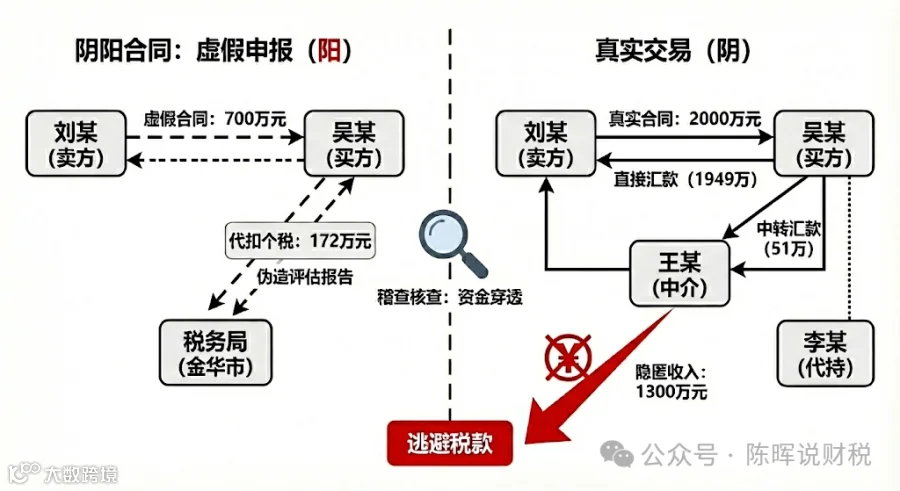

公私资金边界区分,定性取证极易出错(执法高风险)资金穿透最大争议点:同样一笔私户收款,如何区分个人消费、经营收入、借款往来、往来拆借,定性错误会直接导致处罚被复议撤销

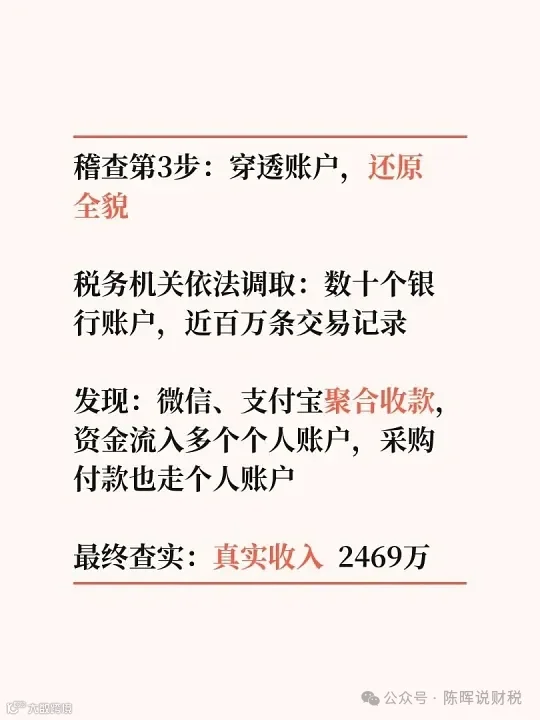

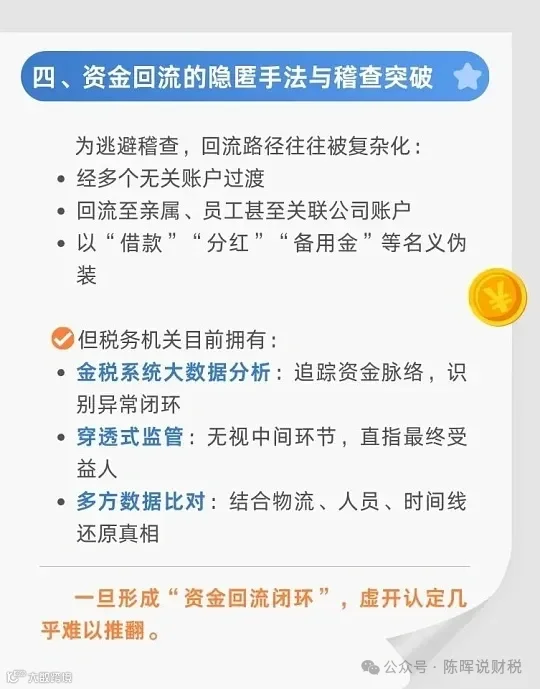

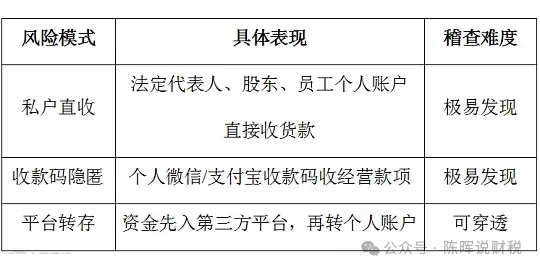

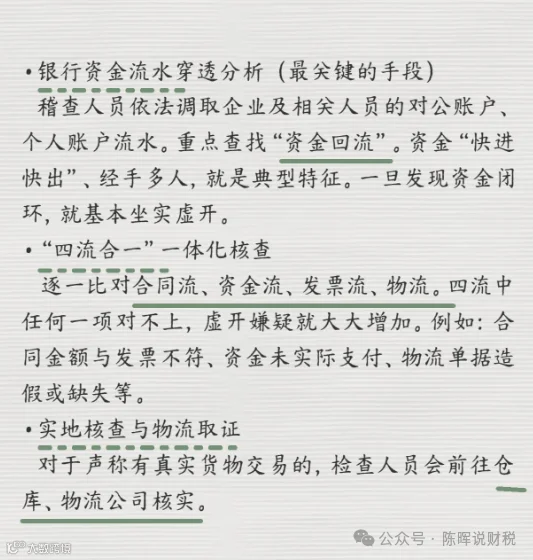

基础回流模式:公户付款→开票方账户→当日 / 隔日扣除开票费→全额转回老板私户,形成闭环;系统自动匹配金额差固定比例、转账间隔极短、收付主体高度关联三大特征标记风险

高阶多层隔离(稽查最大卡点)

多空壳过桥:资金流转 3–10 家无关企业拆分;

多私户分流:股东、配偶、员工、业务员几十张卡分散走账

公私交叉嵌套:公→员工私→第三方空壳→老板私

跨境双层回流:境内付款、离岸账户中转、外币结汇回流

现金拆分:大额取现分多笔存入关联卡制造 “断点”

稽查难点:单户流水动辄上万条,纯人工筛选效率极低,必须掌握大数据资金图谱工具;区分真实经营往来、借款、分红、资金回流,定性尺度极易混淆

链路跨地市、跨省,需要多地税务、银行协查,流程、文书、协查口径复杂

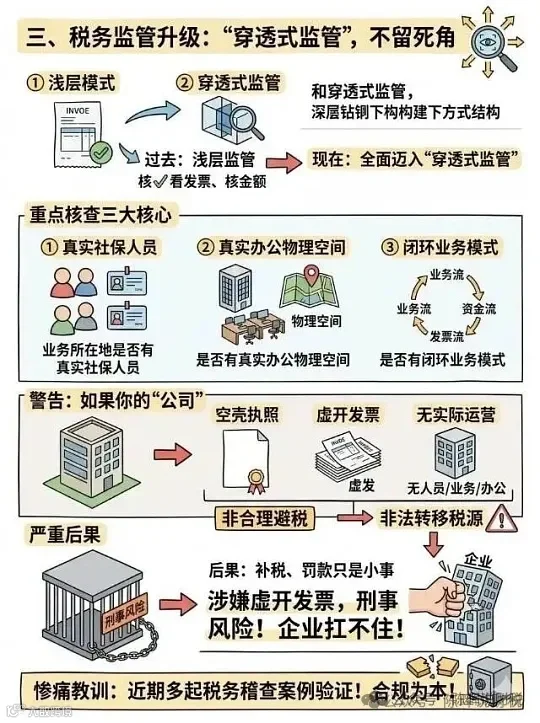

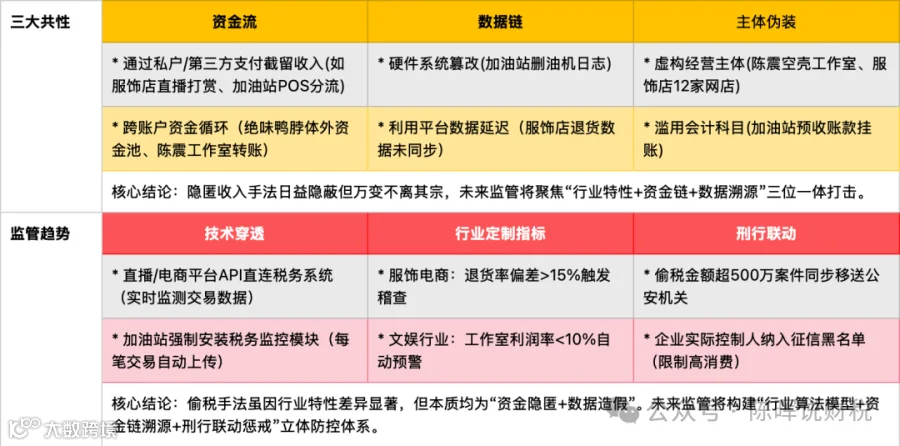

多维度数据交叉校验,构建企业全景风险画像(模型逻辑难吃透)

系统内置上百套行业算法模型,不靠单一流水定罪,而是六维数据联动比对,

资金行为特征识别(AI 自动识别刻意避税操作)

稽查痛点:新手只会单独看流水,不会把能耗、社保、发票、库存、资金联动分析,容易漏掉账外收入、虚列成本的关键证据

电子证据法定规则:银行流水、支付截图、ERP 后台数据属于电子证据,调取流程、文书要求、固定保存、当庭采信标准严格,程序出错全部证据作废,属于行政执法 + 数据技术交叉盲区

为了帮助企业老板及财务人员及时适应新政策及更多免费课件,联系田老师,请加入微信群,免费分享和解答,最新的政策,最难解决的问题。

田老师微信/电话13370115277 丛丛老师微信/电话18713228012

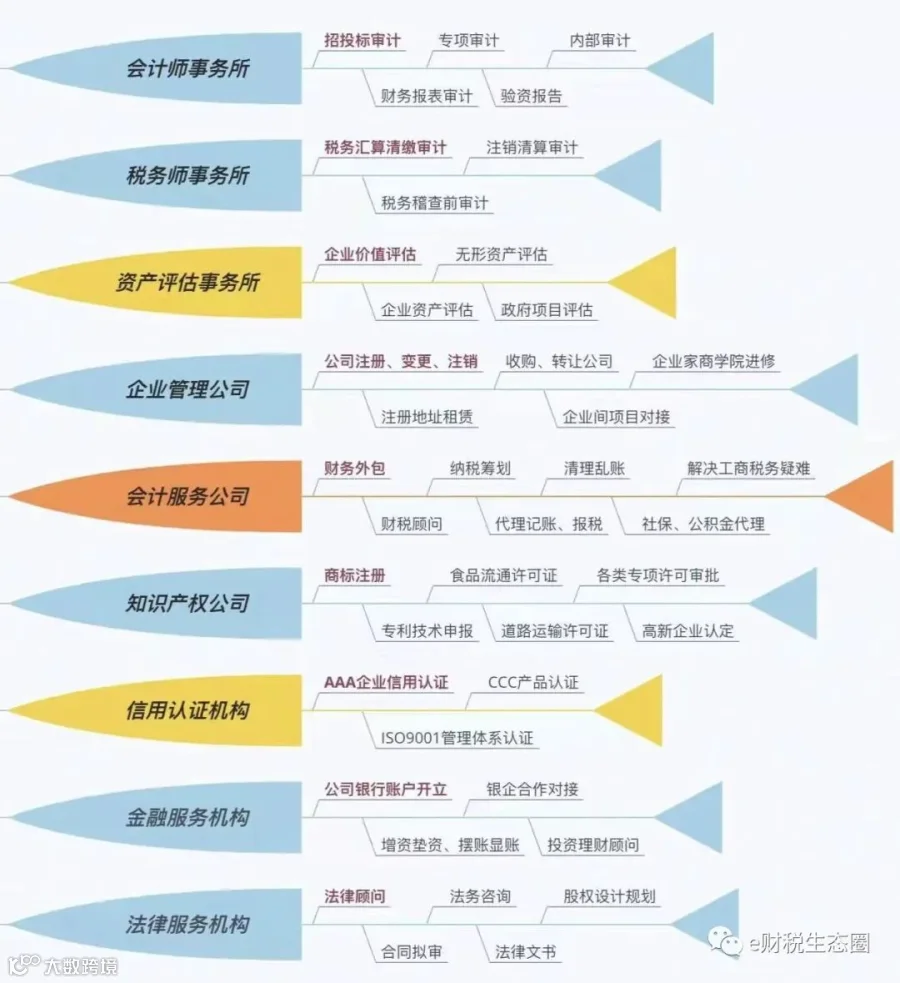

小e财税生态圈

财务实操培训(和网上及一般的线下不同,且学员平均工资高于同行业人群),深层次代理记账,税务筹划,审计及评估,申请国家高新技术企业,加计扣除,申请知识产权,成立税优个体户,申请国家项目补贴,企业融资,新三板及IPO上市及代理等。