一张机票、一晚酒店之后,旅客还要从机场去酒店,从高铁站去景区,从家门口去出发地。对在线旅游平台(OTA)来说,这一段路过去常常交给别人完成。

现在,同程旅行控股有限公司(股票代码:0780.HK,以下简称“同程旅行”)准备把这段路接回来。

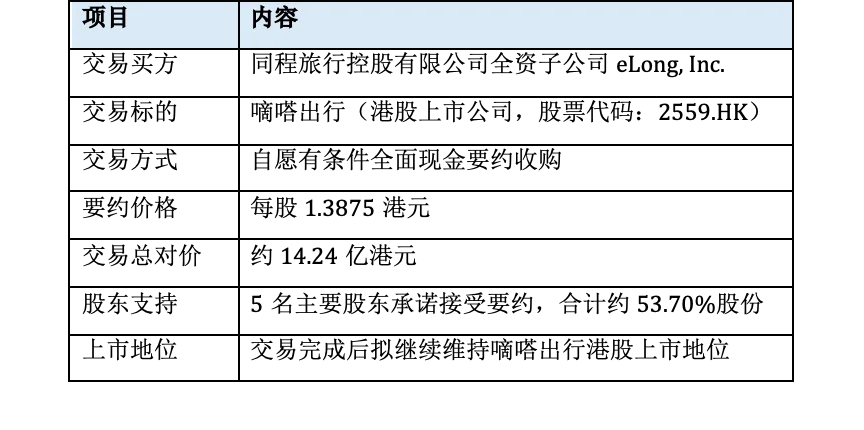

6月29日,同程旅行拟通过全资子公司eLong, Inc.,向嘀嗒出行(股票代码:2559.HK,以下简称“嘀嗒出行”)发起自愿有条件全面现金要约收购,要约价为每股1.3875港元,交易总对价约14.24亿港元。5名嘀嗒主要股东已签署不可撤销承诺函,支持股份约占嘀嗒已发行股本53.70%。

这笔交易的看点在于:同程用一笔并不算巨额的现金要约,切入顺风车和出租车场景,尝试把“订票、接驳、目的地出行”连成一个闭环。

目录

一、14.24亿港元出手:一笔“不退市”的港股现金要约

二、买方稳、标的弱:同程要买的到底是什么

三、从卖票到接人:同程为什么此时出手

四、携程在场:竞争、股权与生态边界

五、市场先投票,风险再定价

一、14.24亿港元出手:一笔“不退市”的港股现金要约

从交易结构看,本次交易采用全面现金要约方式。收购主体为同程旅行全资子公司eLong, Inc.,目标公司为港股上市公司嘀嗒出行。

本次收购不以私有化退市为目的。按现有披露,交易完成后,嘀嗒出行将继续维持香港联交所上市地位。

交易概览:

资料来源:作者自制整理

这一结构决定了交易的两个特征:

第一,现金要约更直接,交易对价清晰,市场能够快速对嘀嗒股价进行重估。第二,保留上市地位意味着同程并未把交易设计成简单的私有化退出,而是倾向于保留嘀嗒的独立资本平台和品牌入口。

二、买方稳、标的弱:同程要买的到底是什么

同程旅行业务覆盖交通票务、住宿预订、景点门票等场景。2025年,同程旅行实现营收约193.96亿元,同比增长11.9%;经调整净利润约34.03亿元,同比增长22.2%。交通票务和住宿预订仍是其收入主力。

嘀嗒出行的基本盘则集中在顺风车和出租车业务。2025年,嘀嗒出行实现收入5.02亿元,同比下降36.2%;净利润1.30亿元,同比下降87.1%;经调整净利润1.38亿元,同比下降34.7%。其顺风车业务仍是核心,全年完成交易额约46.79亿元,订单约8090万单。

交易双方信息:

资料来源:作者自制整理

从财务对比看,同程是现金流和利润更稳的一方,嘀嗒是业务承压但仍有场景价值的一方。

可以说,同程买的不是一个高增长财务报表,而是一块“地面出行拼图”:顺风车运力、出租车场景、司机和乘客网络,以及与旅游消费天然相连的接送需求。

三、从卖票到接人:同程为什么此时出手

同程的优势在流量入口和低线市场。资料显示,2025年同程年付费用户约2.53亿,其中87%来自非一线城市;微信生态也为同程提供了重要流量入口。

这类用户的消费链条很清楚:先买火车票或机票,再订酒店,再产生站点接送、城际拼车、景区往返等需求。过去,OTA平台通常在“票”和“房”环节完成主要变现,地面出行环节更多流向滴滴、高德、美团等平台。

如果嘀嗒被纳入同程体系,同程可以在用户完成交通票务或住宿预订后,把接送需求继续留在自家生态内。对嘀嗒而言,同程的旅游用户也可能补充订单来源,提高顺风车撮合效率。

基于这一背景,这笔交易的战略逻辑可以概括为:同程把旅游入口向出行履约端延伸,嘀嗒把顺风车能力接入更高频的旅游消费场景。

四、携程在场:竞争、股权与生态边界

这笔交易也绕不开携程集团有限公司(股票代码:9961.HK,以下简称“携程集团”)。同程与携程同处OTA赛道,在交通票务、住宿预订等领域存在重合。

但两者的市场定位有明显差异。资料显示,2024年中国OTA市场以GMV计,携程市场份额约56.3%,同程约14.8%;同程在用户规模和下沉市场上更有存在感,携程则在高端、商旅和国际业务上更强。

两家公司也有股权和业务纽带。携程持有同程约24%股份,腾讯持有同程约20%股份;同时,双方在供应链、佣金和维护费等方面存在合作关系。

因此,同程收购嘀嗒的直接指向,是补齐自身“门到门”出行能力。它会增强同程在大众出行和下沉市场的粘性,也会让同程在面对携程、美团、滴滴、高德等玩家时拥有更完整的用户旅程。

五、市场先投票,风险再定价

公告后的二级市场反应很直接。2026年6月30日,嘀嗒出行收报2.39港元,单日上涨88.19%;同程旅行收报11.99港元,下跌4.39%。

这种分化反映了投资者的基本判断:嘀嗒获得流量、资金和战略预期,同程则需要承担整合成本、监管审批和投资回报的不确定性。

交易完成后,潜在好处包括三点。

第一,同程可以留存交通票务后的接驳流量。第二,嘀嗒可以借助同程流量改善订单来源。第三,双方可围绕酒店、机票、车险、维保等场景做交叉销售。

但同时,风险也很清楚。

其一,顺风车和网约车市场竞争激烈,滴滴、高德等平台均有出行业务布局。其二,交易涉及经营者集中、港交所规则和公众持股要求,审批和交割仍有不确定性。其三,同程与嘀嗒的IT系统、运营体系、用户服务标准需要磨合。其四,嘀嗒2025年收入与利润下滑明显,后续业绩修复仍需验证。

总体看,这笔交易的关键在于同程是否能把“旅游预订流量”转化成“出行履约能力”。

如果整合顺利,同程的故事会从在线旅游平台继续向综合出行生态延伸;如果协同兑现不足,嘀嗒的业务压力也可能被并入同程的战略账本。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

欢迎读者在评论区积极探讨!

咨询并购交易撮合及相关合作事宜,请添加复金汇并购研究院企业微信: