老鬼邀您阅前思考

快运江湖的牌桌上,正在经历一场“阵营化”洗牌,快递巨头们集体入座,留给独立玩家的时间和空间已经不多了。

文/驿站老鬼

多年前,快运行业里流传着这样一句话:“快递的昨天就是快运的明天。”

现在看,这句话或许要改一改:“快运的明天依旧是快递的天下。”

最近几年,如果复盘快运行业的竞争格局,一个非常明显的变化正在发生——

曾经群雄逐鹿的快运江湖,正在快速分成两个阵营。

一是,越来越多的快运品牌,或主动或被动拥抱快递巨头。二是,快递企业亲自下场,自建快运品牌。

这两大阵营的变化,一对照便知端倪:过去,快运行业是一个独立赛道,现在,更像是快递巨头生态里的一个重要拼图。京东物流将德邦和跨越纳入旗下,顺丰手握顺丰快运和顺心捷达两张王牌,并且顺心捷达还入股了德坤。此外,中通快运持续加码,韵达快运暗自蓄力,极兔与壹米滴答关系匪浅。

将这些事串起来看,一个难以回避的现实是——

快运行业正在经历一场“阵营化”洗牌,留给独立玩家的时间和空间已经不多了。

阵营分明,背靠“大树”

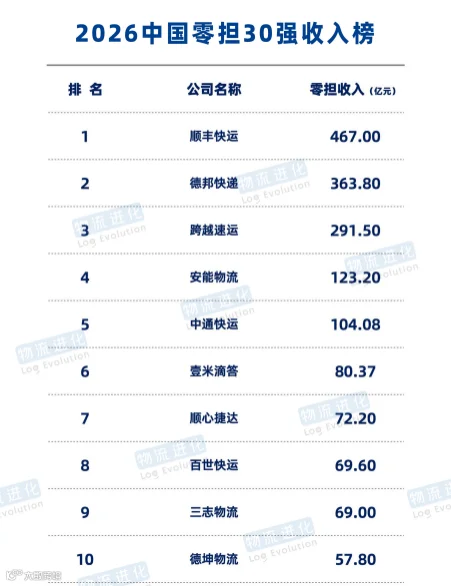

先来看一张“快运江湖座次表”。

(图片来源:物流进化)

仔细观察这份30强收入榜单,就会发现一个很有意思的现象:前十强里,绝大多数零担快运巨头均有快递背景。

循此框架,再来梳理主要快运企业背后的“大树”,可以归纳为以下几大派系——

京东系:在众多兄弟的加持之下,京东系腰板更硬,底气更足。2020年,京东物流收购跨越速运,主攻限时快运。2022年,又完成对德邦的控股收购,主打大件快递和快运。此外,京东物流还有自己的快运业务,三者形成“铁三角”。

顺丰系:背靠顺丰生态,顺丰系的综合实力堪称“顶流”。顺丰快运是直营路线,顺心捷达是加盟路线,构建起一张覆盖高端与性价比市场的立体网络。此外,顺丰还通过入股德坤物流的方式布局零担专线,覆盖了快运市场的不同层级。

中通系:依托中通快递庞大的网络和稳定的现金流,中通快运一路稳扎稳打,在短短几年内迅速崛起,稳居行业第一梯队。在传统快递跨界快运的诸多玩家中,中通快运无疑是为数不多的成功范例之一,也被认为是未来最有可能冲击上市的玩家之一。

韵达系:韵达快运业务起步不算早,依托韵达快递的网络底子,逐步铺开,货量在稳步增长,实力不容小觑。

极兔系:极兔与壹米滴答的关系,懂的都懂,可视为极兔在快运赛道的关联兄弟品牌。值得关注的是,当其他玩家在国内市场缠斗时,壹米滴答选择了一条差异化的“出海”道路,开辟了新的增长曲线,这一点和极兔有异曲同工之处。

五家快递巨头,五套快运班底,各有各的打法,各有各的靠山。

再来看另一边,相较于“新生代”的快递巨头旗下快运品牌,“老牌”快运巨头,如今真正还能保持独立发展的玩家,已经越来越少。而当越来越多快运企业开始站队,足以说明快运行业已经走到了新的发展阶段。以前拼的是谁跑得快,现在拼的是谁的生态更强。

下一轮快运格局,由快递巨头开启?

现状已经明晰,再拉长时间线来推演,不难得出一个结论:

快递企业将主导下一轮快运行业竞争格局,而且随着快运业务与运营的“快递化”,这股新势力的冲击力也越来越强。

在老鬼看来,得出上述结论的主要因素,可以归结为以下三层——

第一层:网络协同。快递巨头做快运,不是“另起炉灶”,而是“锦上添花”。在快递巨头业务多元化和生态圈的搭建过程中,快运成为“必争之地”。一方面它们依托快递大网支撑,业务覆盖与市场拓展较为强劲;另一方面母公司实力雄厚,在资源、资金与技术研发等各方面投入上负重感低,且颇具协同。

第二层:规模效应。快递企业庞大的业务量背后,沉淀着无数商家、工厂和客户资源,具备成熟的运营体系和强大的议价能力。

换句话说,快递网络天然就是快运最好的获客入口。快递巨头做快运,他们的客户不仅有小件,还有大件寄递需求,把快递客户转化为快运客户,比从零获客容易的多。

第三层:资本与粮草。快运是一个重资产、长周期的行业,单纯的快运公司融资渠道有限,一旦行业进入整合期,资金链就是悬在头上的刀。

背靠大树好乘凉,快递巨头都是上市公司,融资渠道多元,自身的现金流也很充裕。做快运,就算短期亏损,也亏得起。这种"粮草优势",纯快运公司根本比不了。

除此之外,还有数字化能力、供应链资源,以及品牌信用等等,这些优势,单独拿出来或许都不是决定性的,但放在一起,就形成了一条越来越深的护城河。

对于很多快运企业来说,与其单打独斗,不如背靠大树。至少,在资本、网络和资源面前,生存压力会小得多。

下一轮浪潮的三个方向

分析了现状,也拆解了原因。接下来,老鬼想跟大家聊聊趋势。

在老鬼看来,下一轮快运浪潮的走向,有三大趋势已经越来越清晰——

趋势一:“快递+快运”融合加速。

以前,快递归快递,快运归快运,彼此井水不犯河水。但接下来,这条界限会越来越模糊。举一个直观的例子,同一批货,有小件有大件,客户不会分开下单,为什么还要找两家公司。

趋势二:"集团军"作战成为主流。

以前的快运竞争,是"单挑",比如,安能对阵德邦,各打各的。接下来是"群殴",比如京东系打顺丰系,打群架。

这不是一家快运公司和另一家快运公司的竞争,而是一个物流集团和另一个物流集团的整体较量。那些还在"单打独斗"的快运玩家,面临的压力只会越来越大。

趋势三:行业集中度进一步提升。

就目前的市场格局来看,快递行业的一线格局已定,二线玩家基本出清。未来,快运行业也正在经历同样的洗牌,头部越来越集中,腰部越来越窄,尾部越来越边缘化。

不过,也不必过于悲观。细数近些年快运江湖大大小小的玩家们,无论是炮火猛烈的价格战,还是融资补充弹药,亦或者是跨界抢地盘,无论竞争有多激烈,快运市场是块大蛋糕,谁也别想一口吃成大胖子。

更关键的是,快递和快运的运营逻辑差异很大,快递是标准化、流水线式的操作,快运是非标、重调度的活儿。即便快递巨头实力强悍,底蕴深厚,依然难以让快运行业实现大一统。

归根结底,下一轮快运行业竞争的主角,已经不再是单打独斗,而是身后站着的快递巨头“集团军”。

快运江湖的牌桌还在,只是坐庄的人,已经换了。