一个仅 870 万人口的国家,正成为全球电商格局剧变的最佳观察窗口。

一、核心事件:本土巨头强势回归

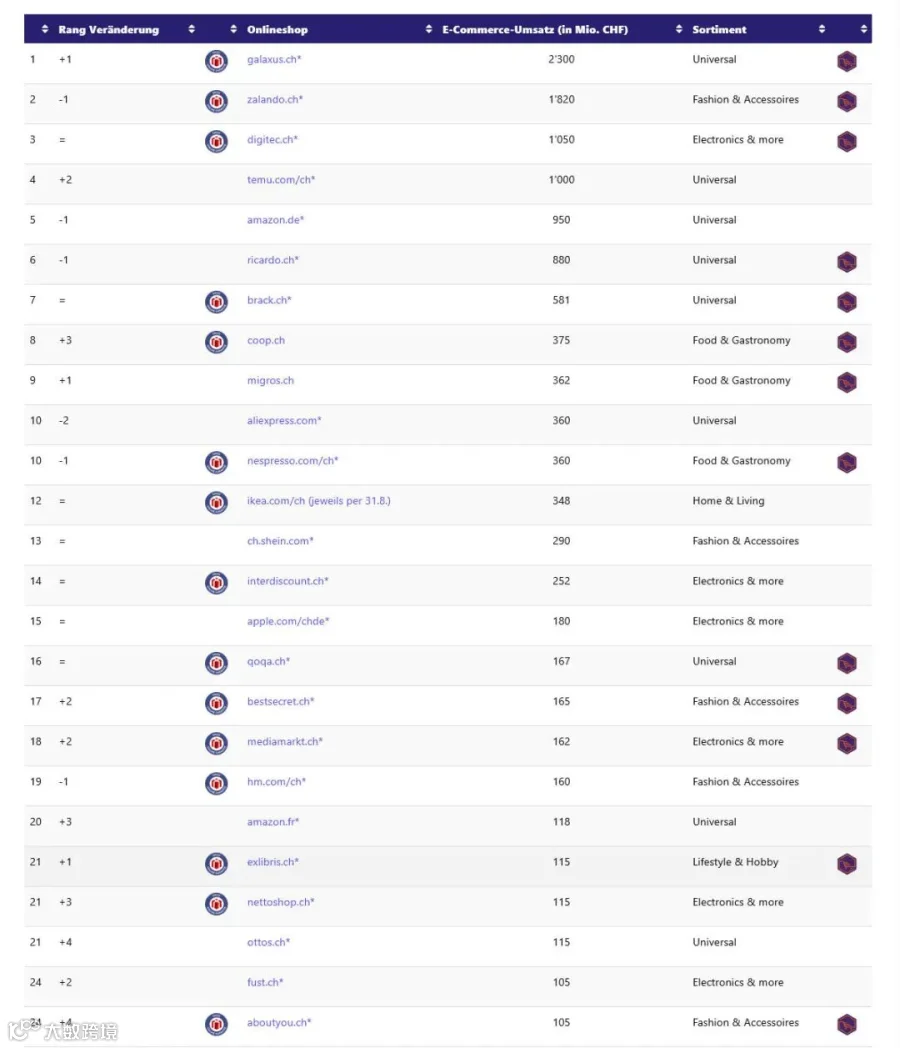

据瑞士电商咨询公司 Carpathia 最新报告,瑞士本土电商平台 Galaxus 在 2025 年实现在线交易额 23 亿瑞士法郎(约合 24 亿欧元),时隔一年重新超越 Zalando,夺回瑞士电商第一宝座,领先优势约 5 亿瑞郎。

图源:www.itmagazine.ch

-

Galaxus:2025 年销售额 23 亿瑞郎,同比增长约 17%,新增用户 50 万,总用户数突破 500 万。

-

Zalando:2024 年瑞士市场销售额约 17 亿瑞郎,2025 年增长放缓,差距被拉大。

-

Temu:以约 10 亿瑞郎年收入首次跻身第四,三年前该平台在瑞士市场尚不存在。

二、排名全貌:Marketplace 全面统治

瑞士电商前六名首次全部由 Marketplace(第三方市场平台)占据,这一结构性变化释放出强烈信号:

排名 |

平台 |

核心品类 |

2024 年销售额(约) |

|---|---|---|---|

1 |

Galaxus |

全品类 |

16.5 亿瑞郎 |

2 |

Zalando |

时尚服饰 |

17 亿瑞郎 |

3 |

Digitec |

电子产品 |

11.5 亿瑞郎 |

4 |

Amazon.de |

全品类 |

9.1 亿瑞郎 |

5 |

Ricardo |

二手/拍卖 |

8 亿瑞郎 |

6 |

Temu |

低价全品类 |

7 亿瑞郎 |

三、增量来源:两大力量瓜分市场

2025 年瑞士电商市场整体增量仅约9500 万瑞郎,而这微薄的增量几乎全部由 Galaxus 与 Temu 两家贡献。这意味着什么?

本土全品类平台向上突围

Galaxus 凭借“万物商店”模式——从电动螺丝刀到有机奶粉一应俱全,500 万 SKU 覆盖全场景消费需求。其核心竞争力在于:

-

自建物流网络:将运营成本压缩至行业平均的 60%。

-

价格承诺机制:发现更低价格 72 小时内退还差价。

-

社区粘性:论坛"Geizhals"聚集 30 万硬核粉丝,月均贡献 10 万次自然流量。

跨境低价平台向下渗透

Temu 在瑞士的崛起堪称“现象级”:

-

2023 年春季才进入瑞士市场,2024 年营收约 7 亿瑞郎,2025 年突破 10 亿瑞郎,同比增长约 40%。

-

日均订单量超 5 万笔,客单价持续走高,显示用户忠诚度显著提升。

-

圣加仑大学研究显示,Temu 已成为4.6% 瑞士消费者的首选平台。

-

瑞士市场虽仅占 Temu 欧洲总营收的小部分,但其增速已超过欧洲多数核心市场。

四、失意者:传统泛欧时尚电商的黄昏

Galaxus 与 Temu 的“左右夹击”,正在共同挤压传统泛欧时尚电商在瑞士的市场份额。

Zalando 虽然在瑞士建立了三语客服体系、苏黎世智能仓和“当日达”服务,但面对 Galaxus 的全品类碾压和 Temu 的极致低价,其单一时尚品类的护城河正在被快速侵蚀。

Amazon.de 在瑞士的表现同样令人担忧——从曾经的霸主跌至第四,Prime 会员增速不足行业平均的一半。

五、跨境卖家的三点启示

瑞士不是“小市场”,是“高价值市场”

瑞士电商 2024 年市场规模达149 亿瑞郎(约 159 亿欧元),同比增长 3.5%,预计 2029 年突破 313 亿美元,复合增长率 13.71%,增速是德国市场的两倍。

瑞士人均消费力位居全球前列,VAT 税率仅 7.7%,远低于欧盟平均水平,是布局欧洲高端市场的理想跳板。

Marketplace 模式正在全面取代传统 B2C

瑞士前六名全部被 Marketplace 占据,说明平台 + 第三方卖家的生态模式已成为电商主流。对于中国卖家而言,入驻 Galaxus Merchant Programme、Temu 卖家中心等渠道,是切入瑞士市场的高效路径。

低价不是终点,“低价 + 信任”才是

Temu 在瑞士的成功不仅靠价格——其通过苏黎世保税仓布局、本地化客服和逐渐完善的售后体系,正在建立瑞士消费者对“中国跨境平台”的信任。

六、结语

瑞士电商市场的这场“王座易主”,本质上是全球电商格局演变的缩影:

本土全品类平台凭借供应链深度和本地化服务向上突围;跨境低价平台凭借极致效率和规模效应向下渗透;而夹在中间的传统垂直电商,正在失去生存空间。

对于中国跨境卖家而言,瑞士市场的信号再清晰不过——要么做深本土化,要么做极致性价比,中间路线正在消失。

本文由 AMZDH 跨境电商综合 Carpathia 报告、圣加仑大学研究等信源整理报道。