01 行业拐点:人工智能正在改写医疗支付格局

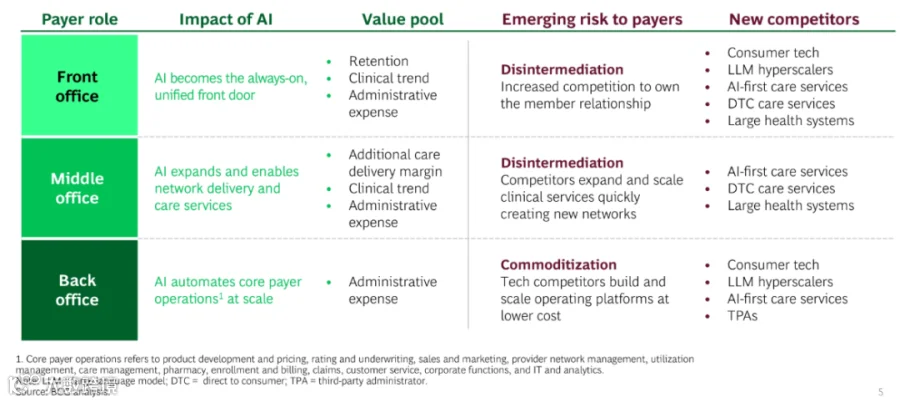

02 价值链重构:后台商品化与前台竞争加剧

03 能力重塑:打造人工智能优先型支付方

后台运营:由人工智能代理运行

医疗网络:实现智能化动态管理

医疗决策:提升效率与质量

前端入口:彻底重塑用户体验

04 战略选择:三类人工智能优先型商业模式

模式一:规模化平台运营者

模式二:医疗生态策展者

模式三:高信任协调者

05 转型落地:首席执行官主导的组织重构

点分享

点点赞

点在看