7 月未半,美线卖家已陷入成本重算的焦虑。一方面,市场关注的 10% 临时关税安排将于 7 月 24 日前后迎来关键节点;另一方面,USTR 推进的强迫劳动相关 301 关税提案若落地,税率可能从 10% 升至 12.5%,这将直接冲击出货成本。

更为棘手的是,关税政策尚未明朗,海运价格却已率先上涨。

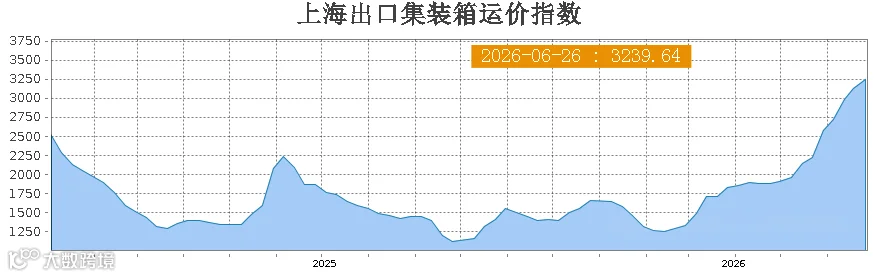

据上海航运交易所数据,6 月 26 日 SCFI 综合指数报 3239.64 点,连续第九周上涨并刷新年内高点。其中,上海至美西基本港运价达 6067 美元/FEU(周涨 6.8%),至美东基本港运价达 7384 美元/FEU(周涨 7.4%)。

当前美线卖家面临的并非单一的关税问题,而是“税费不确定 + 运价高位 + 舱位紧张 + 旺季补货”的多重压力叠加。

关税变化:不只是多交 2.5%

卖家关注的核心在于:10% 临时税到期后,若 301 关税接棒并将税率提升至 12.5%,实际成本将增加多少。表面上看仅相差 2.5 个百分点,但这部分增量会与海运费、清关费、仓储费及资金占用成本叠加,最终转化为整条供应链的利润压力。

以货值 5 万美元的一柜货物为例:按 10% 税率计算,关税为 5000 美元;若按 12.5% 测算,关税增至 6250 美元,单柜成本多出 1250 美元。叠加当前高额海运费,基础“关税 + 头程”成本在美西航线已达 12317 美元,在美东航线则高达 13634 美元。

|

|

|

|

|

+ 美西海运 6067 美元 |

+ 美东海运 7384 美元 |

|

|

|

|

|

|

|

若一柜装 1000 件货,税费增加分摊至每件约 1.25 美元;若仅装 500 件大件货,每件则需多摊 2.5 美元。对于高货值、高毛利产品,这一成本尚可消化;但对于低客单、低毛利、大件重货及白牌同质化产品,这可能意味着从“有利润”滑向“无利润”。

因此,卖家不能仅关注税率数字,更需核算单件摊销后的真实成本。

决策困境:抢运还是观望?

当前关税窗口的最大难点在于成本测算的模糊性。税率存在窗口期,运价处于高位,舱位依然紧张,导致卖家在决策时面临四大难题:

第一,报价难定

独立站、B2B 及 DDP 包税客户受影响最明显。前端报价若过低,后端关税和运费上涨将侵蚀利润;若报价过高,又可能影响转化率及客户下单意愿。

第二,发货节奏难定

现在发货,担心锁定高运价;若等待观望,又怕后续关税上调、舱位更紧,甚至错过 FBA 入仓和旺季销售窗口。

第三,库存数量难定

多发货面临资金压力大、仓储成本高;少发货则可能导致旺季爆单后无法补货。对于返校季、万圣节、黑五网一及圣诞季相关产品,一旦错过销售窗口,后续降价也意义不大。

第四,利润空间难判

传统“产品成本 + 头程 + 平台费用”的算法已失效。卖家必须将关税、清关、尾程、仓储、资金占用及潜在的延误成本纳入全链路核算。7 月关税窗口不仅是政策问题,更是对卖家全链路成本管理能力的考验。

应对策略:先算清三笔账

在政策完全明朗前,凭感觉决策是大忌。相比盲目抢运,理清以下三笔账更为关键:

第一笔:税费账

若税率从 10% 升至 12.5%,货值 5 万美元的一柜货物税费增加 1250 美元,货值 10 万美元则增加 2500 美元。货值越高、单件数量越少、毛利越低,税费变化对利润的冲击越显著。

第二笔:物流账

当前美线海运价格居高不下,美西 6067 美元/FEU,美东 7384 美元/FEU。卖家不仅要看报价,更要评估舱位保障、甩柜风险以及目的港清关入仓的顺畅度。低价但不稳定的渠道,其后续补救成本可能更高。

第三笔:库存账

爆款断货损失的是排名和旺季流量,长尾压仓消耗的是仓储费和现金流。建议卖家按 SKU 分层管理:核心 SKU 优先锁定出货节奏,稳定 SKU 分批发运,测试款和低毛利 SKU 避免盲目抢运。厘清这三笔账,才能精准判断哪些货值得现在发、哪些可分批、哪些应暂缓。

壹合建议:7 月是成本重算窗口

7 月 24 日不应被视为赌关税涨跌的节点,而是一次美线成本重算的窗口期。面对关税不确定性及高位运价,建议卖家依据产品价值和销售节奏安排出货:

核心货提前规划,避免断货才补;

稳定货分批安排,规避高成本节点集中压货;

低毛利货精品发运,确认利润能覆盖税费波动;

DDP 和 B2B 报价预留税费转移空间,避免自行承担成本。

壹合国际围绕美线头程运输、目的国清关、海外仓承接、FBA 中转和尾程派送,为跨境卖家提供门到门一站式出海供应链服务。

针对关税窗口期的出货挑战,壹合国际可协助卖家从货物属性、申报资料、运输方式及补货节奏上提前梳理风险,将不确定性前置处理。

跨境靠谱,选壹合。