1.日本5月实际工资连续第五个月上涨,但受通胀影响增速放缓

日本政府7月7日公布数据显示,5月日本实际工资同比上涨1.4%,连续第五个月实现正增长,但由于消费者通胀重新加快,实际工资增速较前一个月有所放缓。

数据显示,5月平均名义工资(现金总收入)同比增长3.2%,达到311,165日元(约1917.69美元),低于4月修正后的3.6%增幅。受反映中东局势推高能源价格等因素影响的消费者通胀加快影响,5月实际工资同比增长1.4%,低于4月修正后的2.0%。

从工资构成来看,5月基本工资(常规薪酬)同比增长3.0%,低于4月修正后的3.3%;加班工资同比增长2.9%,低于4月修正后的4.8%;特殊支付(主要为一次性奖金,在夏季和冬季奖金发放月份之外波动较大)同比增长5.2%,亦低于4月修正后的10.3%。

尽管日本企业连续第三年实施平均超过5%的年度工资上涨,但受日元疲软推高进口成本,以及此前能源价格上涨逐步向消费品价格传导影响,日本生活成本预计未来数月仍将继续缓慢上升。

日本央行此前已将政策利率上调至31年来最高水平,并表示稳定的工资增长和物价上涨是未来进一步推进加息的重要前提。

2.日本政府否认向日本央行施压维持低利率,强调未放弃财政纪律

日本政府7月7日表示,市场关于政府淡化财政改革承诺并向日本央行施压维持低利率的观点属于误解,并强调政府在货币政策及财政纪律方面的基本立场没有发生变化。

此前,政府公布的经济蓝图草案提出,日本央行应将货币政策与政府促进经济增长的政策保持协调,同时删除了此前关于改善财政状况的相关表述,引发市场对财政扩张及低利率政策倾向的担忧。受此影响,日本10年期国债收益率7月7日升至2.83%,创30年来新高,市场担忧政府扩大财政支出及偏好低利率可能进一步恶化财政状况,并延缓日本央行继续加息。

负责编制经济蓝图的经济大臣木内稔表示,市场认为该蓝图意在抑制日本央行加息的解读并不准确,政府始终坚持具体货币政策操作属于日本央行职责范围,这一立场没有改变。

木内稔同时表示,政府并无进行无节制财政支出的计划,经济蓝图草案相关措辞也不意味着放弃财政纪律。目前政府没有计划修改有关财政政策和货币政策协调的表述,该草案预计将在本月稍晚举行的内阁会议上正式确定。

根据首相高市早苗上任后的首份经济蓝图草案,日本政府不再设定实现基本财政盈余的具体年度目标,而是将其作为跨年度持续管理的指标,同时把债务占GDP比率作为新的主要财政目标。相比财政盈余目标,债务占GDP比率受年度借款规模影响相对较小,只要经济保持增长,该指标便有望逐步改善。

自2025年10月就任以来,高市早苗一直主张推行"负责任、积极的财政政策",重点解决长期投资不足对日本经济及国际竞争力造成的不利影响。不过,市场仍关注政府未来大规模财政支出的融资来源缺乏明确安排,并担忧相关政策可能进一步削弱日本原本已较为脆弱的财政状况,因此推动日本国债收益率持续走高。

3.日本央行理事浅田表示需确认需求驱动型通胀后才支持进一步加息

日本央行新任理事浅田东一郎7月8日表示,只有在确认日本通胀主要由工资上涨和需求扩大等内生因素驱动,并能够持续实现日本央行2%的通胀目标后,他才会支持进一步加息。不过,他同时指出,企业成本向终端价格传导速度正在加快,未来存在支持加息的可能性。

浅田东一郎是日本央行6月将政策利率上调至31年来最高水平时唯一投下反对票的理事。他在加入政策委员会后的首次采访中表示,当时反对加息主要是因为中东局势仍存在较大不确定性,可能对日本经济产出和就业造成负面影响。

浅田表示,日本央行未来支持加息的关键前提是确认2%的通胀目标能够持续实现,同时还需确认这一过程主要由工资上涨、需求扩张等内生经济力量支撑,而目前相关条件仍不足以支持进一步收紧货币政策。

不过,浅田强调自己并非始终反对加息,未来的政策判断将依据届时经济、物价及金融形势作出,而不会遵循预设时间表。他表示,日本央行应根据经济、物价及金融环境变化灵活调整政策,并在充分评估国内外形势后决定货币紧缩步伐。

虽然国际原油价格已有所回落、消费者通胀出现放缓迹象,但较高能源成本向商品价格传导的速度仍然较快,可能推动更多商品价格上涨,因此日本央行仍需密切关注通胀走势。

作为被外界视为支持宽松财政和货币政策的再通胀派人士,浅田此次表态反映出日本央行内部对于不断增强的通胀压力保持高度关注。日本央行已于6月再次加息,并表示由于日本通胀已连续四年维持在2%左右,未来仍将继续推进货币政策正常化。多数接受调查的分析师预计,日本央行将在今年10月至12月再次加息。

对于日本经济中性利率水平,浅田认为,日本名义中性利率仍然较低,但难以准确界定具体数值,中性利率本身不应成为政策目标,货币政策始终应围绕实现价格稳定目标展开。目前日本央行工作人员估算,日本名义中性利率约为1.1%至2.5%。

针对财政与货币政策关系,浅田表示,财政政策与货币政策应保持密切协调,因为货币政策本身难以单独解决需求不足及供给约束等问题。虽然政府推动扩大投资具有积极意义,但不少企业仍面临劳动力短缺及原材料成本上涨等制约因素。

他指出,5月日本批发价格指数创三年来最快增速,主要受到日元贬值推高进口成本以及中东局势导致燃料价格上涨影响。在此背景下,通过适当货币政策实现价格稳定,有助于扩大以经济增长为导向的企业投资。虽然日本央行货币政策并不直接针对汇率,但在制定政策时会充分考虑通胀和就业等因素。

在资产负债表政策方面,日本央行自2024年以来持续放缓购债规模,并于6月决定自下一财年起暂停进一步缩减购债,市场普遍认为此举旨在抑制长期国债收益率过快上升。浅田表示,暂停缩减购债有助于缓解收益率快速上升对企业投资带来的负面影响。

浅田还表示,随着未来债券到期规模持续超过新增购债规模,日本央行资产负债表将继续收缩。未来日本央行需要进一步讨论资产负债表的合理规模及结构,并重点关注其持有日本国债占名义国内生产总值(GDP)的比重应由目前约80%下降至何种水平。当这一比例降至适当水平后,日本央行资产负债表规模应大致与日本名义GDP增长速度保持一致。

实际工资连续五个月增长,但通胀加速令增速放缓。日本厚生劳动省 7 月 7 日公布的数据显示,5 月份日本实际工资同比增长 1.4%,连续第五个月保持正增长。名义工资(现金工资总额)增长 3.2% 至 311,165 日元(约合 1,922 美元)。基本工资增长 3.0%,加班费增长 2.9%,特别支付(一次性奖金)增长 5.2%。

然而,由于中东冲突的影响开始反映在消费者物价中,5 月消费者物价指数同比上涨 1.7%,较 4 月的 1.5% 进一步扩大,导致实际工资增速从 4 月修正后的 2.0% 放缓至 1.4%。尽管日本企业连续第三年保持超过 5% 的平均年工资涨幅,但日元疲软和能源成本飙升导致的进口成本上升正向下游传导,未来生活成本可能继续攀升。

国债收益率飙升至约 30 年新高。7 月 7 日,日本国债市场遭遇剧烈波动。作为长期利率指标的新发 10 年期国债收益率一度升至 2.850%,创 1996 年 10 月以来约 30 年新高;20 年期国债收益率升至 3.825%,创 1996 年 8 月以来新高;30 年期国债收益率升至 4.055%。

当天日本财务省举行的 30 年期国债拍卖需求稳健,投标倍数达 4.55 倍,创 2019 年 5 月以来最高。但拍卖引发的短暂买盘未能持续,午后五年期债券遭遇明显卖压,推动收益率再度攀升。市场对高市早苗政府积极财政政策下财政纪律可能松懈的担忧,是推高长期利率的主要原因。

日本央行理事:不总是反对加息。日本央行理事浅田东一郎在接受路透社采访时表示,他“并非总是反对”加息,未来的决定取决于当时的经济状况。浅田是 6 月份日本央行将利率上调至 1%(31 年来最高)的唯一反对者。他指出,虽然原油价格下跌、消费者通胀放缓,但油价上涨的传导速度“相对较快”,可能导致各种商品价格普遍上涨,未来可能会投票支持加息。浅田还强调,日本的中性利率“相当低”,央行应关注政府债券持有量与名义 GDP 的比率。

政治资讯

政府重申对俄制裁立场,严禁通过第三国转运航空燃油。日本经济产业大臣赤泽亮生 7 月 7 日明确表示,日本禁止向俄罗斯出口航空燃油的禁令涵盖通过第三国运输或海上船对船转运。此前有报道称,由于乌克兰袭击俄罗斯能源基础设施引发燃料危机,俄方准备通过贸易商从日本进口航空燃油。赤泽在记者会上强调,日本已与七国集团协调,将航空燃油列入对俄制裁出口管制清单。他拒绝就具体案例置评,但表示经济产业省正通过提高业界意识、发布警告并与国内外当局共享信息来防止规避制裁,并承诺将继续与其他国家合作实施严格的出口管制。

政府否认“骨太方针”旨在制约央行加息。同日,日本经济财政担当相城内实就经济财政运营指针“骨太方针”草案引发市场误解一事作出澄清。该草案删除了此前延续的财政“健全化”措辞,并呼吁央行调整货币政策以配合政府经济增长努力,导致市场将其解读为政府意图施压央行维持低利率。7 月 7 日,作为长期利率指标的新发 10 年期国债收益率一度升至 2.850%,创约 30 年来新高。

城内实强调,市场认为草案旨在制约央行加息“完全是误解”。他重申“金融政策的具体手法应交由日本央行决定,这一政府立场不变”,并否认政府存在“低利率诱导政策”意图。针对删除“健全化”措辞,他解释称“这绝不意味着采取放任式的财政政策”,但表示当前没有修改草案措辞的计划。城内实是高市早苗首相亲自任命的积极财政派人士,负责汇总“骨太方针”。尽管他承诺进一步向市场传达真实意图,但投资者对高市政权财政纪律松懈的担忧短期内难以消散。同日国债市场 20 年期和 30 年期收益率也分别升至 3.825% 和 4.055%,显示市场对大规模支出计划背景下日本本已严峻的财政状况持续保持警惕。

7月7日,东京股市日经指数7日继续下挫,收盘较昨日下跌1480.73点,报收于68256.96点,时隔2个交易日失守69000点关口,跌幅为2.12%。受对股市过热的警惕情绪影响,人工智能(AI)和半导体板块部分个股涌现卖盘。

东证指数(TOPIX)下滑39.70点,收报4062.26点,跌幅为0.97%。早盘时段,TOPIX上涨并达到4137.62点,创盘中新高。全天成交量为24.9323亿股。

7日开盘前,韩国电机巨头三星电子披露的财报表现良好,但利好消息出尽的情绪导致获利盘打压了大盘。日本企业即将披露财报,观望AI需求的动向扩大开来。东京股市上,权重较大的半导体板块的铠侠控股、东京电子等股票被出售,打压了大盘。

另一方面,隔夜美国股市的主要股指均收涨,支撑了日经指数。受美国原油期货价格下滑势头提振,内需相关个股受到追捧,日经指数在早盘时段曾有上涨。

霍尔木兹海峡油轮遇袭,中东局势急剧升级。周二,霍尔木兹海峡发生多起商船遇袭事件,局势骤然升级。一艘卡塔尔液化天然气运输船"Al Rekayyat"号左舷遭无人机击中,机舱起火,面临爆炸风险,船员正在撤离。另一艘悬挂沙特国旗的超级油轮“韦迪安”号也在阿曼附近海域受损。美国海军联合海上信息中心(JMIC)将海峡威胁级别从“实质性”提升至“严重”,这是 6 月 15 日以来首次达到该级别。美国官员称初步迹象显示伊朗向商船开火,德黑兰方面尚未回应或声称负责。

美国撤销伊朗石油许可证。袭击发生后,美国财政部立即撤销了今年 6 月为重新开放海峡而颁发的伊朗石油出口通用许可证,并警告伊朗的行动“完全不可接受”,将承担后果。油价应声上涨超过 2%,布伦特原油升至每桶 74.29 美元,为 6 月 26 日以来最高。卡塔尔外交部召见伊朗副大使递交抗议照会,称伊朗对袭击承担“全部法律责任”。沙特外交部也谴责了袭击。

外交谈判濒临破裂。此次袭击发生在美伊关系极其敏感的时刻。双方上周刚结束一轮间接谈判,但未能达成永久协议。美国总统特朗普周一威胁称,要么与伊朗达成协议,要么“完成任务”。伊朗外长阿拉格奇回应,若威胁持续,最终协议谈判将“不会开始”。以色列总理内塔尼亚胡则对谈判走向持保留态度,表示“给特朗普一个机会”,但怀疑能否阻止伊朗核计划。

伊朗国内哀悼与强硬表态。与此同时,伊朗国内正为 2 月 28 日在美以空袭中遇害的最高领袖哈梅内伊举行哀悼。数十万民众在库姆参加悼念,高喊复仇口号,标语包括“杀死特朗普”。伊朗官媒称海峡航运按伊朗安排进行,任何美国“挑衅”将遭“立即果断回应”。

加沙冲突持续。同日,以色列空袭加沙多地,造成至少 7 名巴勒斯坦人死亡,包括一名儿童。自八个月前停火生效以来,加沙已有逾 1070 名巴勒斯坦人和 4 名以色列士兵丧生。哈马斯指责以色列违反停火协议,美方特使称双方均有违规。

乌克兰与北约动向。特朗普表示乌克兰战争解决“比人们意识到的更接近实现”,称与普京和泽连斯基进行了良好通话,并计划在北约峰会期间与泽连斯基会面。克里姆林宫表示将密切关注北约峰会,但批评会前充斥“对抗性”声明。北约领导人在安卡拉举行峰会,议题包括乌克兰战争、国防开支及伊朗局势。

美日日内关注区间:

162.85-161.25

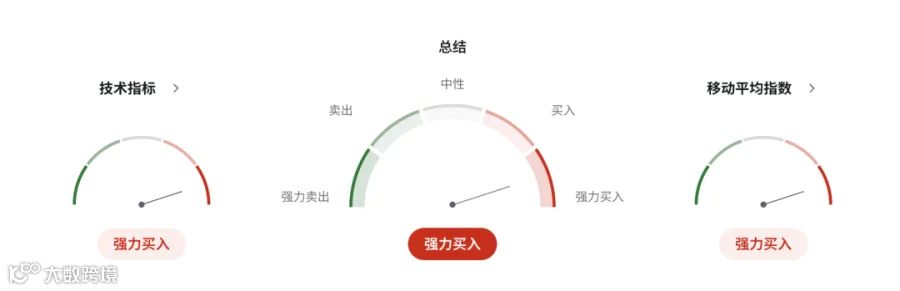

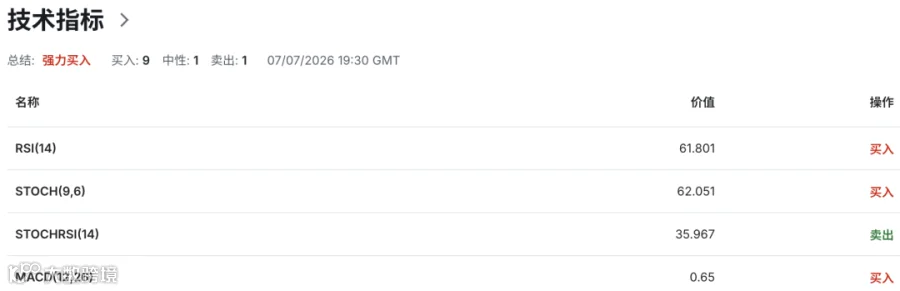

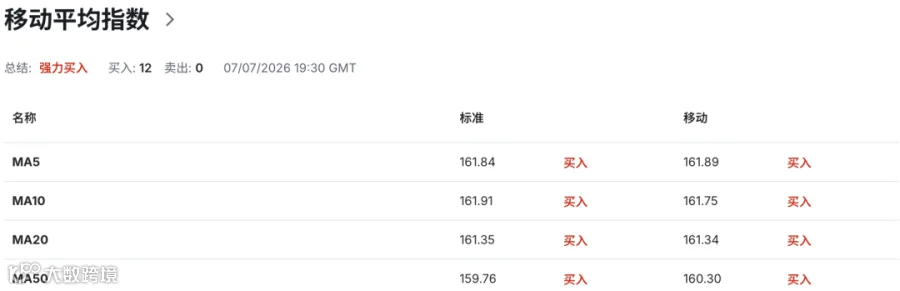

技术指标总结:

日本政府7月7日公布数据显示,5月日本实际工资同比上涨1.4%,连续第五个月实现正增长,但受消费者通胀重新加快影响,实际工资增速较4月修正后的2.0%有所放缓。同期平均名义工资(现金总收入)同比增长3.2%,达到311,165日元(约1917.69美元),低于4月修正后的3.6%。其中,基本工资(常规薪酬)同比增长3.0%,低于4月修正后的3.3%;加班工资同比增长2.9%,低于4月修正后的4.8%;特殊支付(主要为一次性奖金,在夏季和冬季奖金发放月份之外波动较大)同比增长5.2%,亦低于4月修正后的10.3%。尽管日本企业已连续第三年实施平均超过5%的年度工资上调,但受日元疲软推高进口成本以及此前能源价格上涨持续向消费品价格传导影响,日本生活成本预计未来数月仍将继续缓慢上升。

在工资增长和通胀持续并存的背景下,日本央行此前已将政策利率上调至31年来最高水平,并表示稳定的工资增长和物价上涨是未来进一步推进货币政策正常化的重要前提。不过,近期日本政府公布的经济蓝图草案因提出日本央行应将货币政策与政府促进经济增长的政策保持协调,同时删除此前关于改善财政状况的相关表述,引发市场对于财政扩张及政府偏好低利率政策的担忧。受此影响,日本10年期国债收益率于7月7日升至2.83%,创30年来新高,投资者担忧政府扩大财政支出及维持低利率倾向可能进一步恶化财政状况,并推迟日本央行未来加息步伐。

对此,日本政府回应称,市场关于政府淡化财政改革承诺并向日本央行施压维持低利率的解读属于误解,并强调政府在货币政策及财政纪律方面的基本立场没有发生变化。负责编制经济蓝图的经济大臣木内稔表示,政府始终坚持具体货币政策操作属于日本央行职责范围,并无意通过政策文件影响央行加息决定。同时,政府也没有进行无节制财政支出的计划,相关措辞并不意味着放弃财政纪律,目前没有计划修改有关财政政策与货币政策协调的表述,该草案预计将在本月稍晚举行的内阁会议上正式确定。

根据首相高市早苗上任后的首份经济蓝图草案,日本政府不再设定实现基本财政盈余的具体年度目标,而是将其作为跨年度持续管理的指标,同时将债务占国内生产总值(GDP)比率作为新的主要财政目标。相比财政盈余目标,债务占GDP比率受年度借款规模影响相对较小,只要经济保持增长,该指标便有望逐步改善。自2025年10月就任以来,高市早苗一直主张推行"负责任、积极的财政政策",重点解决长期投资不足对日本经济及国际竞争力造成的不利影响。不过,市场仍关注政府未来大规模财政支出的融资来源缺乏明确安排,并担忧相关政策可能进一步削弱日本本已脆弱的财政状况,因此推动日本国债收益率持续走高。

与此同时,日本央行新任理事浅田东一郎在7月8日接受采访时表示,只有在确认日本通胀主要由工资上涨和需求扩大等内生因素驱动,并能够持续实现日本央行2%的通胀目标后,他才会支持进一步加息。不过,他同时指出,企业成本向终端价格传导速度正在加快,未来存在支持加息的可能性。浅田是日本央行6月将政策利率上调至31年来最高水平时唯一投下反对票的理事。他表示,当时反对加息主要是因为中东局势仍存在较大不确定性,可能对日本经济产出和就业造成负面影响,而支持未来加息的关键前提是确认2%的通胀目标能够持续实现,并且这一过程主要由工资上涨、需求扩张等内生经济力量支撑,目前相关条件仍不足以支持进一步收紧货币政策。

浅田强调,自己并非始终反对加息,未来政策判断将依据届时经济、物价及金融形势作出,而不会遵循预设时间表。他认为,日本央行应根据经济、物价及金融环境变化灵活调整政策,并在充分评估国内外形势后决定货币紧缩步伐。尽管国际原油价格已有所回落、消费者通胀出现放缓迹象,但较高能源成本向商品价格传导的速度仍然较快,可能推动更多商品价格上涨,因此日本央行仍需密切关注通胀走势。作为被外界视为支持宽松财政和货币政策的再通胀派人士,浅田此次表态反映出日本央行内部对于不断增强的通胀压力保持高度关注。目前,多数接受调查的分析师预计,日本央行将在今年10月至12月再次加息。

对于日本经济中性利率水平,浅田认为,日本名义中性利率仍然较低,但难以准确界定具体数值,中性利率本身不应成为政策目标,货币政策始终应围绕实现价格稳定目标展开。目前日本央行工作人员估算,日本名义中性利率约为1.1%至2.5%。他同时表示,财政政策与货币政策应保持密切协调,因为货币政策本身难以单独解决需求不足及供给约束等问题。虽然政府推动扩大投资具有积极意义,但不少企业仍面临劳动力短缺及原材料成本上涨等制约因素。5月日本批发价格指数创三年来最快增速,主要受到日元贬值推高进口成本以及中东局势导致燃料价格上涨影响。在此背景下,通过适当货币政策实现价格稳定,有助于扩大以经济增长为导向的企业投资。虽然日本央行货币政策并不直接针对汇率,但在制定政策时会充分考虑通胀和就业等因素。

在资产负债表政策方面,日本央行自2024年以来持续放缓购债规模,并于6月决定自下一财年起暂停进一步缩减购债,市场普遍认为此举旨在抑制长期国债收益率过快上升。浅田表示,暂停缩减购债有助于缓解收益率快速上升对企业投资带来的负面影响。随着未来债券到期规模持续超过新增购债规模,日本央行资产负债表将继续收缩,未来需要进一步讨论资产负债表的合理规模及结构,并重点关注其持有日本国债占名义GDP比重应由目前约80%下降至何种水平。当这一比例降至适当水平后,日本央行资产负债表规模应大致与日本名义GDP增长速度保持一致。

技术指标显示,4小时级别布林带上轨切入点指向162.55区域水平为汇价提供短线动态阻力,布林带中轨运行线指向的161.60区域水平为走势界定潜在强弱分化,布林带下轨切入点指向的160.65区域水平为汇价提供短线动态支撑。当前汇价于布林带中轨上方运行,显示多头动能占据相对优势。布林带开口呈现收缩迹象,表明短线波动率有所下降。与此同时,4小时级别14日RSI相对强弱指标处于52.00附近中性区域,表明当前多空力量维持相对均衡状态,汇价或陷入震荡格局。

4小时级别来看,美日短线阻力构筑于162.85区域水平,日内汇价若能够突破该区域限制,有望上行对163.40区域水平发起挑战。下行结构来看,美日短线支撑构筑于下方161.25区域水平,日内汇价若失守于该区域防线,将面临回落测试160.50区域水平之风险。

整体来看,当前市场短线情绪趋于"谨慎",日内汇价若可突破162.85区域限制,有望激发多头短线看涨情绪,为汇价上行挑战163.40区域水平提供信心支持。然而,若失守于161.25区域防线,将驱动市场短线看空情绪,加剧汇价回落测试160.50区域水平之风险。

美日短线走势路径参考:

上升:162.85-163.40

下降:161.25-160.50

合理规划资金(仓位),控制风险(止损),做好个人交易“纪律”才是首要条件。谨记,钱不是一天赚的,但却是一天赔光的!

注⚠️:

以上建议仅供参考。

投资有风险,入市请谨慎。

(转载请注明)