2026 年 7 月初,法国达飞集团(CMA CGM)董事长兼首席执行官鲁道夫·萨德(Rodolphe Saadé)接受法国《回声报》(Les Echos)和专业媒体《Le Marin》专访时,罕见地给出了一个明确的时间表:达飞海运业务将于 2027 年底超越马士基,成为全球船队规模第二大班轮公司。

萨德给出的方法论直白而坚定:“多年来,达飞集团的战略一直是大力投资扩大船队规模,订造了 200 多艘船,预计到 2030 年交付。”不过,航运研究机构 Linerlytica 认为,按照目前新船交付速度,达飞最快可能在 2027 年 7 月便实现超越。

达飞超越马士基,已不是“能否”的问题,而是“何时”的问题。这场排位变化的背后,是两家公司截然不同的战略路线。

01

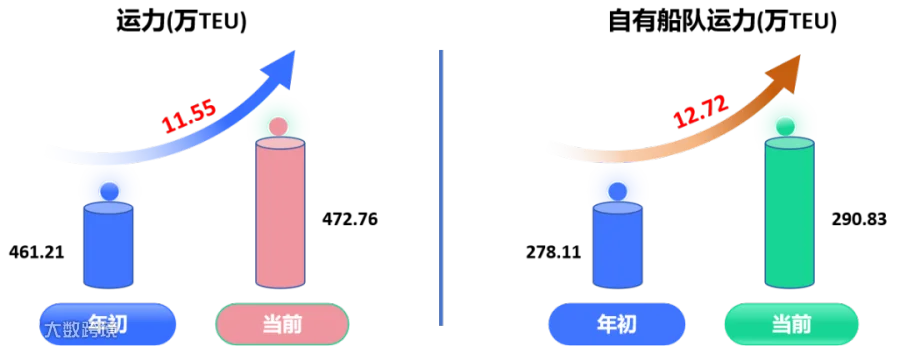

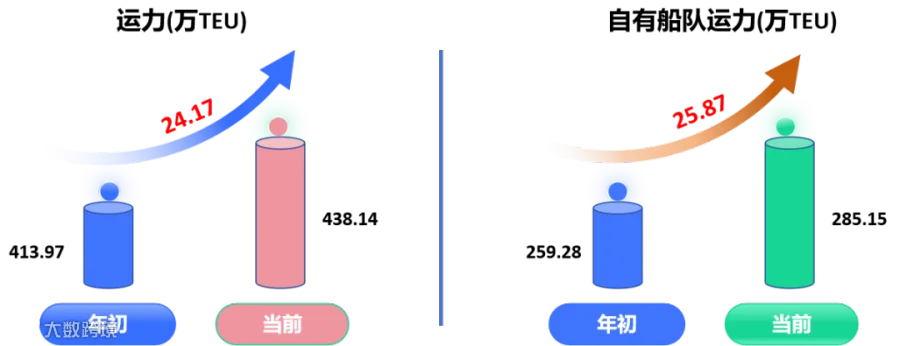

截至2026.7.7,Maersk 全球运力份额 13.8%,CMA CGM 为 12.8%,两者差距仅 1%,运营运力差距 34.62万 标箱,自有船队运力相差 5.68 万 标箱。但是达飞的底气主要来源于其在手新船订单的数量,在建船舶订单运力比马士基多 55.93 万 标箱,随着新船的不断交付,有很大概率超越马士基。(前提是 Maersk 保持现有战略,不大力购入二手船舶或者新建船舶,MSC 在 2022 年取代 Maersk 成为全球运力第一的海运公司)

02

03

两种战略的对决——规模为王,还是盈利至上?

达飞的逻辑:规模为王,综合布局

萨德在采访中明确阐述了他的战略思路:“我们的战略是多年来持续对大型船舶进行重仓投入,已经订造了超过 200 艘船舶,将在 2030 年前陆续交付。”

与此同时,达飞不仅在扩张海运业务,还在同步加强物流业的地位。萨德指出:“物流业务对经济周期的敏感度低于航运业。”

2026 年 7 月 1 日,达飞官宣以 14 亿美元收购联邦快递北美合同物流业务(FedEx Supply Chain)。这笔交易将使旗下 Ceva Logistics 的合同物流业务增加近两倍,整合约 150 个仓库、1 万名员工。

一手是海上的钢铁洪流,一手是陆上的仓储网络。两步棋合在一起,指向的是同一个词:控制权——对运力的控制,对供应链的控制。

马士基的逻辑:盈利优先,物流整合

马士基选择了相反的道路。近年来,马士基刻意控制船队规模,将战略重点转向整合物流服务,希望通过海运、仓储、配送及供应链管理的一站式模式提升利润,而非单纯追求扩大运力。

行业分析师的评价毫不留情。

Linerlytica 创始人陈河毓(Hua Joo Tan)直言:“马士基排名下滑完全是咎由自取,因为它未能从物流整合战略中转向,尽管海运业务带来的收益远高于竞争对手持续从中获利的水平。”

Sea-Intelligence 首席执行官艾伦·墨菲(Alan Murphy)则指出:“马士基非常明确地做出了不不惜一切代价保住第一的选择,现在准备掉到第三,这表明他们显然不相信保住第二的成本大于收益。”

一个要规模,一个要利润——谁对谁错?答案或许要在未来几年的行业周期中才能揭晓。

本文内容基于公开信息整理,仅供行业交流参考,不构成任何决策依据。文中观点与数据版权归属原作者或原始发布方,若涉及版权问题请后台联系我们处理。未经许可禁止商业转载,读者基于本文的任何操作风险自担。