最近跨境电商卖家老板和财务都在急着"注销",店铺注销,运营主体注销,怎么都劝不住,他们博的是税务一笔勾销、不复查的机率。

今天带你深度解读福建龙岩欧华案(原深圳欧华高科贸易有限公司):注销 5 年后被税局"复活",股东私人腰包里的上市公司股票被强制平仓,补缴 1.92 亿。

金税四期下,真正的"秋后算账"才刚开始。

一、上市公司公告,骇人的"注销五年复活"

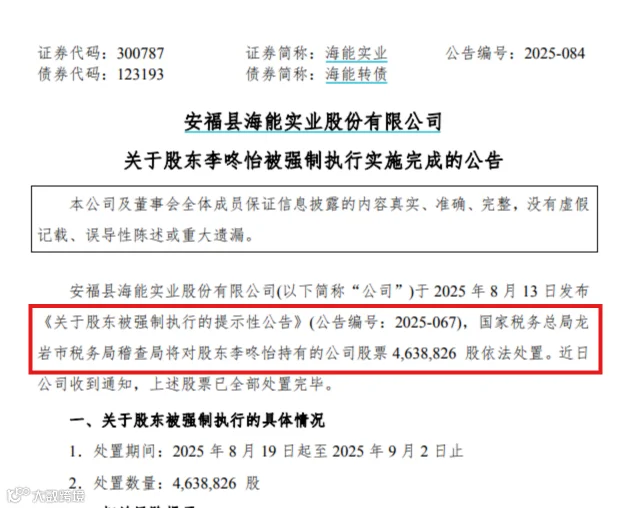

2025 年 9 月 8 日,海能实业(300787.SZ)发布了一则让资本市场和跨境圈同时震动的公告:

公司股东李咚怡所持公司 463.88 万股(占总股本 1.37%)于 2025 年 9 月 2 日完成强制处置,处置所得抵缴欠缴税款及滞纳金,入库税款 7467.25 万元。股东李伟雄所持 1038.05 万股亦于同期被强制处置抵税。

公告措辞冷静,但事实骇人——李伟雄、李咚怡早已不是通过正常增持获得这些股票,而是 2020 年 12 月从一家已注销公司(龙岩欧华贸易有限公司)以"非交易过户"转来的。公司 2020 年就注销了,可 2025 年税务局照样追到股东个人头上,连股票带滞纳金一分不少,直接强制平仓。

这引发了一个灵魂拷问:公司都没了五年,税局凭什么向股东个人追税?又凭什么直接冻结、拍卖股东私人的上市公司股票?

答案只有四个字:数据碰撞。

税务风控部门在日常筛查中,将"已注销企业名单"与证券登记结算机构(中证登)的持股数据进行比对。结果发现:欧华公司在税务系统申报的《清算企业所得税申报表》中,"资产处置""剩余财产"全是零;但中登系统显示该公司持有 1682.44 万股(市值 7.68 亿)。申报"一无所有",后台"身价过亿"——

这一撞,直接撞出虚假申报的铁证,启动无限期偷税追征,并穿透追究清算组成员(股东)连带责任。

二、复盘:"金蝉脱壳"的完整套路

欧华公司(前身深圳欧华高科贸易有限公司,李伟雄 51%、李咚怡 49%)操作分四步:

1.择地行窃(频繁迁址)

2020 年 5 月至 9 月,公司从深圳→江西→福建三明→龙岩,每次迁移后由一般纳税人转小规模纳税人,申请企业所得税核定征收,套取税收洼地资格。

2.李代桃僵(虚假年报)

将纯股权投资平台包装成"批发零售业",虚增 8.71 亿贸易收入,按 4% 应税所得率核定缴纳少量企业所得税——实际无任何贸易业务,只为混淆经营所得与清算所得,骗取后续清税证明。

3.瞒天过海(零申报注销)

2020 年 11 月提交《清算企业所得税申报表》,资产处置、剩余财产、清算所得全部填零,隐瞒持有 7.68 亿上市公司股票事实,骗取税务注销及工商注销。

4.金蝉脱壳(非交易过户)

凭注销证明以"法人资格丧失"将 1682.44 万股非交易过户至李伟雄、李咚怡个人证券账户,二人 2021—2023 年多次减持套现 3.39 亿,未就原企业应缴清算所得税履行任何纳税义务。

非交易过户"指因继承、赠与、财产分割、法人资格丧失等特殊原因,不通过集中竞价直接将证券权属变更至新持有人名下,中登公司依注销证明 + 清算报告办理。

提醒:99% 的卖家老板跟他们二人一样,会出现致命误判,忽略《公司法》第 20 条,股东滥用有限责任逃避债务连带担责,以及《税收征管法》第 63 条,偷税无限期追征,可向负有清算义务的股东追缴。

三、股东上诉理由 vs 法院裁判——为什么"注销≠没事"

2025 年 3 月,龙岩市税务局稽查局作出《税务处理决定书》,向李伟雄、李咚怡追征少缴企业所得税 1.92 亿及滞纳金。

二人不服,向龙岩市中级人民法院提起行政诉讼,核心理由是:

1.主体已消灭:欧华公司已合法注销,法人资格终止,税务局应向已消灭的法人追缴,无权向我们自然人股东追征。

2.已过追征期:若认为有瑕疵,也应适用一般 3/5 年追征期,事隔多年不应再追。

3.非交易过户不涉税:股票是因公司解散分配取得,非买卖产生收益,不应在公司层面再征一道企业所得税。

4.稽查程序瑕疵:主张税务局未充分听取陈述申辩。

龙岩市中级人民法院(2025 年 8 月裁定)驳回全部诉请,核心裁判观点:

✅ 可穿透股东:欧华公司零申报清算资产属《税收征管法》第 63 条"虚假纳税申报=偷税",偷税追征期不受限制;李伟雄、李咚怡作为清算组成员,明知公司有巨额股票却故意隐瞒不报,属于《公司法》第 189 条规定的"因故意或重大过失致公司未依法清算/未足额清偿债务",股东对公司偷逃税款承担连带清偿责任,税务局向其个人追征于法有据。

✅ 非交易过户不免税:企业清算向股东分配非货币资产,视同按可变现价值处置资产,清算所得=资产可变现价值-计税基础-清算费用,应缴企业所得税;股东取得股票时还可能涉及股息红利/财产转让个税。以"非交易过户"规避企业清算所得税申报=虚假申报。

✅ 强制执行合法:经催告逾期不履行,税务机关可依《税收征管法》第 40 条扣押、查封、依法拍卖或变卖价值相当于欠税的商品、货物或其他财产(含股东持有的上市公司股票)。

提醒:注销骗得清税证明≠纳税义务消灭,虚假清算注销的股东须在偷税本息范围内承担连带责任,且可被直接强制执行个人财产。

四、风控逻辑:为啥五年前没发现,现在露馅了?

2020 年税务系统与中证登未完全联网,注销靠企业自报,报表格式合规即批,"有股票不报"难被人工发现。

但是 2025 年及现在金税四期全方位强化风控:

复核频率:风控系统 7×24h 自动跑批,定期对已注销企业做全量第三方数据碰撞扫描(季度/半年度专项)。

数据打通:税务←→中证登/工商/银行/海关/不动产/知识产权局/社保。

逻辑比对:"注销申报资产=0"但"第三方系统有资产"→红色预警→推送稽查。

提醒:2020 是人眼查账,2026 是数据画像,当年瞒天过海在今天全量碰撞下裸奔。

五、残酷现实:代持遮不住实控人

很多跨境电商老板常躲在幕后,让员工或亲戚代持店铺公司和运营主体,以为不直接持股就安全。

但要提醒,在金税四期下,要注意这极可能就是"皇帝的新衣"。

1."六员比对"轻松穿透

系统通过手机号、IP 地址、银行流水、社保记录构建"六员"(法人、财务、办税员、股东、实控人、开户人)关联图谱。即便工商登记是张三,只要决策、资金、签字全是李四,系统便会将李四标记为实际控制人。

2.资金闭环锁定利益归属

即便公司注销,资金流向却无法掩盖:PayPal/万里汇绑定谁的私卡?采购款从哪个个人账户转出?家族成员的豪宅豪车由谁买单?

银行大额交易报告会将一切串联。一旦历史资金流与某自然人高度关联,该人即被认定为利益归属人,需承担最终补税、滞纳金乃至刑责。

3.家族账户并非避风港

资金分散在配偶、子女账户也无法规避执行。税务稽查遵循"实质重于形式",若无法证明资金为合法完税收入,税务机关有权冻结、划扣家庭成员名下的存款、房产及理财,以抵偿企业欠税。

注销销掉的是营业执照,销不掉数据轨迹与虚假清算的连带责任。

真正的安全,只有合规架构一途。

助您在动荡的政策周期中,守住财富,行稳致远!

香港 7 月 1 日强制电子化审计!跨境卖家货代,壳还捂得住吗?

击穿!8 年前设的离岸信托失灵,补税 2800 万!CRS 不管房是谎言