中金研究

2026 年上半年,交运板块下跌 16.5%,跑输大盘 24.0 个百分点。细分板块显著分化:油运跑赢大盘 30.6 个百分点;航空受 Q2 油价上涨影响跑输 39.2 个百分点;红利类公路、铁路和港口分别跑输 24.5、20.1 个百分点;快递跑输 12.5 个百分点。展望下半年,看好快递“反内卷”带来的格局优化及油运运价弹性;关注航空成本改善下的需求复苏;非快递物流需精选个股;红利板块表现取决于市场风格切换。

Abstract

摘要

快递物流:反内卷仍是主基调,部分公司凭借服务品质提升粘性并扩张份额。上半年单票利润修复弹性高,下半年业务量增速有望恢复,估值处于底部。

航运:景气度持续。1)油运:海峡通行恢复需要过程,能源安全背景下全球战储建设及 OPEC 增产支撑运价,资产溢价能力提升。2)集运:远洋旺季提前,近洋和内贸四季度迎旺季。3)关注干散货及汽车滚装船等结构性机会。

航空:油价下跌,需求复苏。下半年航空煤油价格有望环比回落,成本改善叠加需求增长,票价或获提振。

非快递物流:上半年板块承压,当前估值已回落至过去三年均值以下。

红利板块:基本面稳健,等待风格切换。上半年跑输大盘主要受资金偏好影响,如大秦线运量同比增长约 7%,下半年催化需待风格轮动。

风险

油价大幅上行,经济增长不及预期,地缘政治变动风险。

Text

正文

快递:反内卷驱动格局优化,关注电商快递利润弹性和部分公司现金流改善

今年前 5 个月快递业务量增长 5.2%,单价同比提升 2% 实现止跌回正,行业呈现量稳价升态势。展望 2026 年,快递行业正从规模扩张向高质量发展转型,“反内卷”政策托底淡季价格,推动竞争核心由“量”转“质”。部分头部公司有望凭借服务品质获取客户粘性实现份额扩张,尾部公司则具备较高的单票利润修复弹性。

件量有望实现温和增长,高质量发展仍为长期趋势

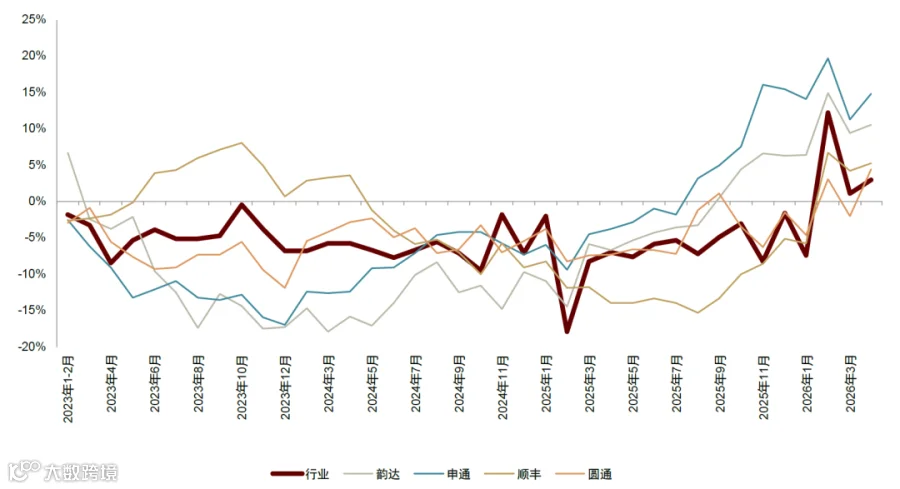

量价分析:2026 年 1-5 月快递业务量累计 828.7 亿件,同比增长 5.2%,在高基数下增速放缓但韧性犹存。单价方面,同比 +2%,为 2024 年新口径以来首次转正,且增幅逐月扩大(5 月达 +3.6%),印证了行业格局的优化。

图表 1:快递行业及快递上市公司单价同比增速

资料来源:国家邮政局,公司公告,中金公司研究部

趋势展望:下半年行业需求增速或高于上半年。竞争层面,监管层对“内卷式”竞争治理态度明确,从中央经济工作会议到政府工作报告均提出系统要求。各地因地制宜出台措施(如延长冷静期、上调运费),旨在引导行业向高质量发展。长期看,竞争将围绕成本、效率、服务展开,具备综合实力的快递网络将获得合理利润。

投资逻辑:关注电商快递利润弹性以及部分公司现金流改善

看好反内卷推进带来的格局优化和价值重估。电商快递方面,涨价对利润修复的影响显著大于件量增长。1Q26 主要公司利润同比大幅增长,在竞争新常态下,能够凭借服务品质获取粘性的公司有望扩张份额,而前端单价较低的公司单票利润修复弹性更大。

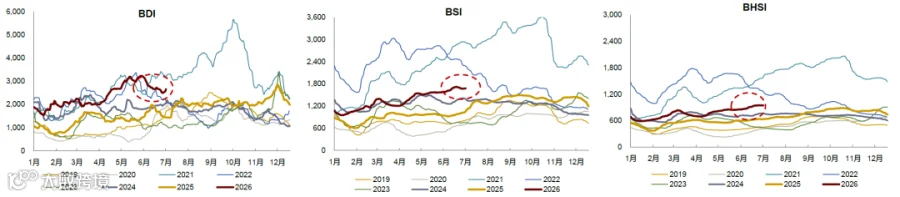

航运:油运、干散看好运价弹性,集运关注股息配置价值

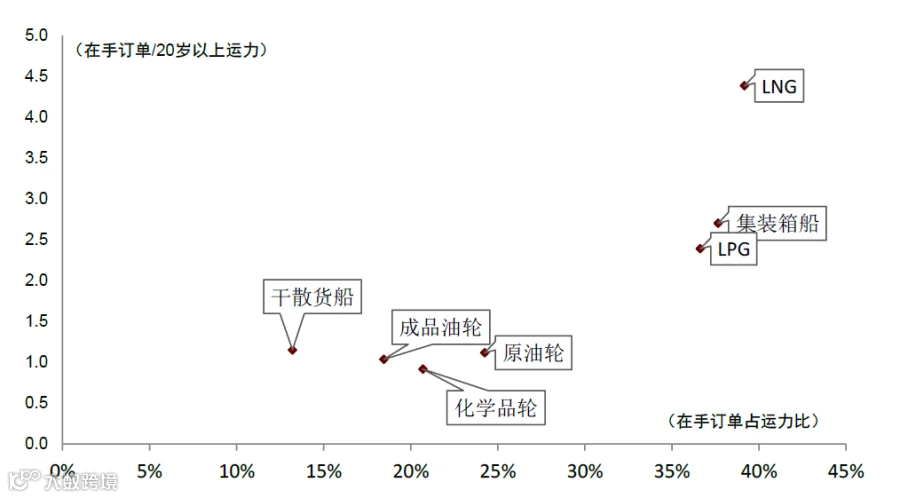

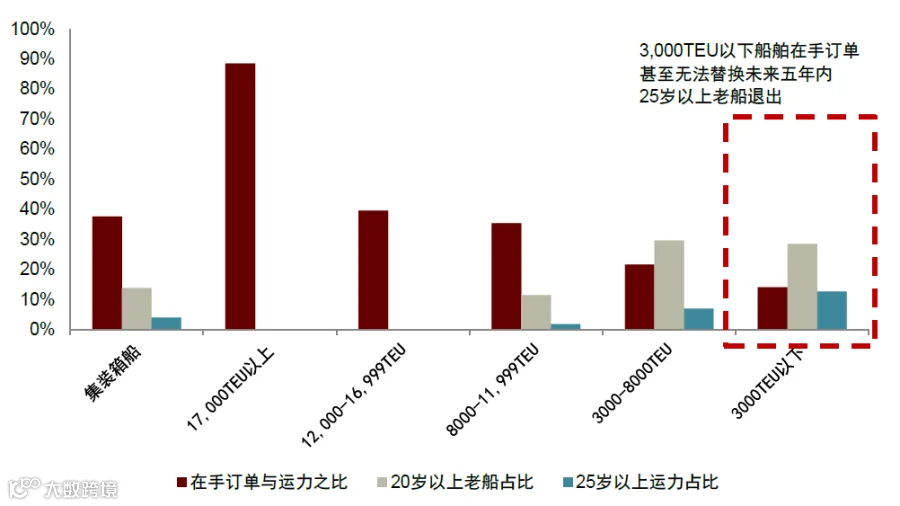

供给决定周期方向,当前各板块分化。集装箱小型船、干散、油运供给相对紧张。集运船队大型化较晚,老船主要集中在 3000TEU 以下小型船,新船订单无法覆盖未来五年老船退出;油运和干散货船队老龄化严重,若严格执行老船淘汰,VLCC 运力或将出现负增长。

图表 2:各船型在手订单占 20 岁以上老船运力比

注:数据截至 5 月末

资料来源:Clarkson,中金公司研究部

图表 3:3,000TEU 以下集装箱船舶供给增速最低

注:数据截至 5 月末

资料来源:Clarkson,中金公司研究部

油运:关注地缘政治变化,看好油运中长期周期持续向上

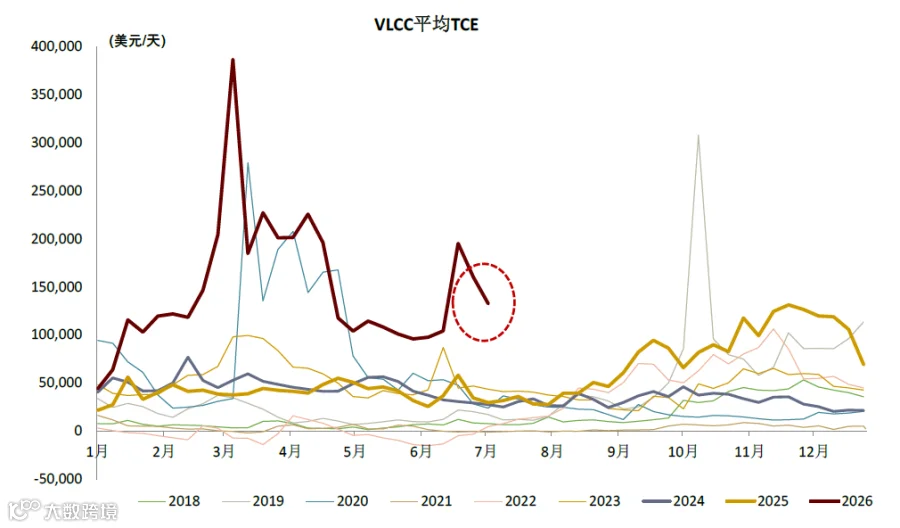

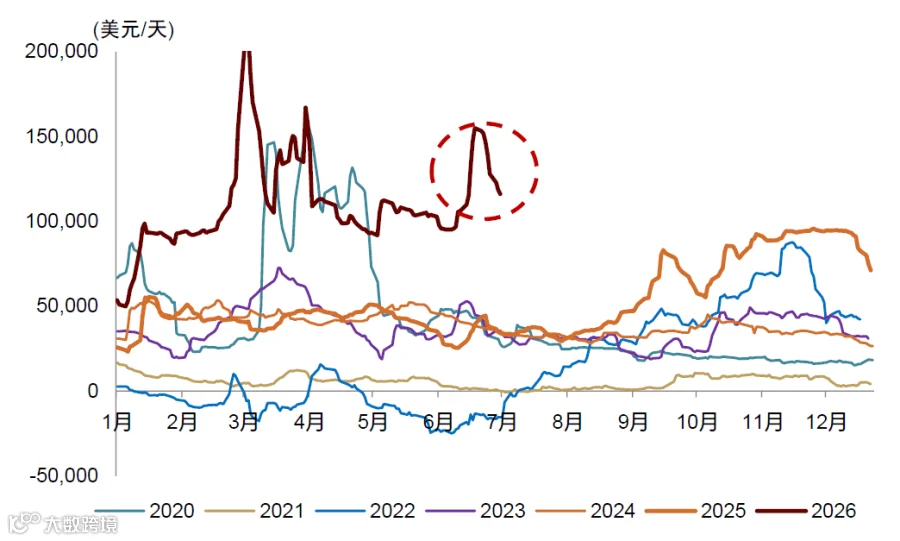

下半年关注霍尔木兹海峡通行情况及地缘政治变化。上半年受海峡通行受限影响,VLCC 运价大幅上行。近期海峡逐步开放,通行量恢复至 2025 年均值的 48%。若后续完全恢复,在中东补库需求及 OPEC 增产支撑下,运价有望维持高位。中长期看,全球新一轮石油战储建设周期开启,叠加美国对伊朗制裁等变量,油运板块有望持续兑现高景气利润弹性。

图表 4:VLCC 各航线运价均值

资料来源:Clarksons,中金公司研究部

图表 5:VLCC-TD22 航线运价

资料来源:Clarksons,中金公司研究部

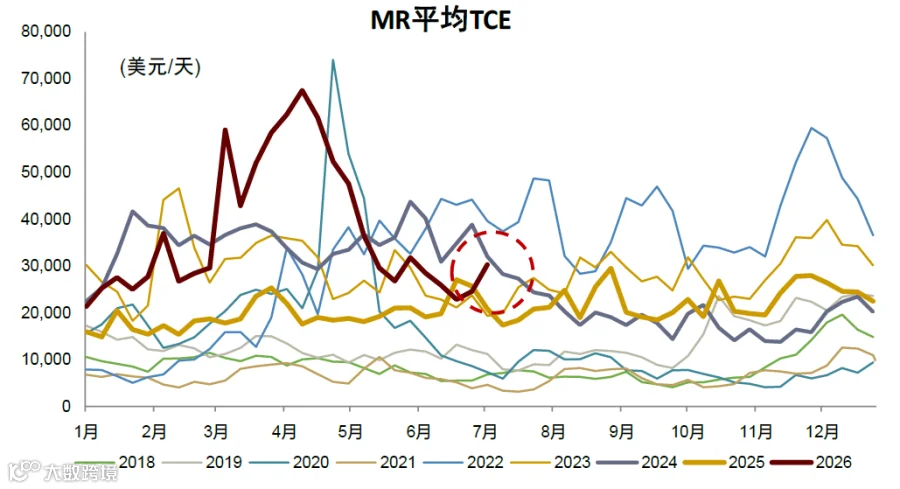

图表 6:MR 船各航线运价均值

资料来源:Clarksons,中金公司研究部

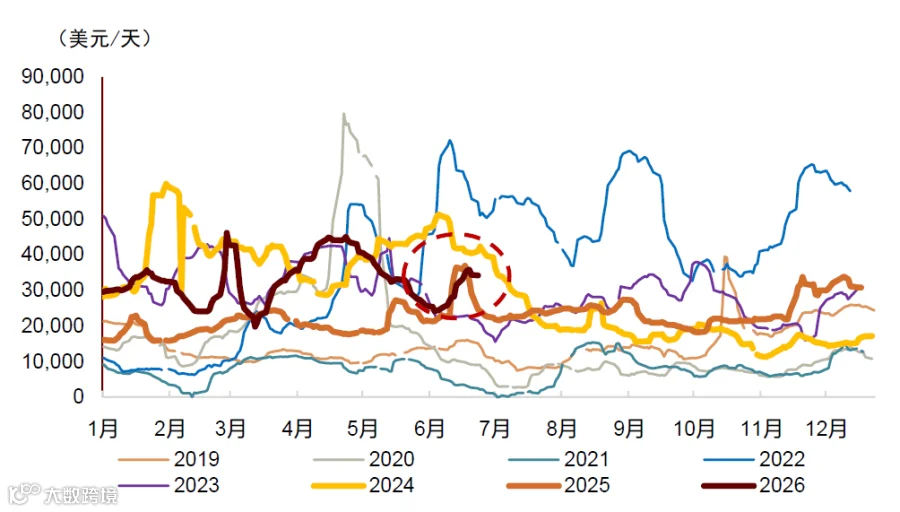

图表 7:MR-太平洋航线一揽子运价

资料来源:Clarksons,中金公司研究部

集运:关注现金充裕、股息水平高公司的配置价值

红海绕行或持续,集运供需及运价表现好于预期。一方面新船交付压力较小,另一方面地缘政治导致货主提前订货。展望下半年,建议关注股息配置价值及四季度近洋、内贸旺季运价弹性。预计今年集运公司盈利稳健,高股息率标的具备配置价值。

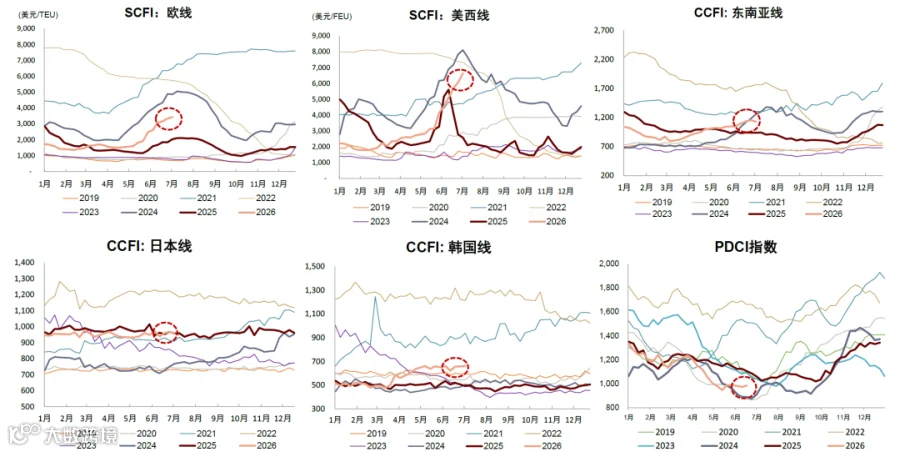

图表 8:集运运价

资料来源:Clarksons,中金公司研究部

干散货航运有望开启向上周期,把握左侧布局机会

上半年受铁矿发运超预期及运河拥堵影响,干散货运价大幅上行。下半年短期或有下行风险,但长期处于周期左侧。预计 2026-2027 年供给增速有限,且老船占比高,随着西芒杜矿山投产及战后重建需求释放,干散货有望迎来上行周期。

图表 9:干散货运价指数

资料来源:iFinD,中金公司研究部

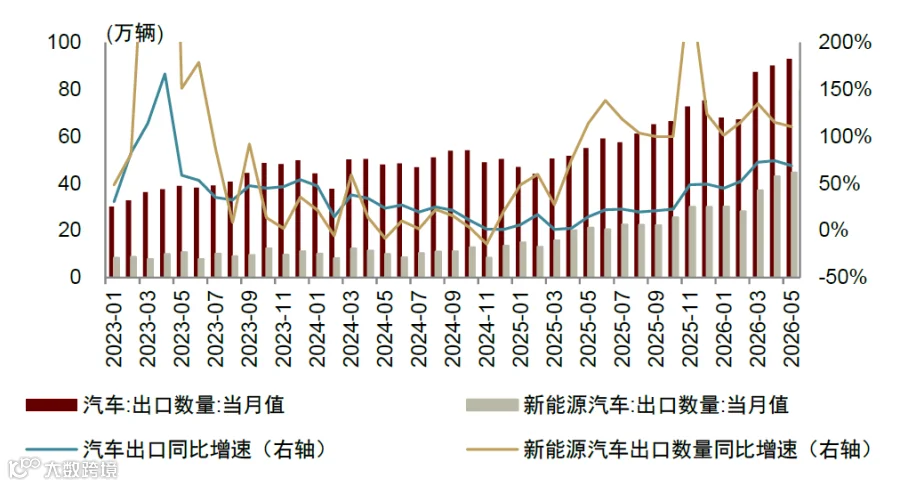

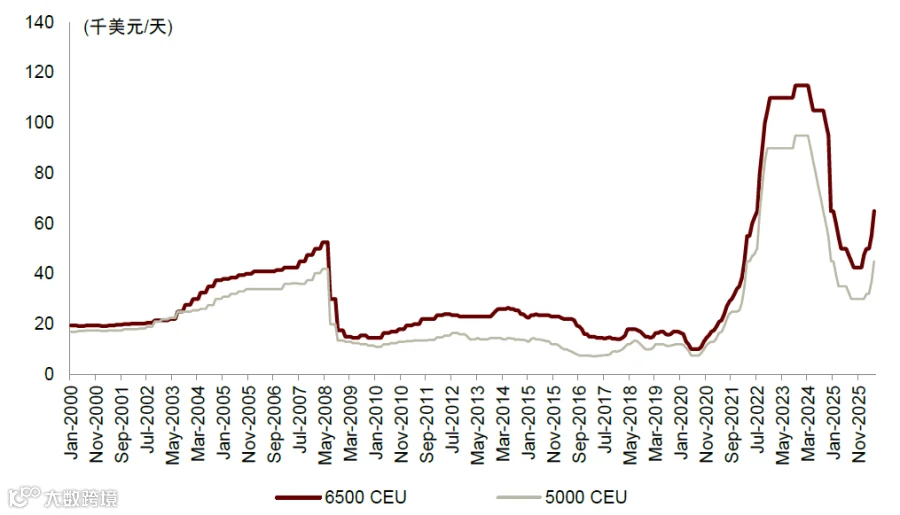

特种船:年初以来汽车出口强劲,看好特种船龙头盈利稳健释放

全球能源转型与中国先进制造出口驱动特种船需求。2026 年 1-5 月中国新能源汽车出口同比增长 115.2%,带动汽车船运价持续上行。展望后市,新能源车及风电光伏设备出口有望保持强劲,支撑特种船龙头盈利快速增长。

图表 10:年初以来汽车出口强劲

资料来源:iFinD,中金公司研究部

图表 11:汽车船运价年初以来持续上行

资料来源:Clarkson,中金公司研究部

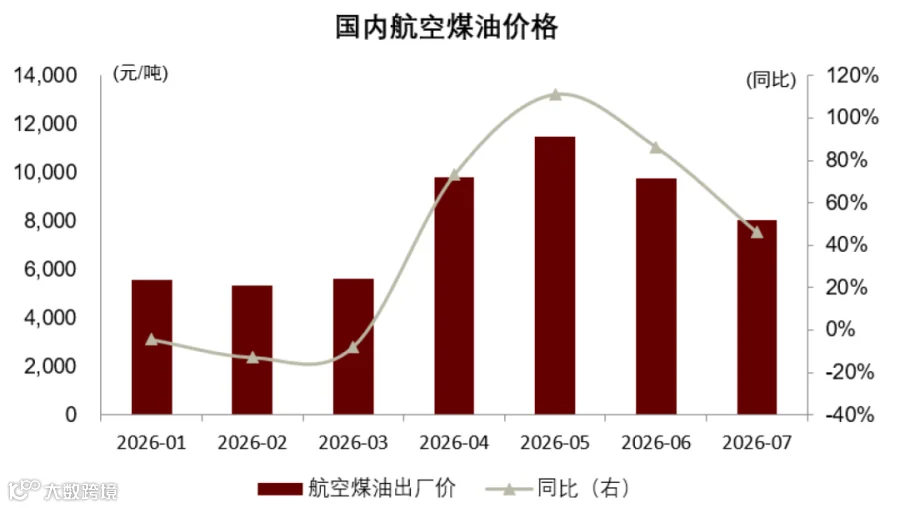

航空:油价下降,需求复苏

预计 2H26 国内航空煤油价格进入下降通道,航空公司成本明显改善;同时供给增加带动需求回升,供需逻辑重启。

成本端:随着国际原油价格下降,7 月国内航空煤油价格已明显环比回落,预计 8 月将进一步下降,缓解航司成本压力。

图表 12:2026 年航空煤油价格波动较大

资料来源:Wind,中金公司研究部

需求与票价:油价下降促使航班量增加,旅客量随之增长。6 月以来票价同比走弱主要受供给增加及消费疲弱影响。进入 7-8 月暑运旺季,航班量增加且家庭出游等潜在需求旺盛,票价有望明显改善。

图表 13:6 月份以来航空票价同比表现走弱

资料来源:CADAS,中金公司研究部

非快递物流:精选个股

非快递物流细分板块众多,受不同行业周期影响,缺乏共振逻辑。上半年各标的普遍回调,建议结合估值水平、基本面及预期分红率进行个股精选。

公路铁路:高速板块稳健,铁路迎基本面改善

公路:基本面稳健,等待风格切换。前 5 月公路货运量同比 +3.1%。受市场风格偏好影响,高速公路指数今年以来跑输大盘,但防御价值在中短期或凸显。

铁路:基本面同比改善,估值低位。货运方面,大秦线 5 月运量同比增长约 18%;客运方面,京沪高铁公告提价 20%。

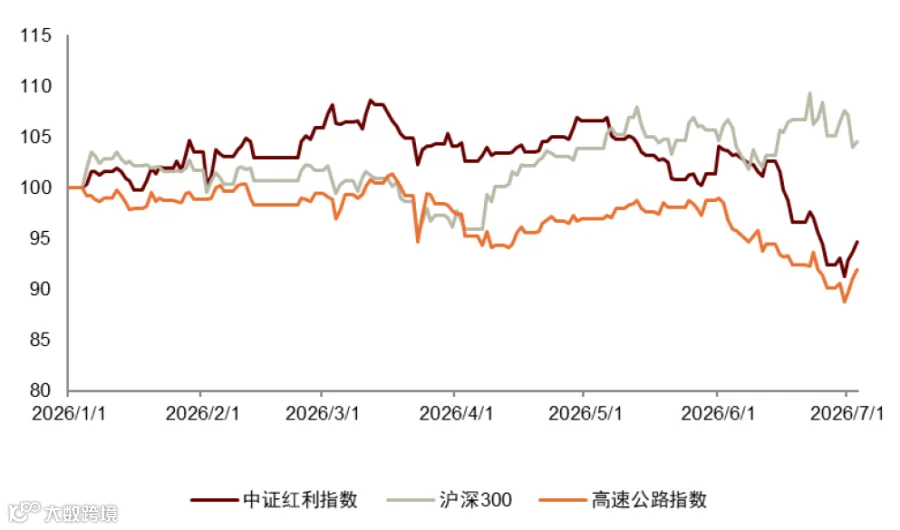

图表 14:高速公路指数自 2026 年来跑输大盘和中证红利指数

注:数据截至 2026 年 7 月 3 日

资料来源:iFinD,中金公司研究部

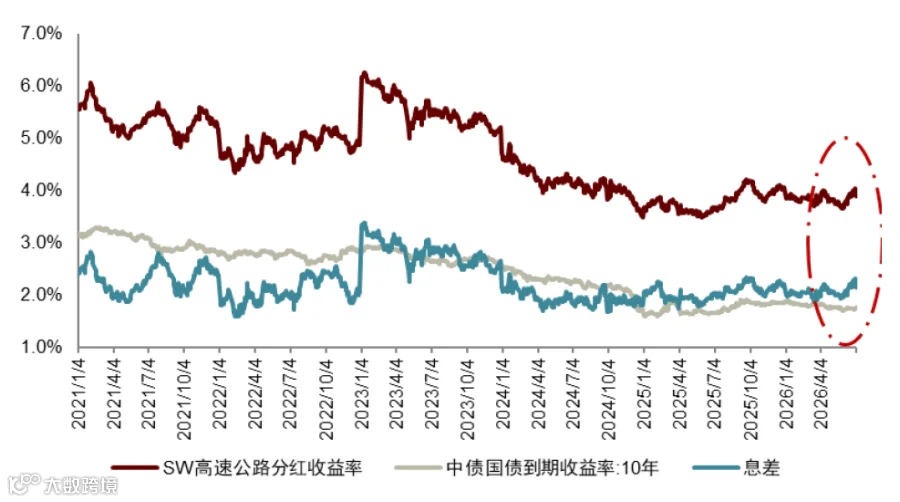

图表 15:截至 6 月末,高速分红收益率与 10 年期国债息差为 2.3%

注:数据截至 2026 年 7 月 3 日

资料来源:Wind,中金公司研究部

港口:看好盈利及现金流稳健标的

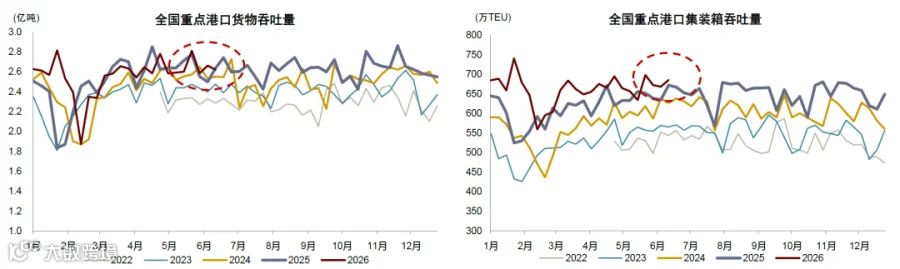

年初至今进出口贸易增加带动港口吞吐量提升,沿海外贸集装箱增速亮眼。港口板块具备盈利稳健、现金充裕特征。建议关注两条主线:一是盈利稳健、高分红标的;二是具有长期高成长性的公司。

图表 16:港口货物吞吐量

资料来源:交通运输部,中金公司研究部

机场:高燃油附加费拖累客流,关注新免税商运营及产能投产

2026 年前 5 月主要上市机场起降架次及旅客吞吐量分别同比增长 2% 和 5%。受高油价导致的燃油附加费上调影响,4 月后客流增速走弱。业绩方面,受制于消费环境及免税商更换,营收增速低于客流增速,且新航站楼投产推高成本。展望下半年,需等待燃油附加费下调后客流回暖,以及免税业务企稳,同时关注新产能投产带来的成本影响。

风险提示

油价大幅上行:航司盈利对油价敏感,若地缘局势导致油价超预期上行,成本将大幅增加。

经济增长不及预期:影响高速公路货车流量、物流需求及港口进出口贸易量,进而压制相关公司收入增长。

地缘政治变动风险:局部冲突、贸易制裁或航道封锁可能导致航线绕行、成本上升及船期延误;贸易保护政策升级可能抑制制造业出口。

Source

文章来源

本文摘自:2026 年 7 月 7 日已经发布的《交运 2026 下半年展望:看好快递航运,关注航空成本改善》

冯启斌 分析员 SAC 执证编号:S0080521090003 SFC CE Ref:BRW011

杨鑫,CFA 分析员 SAC 执证编号:S0080511080003 SFC CE Ref:APY553

刘钢贤 分析员 SAC 执证编号:S0080520080003 SFC CE Ref:BOK824

张文杰 分析员 SAC 执证编号:S0080520120003 SFC CE Ref:BRC259

郑学建 分析员 SAC 执证编号:S0080524020014 SFC CE Ref:BTZ192

吴其坤,CFA 分析员 SAC 执证编号:S0080521020002 SFC CE Ref:BQI397

罗欣雨 分析员 SAC 执证编号:S0080523040001

蒋斯凡 分析员 SAC 执证编号:S0080524070026

王艺璇 分析员 SAC 执证编号:S0080524070027

黄奕凡 联系人 SAC 执证编号:S0080125070029

Legal Disclaimer

法律声明