两款云台新品均遭秒空

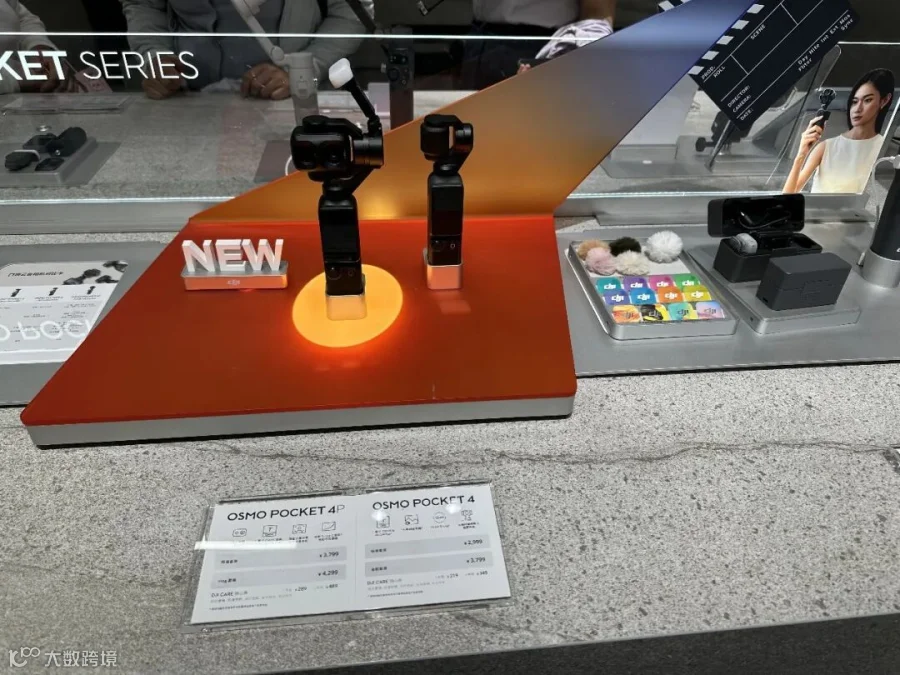

6 月 23 日,定价 3799 元的大疆 Osmo Pocket 4P 正式开售,多渠道迅速售罄,二手市场溢价已超 4000 元。大量消费者在社交平台反馈“根本抢不到”,线下授权店亦表示产能紧张,预订需排至八九月份。

受此影响,部分消费者转向影石 Luna Ultra,该产品同样供不应求,开售 5 分钟即告罄。目前影石渠道仍处于持续补货与预约状态。相较于参数,用户更看重 Luna Ultra 可拆卸屏带来的单人拍摄自由度。

市场反馈显示,大疆凭借先发优势与品牌惯性,预订量暂时领先;而影石则通过差异化功能锁定了特定目标用户。这场交锋始于今年 4 月,双方从产品预热、明星代言到发布会节奏,舆论角力不断升温。期间,影石因优化体验临时延期发售,大疆则借机调整存量产品价格策略。

产品层面,影石 Luna Ultra 主打“创作自由”,创新加入可拆卸图传遥控屏及 8K 徕卡双摄;大疆 Pocket 4P 则强调“专业确定性”,搭载双主摄系统,支持 17 级动态范围,定价略低于对手。大疆内部人士表示,此次升级打破了路径依赖,旨在提供跨代体验。

竞争迅速延伸至法律层面。影石新品上市首日,大疆在美国起诉其外观设计侵权,影石随即发起反诉。这并非孤立事件,而是双方长达一年竞争升级的集中爆发。

持续一年的消耗战

影石与大疆的云台之争,实则是双方近一年跨界竞争的延续。自 2025 年 7 月影石宣布进军无人机领域,双方战火从产品蔓延至供应链、渠道及专利法庭。此前,两家总部同在深圳南山区的企业虽同属影像硬件领域,但核心战场各异,维持着多年默契。

2025 年影石上市后,业务边界大幅拓展。面对影石推出无人机品牌“影翎 A1",大疆迅速发布首款全景相机 Osmo 360 进行反击。双方互入腹地,竞争波及供应链。影石创始人刘靖康曾披露,其核心供应商曾面临“排他性压力”,迫使影石重建独立供应链网络。

在手持智能相机市场,大疆以 62% 的出货量份额占据主导,Pocket 3 单品营收超 200 亿元。为寻求更大增长空间,影石加速追赶,线下门店从 2025 年初的 36 家扩张至年底的近 300 家。数据显示,影石 2025 年研发投入同比增长 97%,但归母净利润出现小幅下滑。

面对挑战,大疆采取产品分层与价格调整策略。首次在同期推出标准版与 Pro 版,其中 Pocket 4 标准版首发价比前代降低 500 元,而高端的 Pocket 4P 则在提升配置的同时保持了较高的性价比。

多方混战时代即将到来

大疆与影石的交锋正在做大云台相机市场,也吸引了更多玩家入场。据报道,OPPO 已启动代号“扶摇”的云台相机项目,预计 2026 年第四季度联合哈苏上市;vivo 同类产品也已立项,将联合蔡司调校并由立讯精密代工。

手机厂商凭借在传感器、镜头模组及计算摄影领域的积累,以及庞大的存量用户和线下渠道,具备快速切入市场的优势。分析指出,手机厂商或将利用供应链议价能力,将产品价格压至一两千元区间,撬动对价格敏感的入门级市场。

然而,手机影像能力并不等同于云台相机能力。行业专家指出,手机厂商在三轴云台精密控制、影像算法与云台协同方面仍需补课。若磨合不足,可能出现跟拍不稳、追踪中断或发热等问题。大疆方面认为,云台稳定技术需要深厚的工程经验积累,构成了短期内难以逾越的技术护城河。

随着硬件形态逐渐标准化,真正的差异化将深入至“看不见的技术”与“生态体验”。可以预见,随着新玩家涌入,云台相机迭代将更快,价格更趋亲民,“电子茅台”的稀缺时代终将结束。

(文中刘敏、阿哲为化名)