搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

产业带

导航

知识体系

工具箱

产业园

更多

百科

找货源

跨境招聘

DeepSeek

首页

>

半导体库存降温了,补货为什么还没跟上?

>

半导体库存降温了,补货为什么还没跟上?

半导体产业报告

2026-07-07

11

导读:一季度库存本该增加19天,实际只增加9天。企业少备了货,渠道却还没到必须补货的时候。

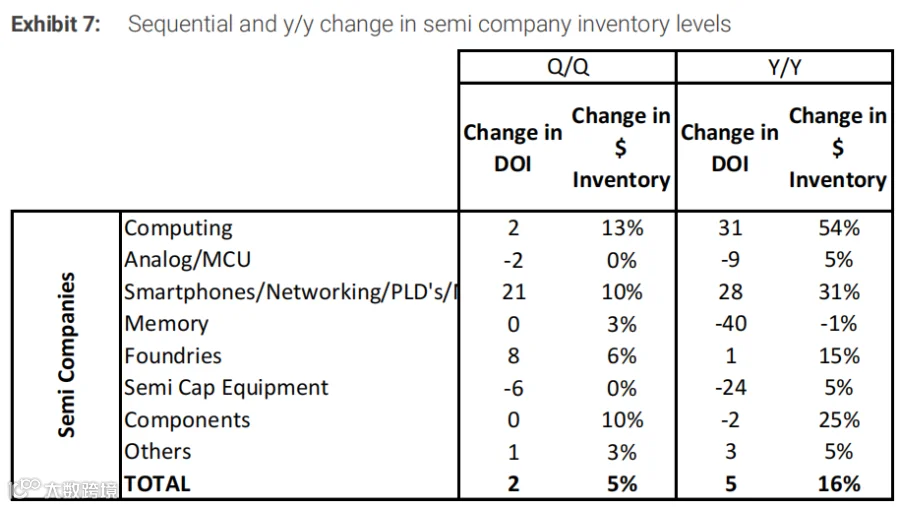

2026 年一季度,半导体产业链总库存天数环比增加 9 天,较往年同期少增 10 天。数据显示,企业备货策略趋于谨慎:分销商持续去库存,芯片厂备货低于季节水平。尽管库存压力有所缓解,但总库存仍比历史中位数高出 33 天,渠道尚未进入全面补货阶段。

01| 库存少增源于企业采购克制

一季度通常是库存上升的季节,厂商平均会增加 19 天库存以应对

新年

生产。今年仅增加 9 天,主要归因于采购和生产端更加克制,而非需求突然转强。

需区分库存天数与库存金额:金额受价格和产品结构影响,而天数更能反映货物周转

速度

。过去四个季度滚动库存天数基本持平,表明企业未大规模囤货。虽然库存仍在累积,但增速放缓导致部分产品供需缓冲变薄,尚不足以证明行业已启动全面补仓。

当前总库存仍高于历史中位数 33 天,这一存量不容忽视。在通过销售消化旧货之前,渠道无需因个别产品紧缺而全面加单。

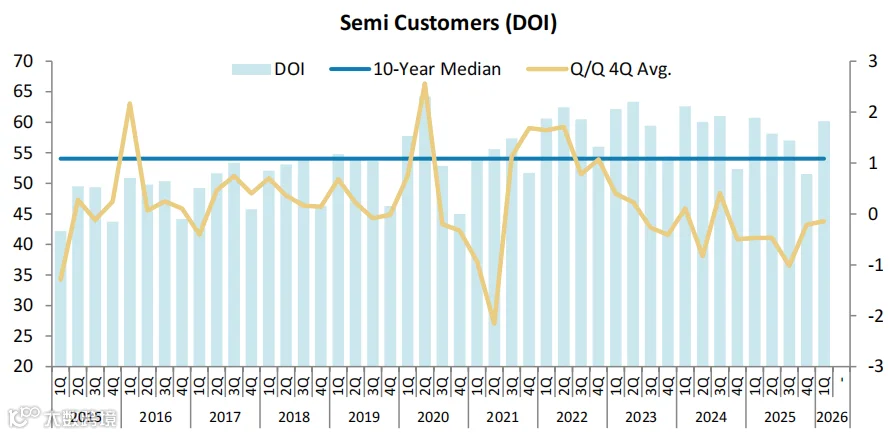

02| 客户温和备货,分销商加速清库

客户端:

库存天数环比增加 9 天至 60 天,接近 8 天的季节增幅,目前比历史中位数高 6 天。整体采购跟随正常生产节奏,未见明显超额备货。

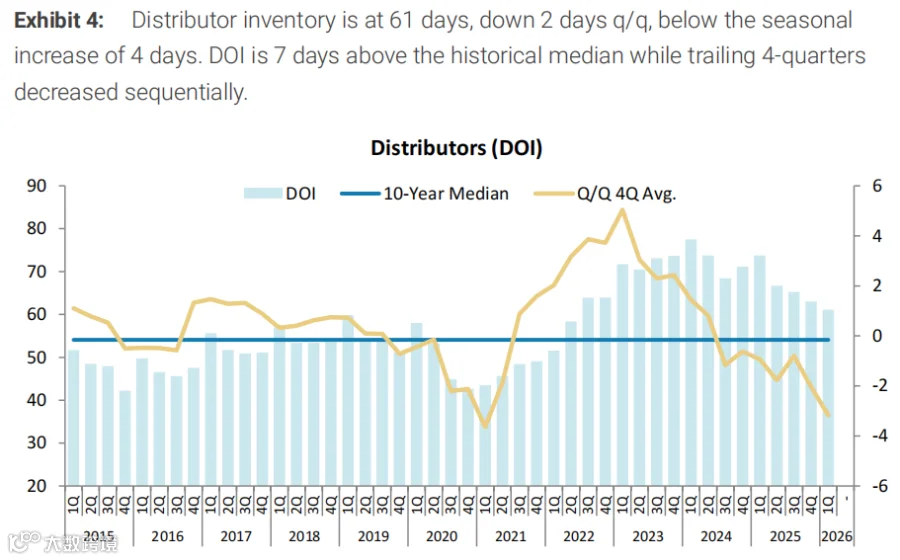

分销商端:

库存天数环比下降 2 天至 61 天(往年同期通常增加 4 天)。尽管绝对库存金额增长 11%,但销售成本增幅更高,推动货物周转加快。WPG 和 Avnet 库存天数下降,Arrow 仅微增 2 天。

分销商直接面对大量中小客户,其去库存行为反映下游订单广度不足。即便库存天数下降,仍比历史中位数高 7 天,渠道更倾向于先消化现有缓冲,再决定是否扩大采购。

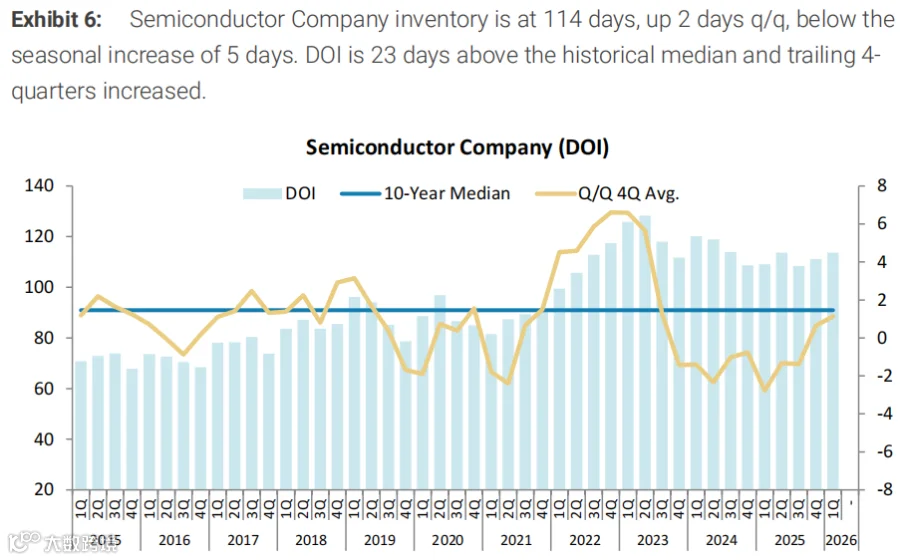

芯片厂端:

生产商库存天数仅增加 2 天至 114 天,低于通常 5 天的季节增幅,但仍比历史中位数高 23 天。厂商目前倾向控制产量,逐步消化原有库存。

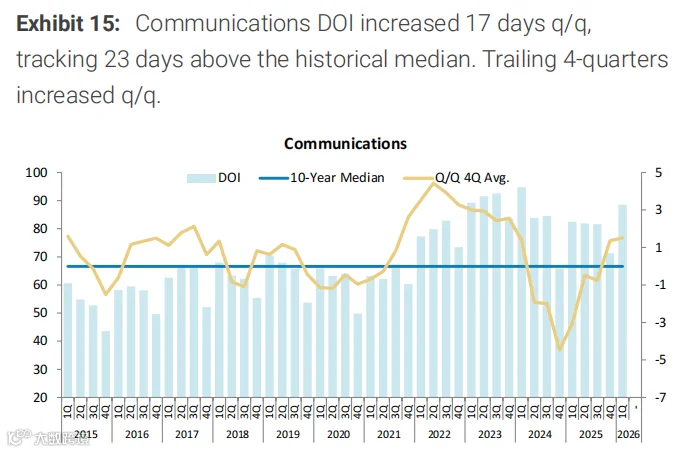

03| 行业分化:通信 ODM 积极备货,汽车存储相对沉寂

细分行业库存表现差异显著。受 AI

服务

器、网络设备及新品生产驱动,

通信企业

库存天数增加 17 天(高出中位数 23 天),

ODM

增加 16 天(高出 21 天),

计算与移动设备

增加 11 天(高出 12 天)。

相比之下,

存储客户

库存天数环比持平,仍低于历史中位数 2 天;

汽车供应商

下降 1 天接近历史水平,整车厂增加 7 天;

工业和机械

客户分别增加 8 天和 5 天,库存水位依然偏高。

同一批芯片在不同市场的补货节奏已然错开。客户总库存的增加主要由通信和 ODM 等少数高增长行业拉动,并不代表汽车、工业和消费市场同步回升。

04| 芯片品类库存压力各异

去库存进展:

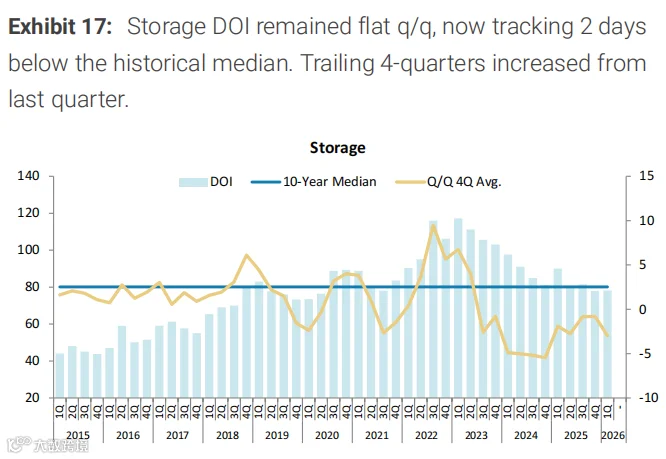

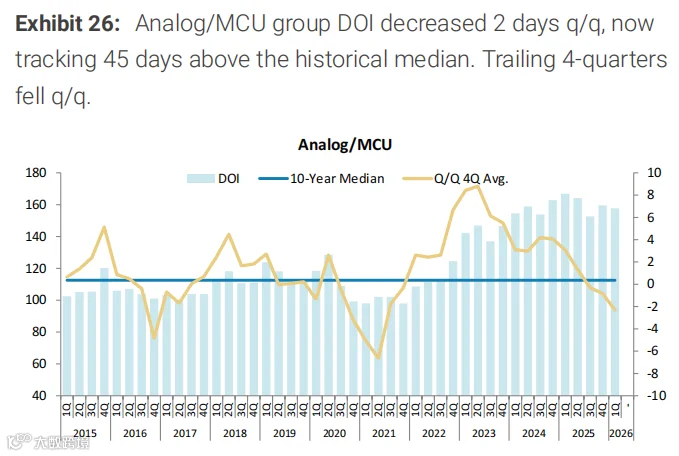

模拟与 MCU 库存天数下降 2 天,但仍比历史中位数高 45 天,包袱最重;半导体设备下降 6 天(高出 11 天);存储持平(高出 8 天)。

库存积累:

计算类增加 2 天(高出 28 天);智能手机、网络和可编程逻辑组合大幅增加 21 天(高出 37 天);晶圆代工增加 8 天;元器件基本持平。

从金额看,生产商库存环比增 5%、同比增 16%。其中计算类同比增长 54%,智能手机及网络组合增长 31%。高价值产品出货增加会同时推高收入和库存金额,因此金额上涨未必代表滞销。

各类芯片库存调整周期不同步:模拟与 MCU 需继续消化高库存,存储和元器件接近历史水平,计算和网络产品则受特定需求驱动。简单合并为“半导体库存周期”将忽略关键的品类差异。

结语:货架变轻,采购仍慎

分销商持续减库,客户备货集中于通信、ODM 和计算领域,芯片厂未按惯例大幅备货。半导体库存压力虽在减轻,但普遍性补货尚未到来。

当前供应链只是停止了过度堆积。在渠道重新大规模拿货、更多客户追加订单以及芯片厂提高产量之前,行业仍处于谨慎备货状态。货架虽比过去轻了一些,但尚未轻到必须集体补货的程度。

【声明】内容源于网络

0

0

半导体产业报告

1234

内容

556

粉丝

1

关注

在线咨询

半导体产业报告

1234

总阅读

24.7k

粉丝

1

内容

556

半导体产业报告

半导体产业报告