搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

产业带

导航

知识体系

工具箱

产业园

更多

百科

找货源

跨境招聘

DeepSeek

首页

>

摩根士丹利:AI服务器仍在抢货,消费级NAND已经开始砍单

>

摩根士丹利:AI服务器仍在抢货,消费级NAND已经开始砍单

半导体产业报告

2026-07-07

12

导读:AI服务器仍在抢NAND,手机和PC客户却已经开始拒绝更高报价。

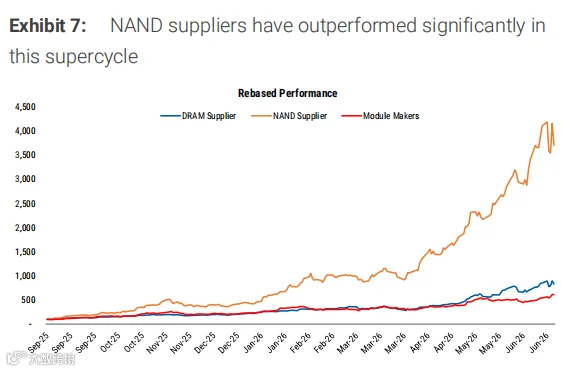

当前 NAND 闪存市场呈现显著的结构性分化:AI

服务

器持续抢购产能,而手机和 PC 等消费端客户已开始抵制高报价。尽管总供需依然偏紧,但内部流向截然不同。供应商优先将产能倾斜给云服务客户,导致消费级产品涨价后分销商库存积压,中小客户采购意愿下降。摩根士丹利预测,这一短缺局面将延续至 2027 年,2028 年的市场走向则取决于 AI 存储需求增速与新增晶圆产能释放

速度

的博弈。

01| AI 将 NAND 需求重心从终端拉向服务器

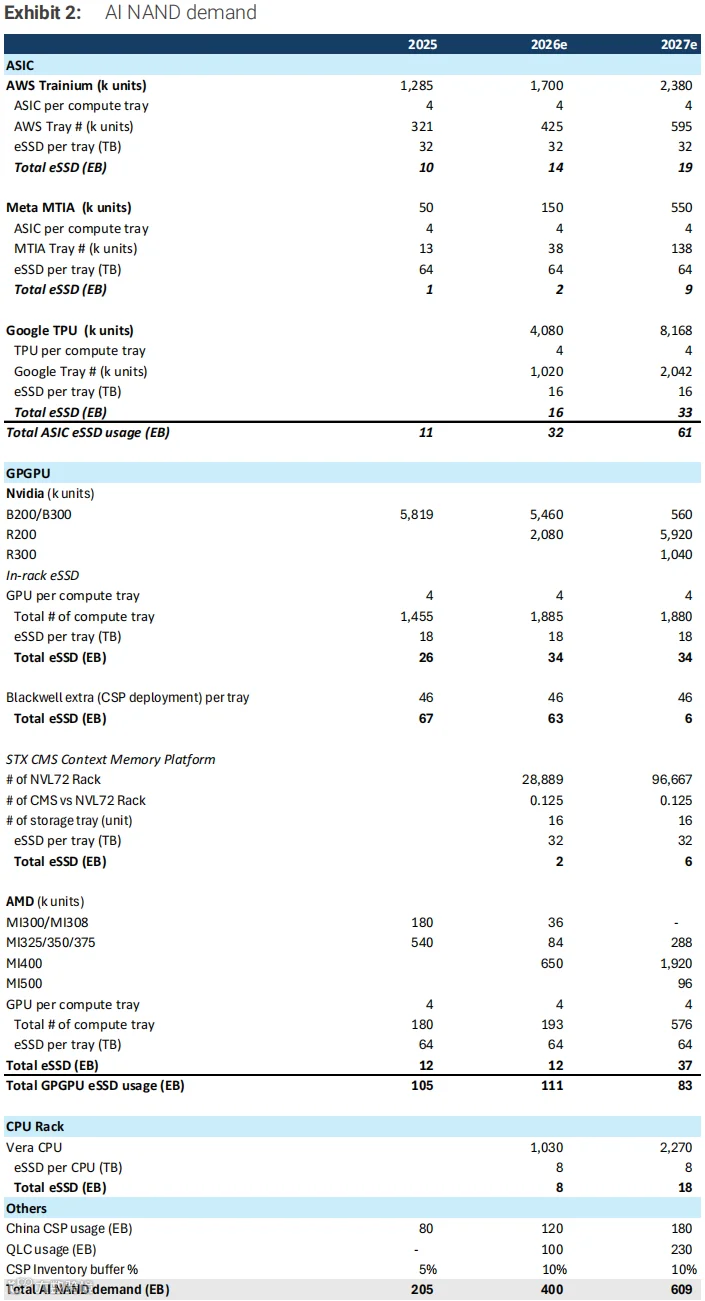

AI 服务器对 NAND 的消耗强度远超传统架构。云服务商通常在每个 ASIC 托盘配置 8 至 16TB 企业级 SSD,外接存储或机架系统可达 16 至 64TB;英伟达 Blackwell 部署更可能增加机架外附加存储。训练数据、KV 缓存、检查点及系统恢复机制,均大幅推高了机柜内的闪存用量。

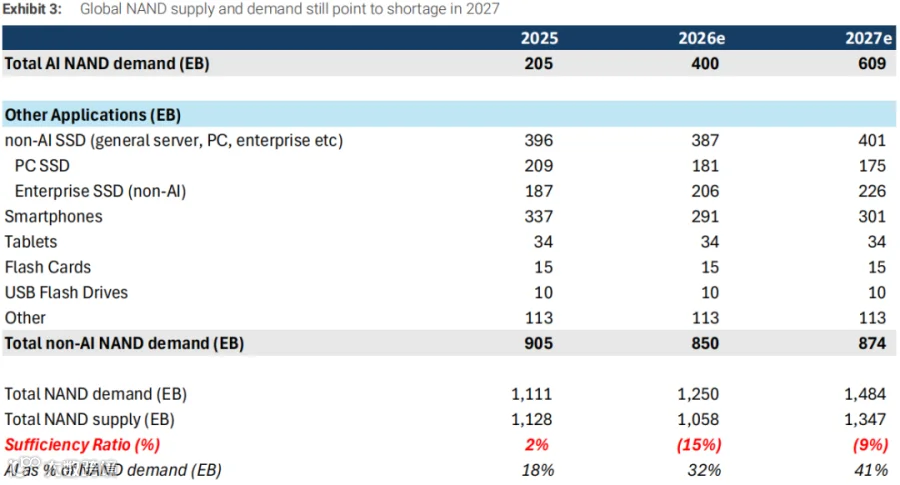

摩根士丹利估算,AI 相关 NAND 需求将从 2025 年的 205EB 激增至 2027 年的 609EB,占总需求比例由 18% 跃升至 41%。同期非 AI 需求则从 905EB 微降至 874EB。这意味着未来三年 NAND 的新增需求几乎完全由 AI 驱动,增量高达 404EB,远超非 AI 市场的缩减量。

供应端未能同步跟进。预计 2027 年 NAND 总需求为 1484EB,而供应量仅为 1347EB,供需缺口约为 9%。尽管供应商正推

进制

程迁移并回升设备投资,但新产能从建设到稳定量产需要周期,短期内无法填补服务器订单的巨大缺口。

02| 服务器持续涨价,消费端拒绝追高

2026 年第三季度报价出现明显分化:TLC 企业级 SSD 价格环比上涨约 30%,而消费级 NAND 仅小幅上扬。服务器产品库存依旧紧张,PC 和手机客户则被迫在销量与毛利间权衡;二季度涨价后,渠道已出现实际砍单。反馈显示需求并未突然恶化,而是买家不愿在高价位继续囤货。

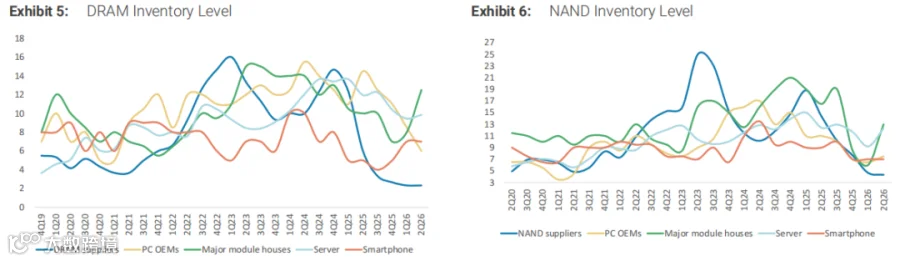

目前原厂库存处于历史低位,但模组厂的 DRAM 和 NAND 库存却显著增加。部分中国分销商手持大量消费级存储,连续三个季度的提价抬高了持货成本。中小买家拒绝高位补库,导致成交量萎缩,消费级 NAND 价格已逼近客户接受上限。

企业客户策略截然不同。云服务商为保障机柜交付,正与存储厂商洽谈长期协议,通过设置价格上下限来稳定订单并规避缺货风险。因此,NAND 原厂更倾向于将有限产能分配给服务器和 CSP 客户,即便消费市场未进一步恶化,也难以获取更多供给。

03| 短缺利好原厂,模组厂面临货源难题

过往存储上行周期通常持续 4 至 6 个季度,模组厂依靠低价囤货、高价出售获利,一旦低成本库存耗尽,毛利即见顶。当前局势不同,AI 客户通过长协锁定供货,高价可能维持更久,但模组厂在 2026 至 2027 年仍将面临原料分配不足的困境。

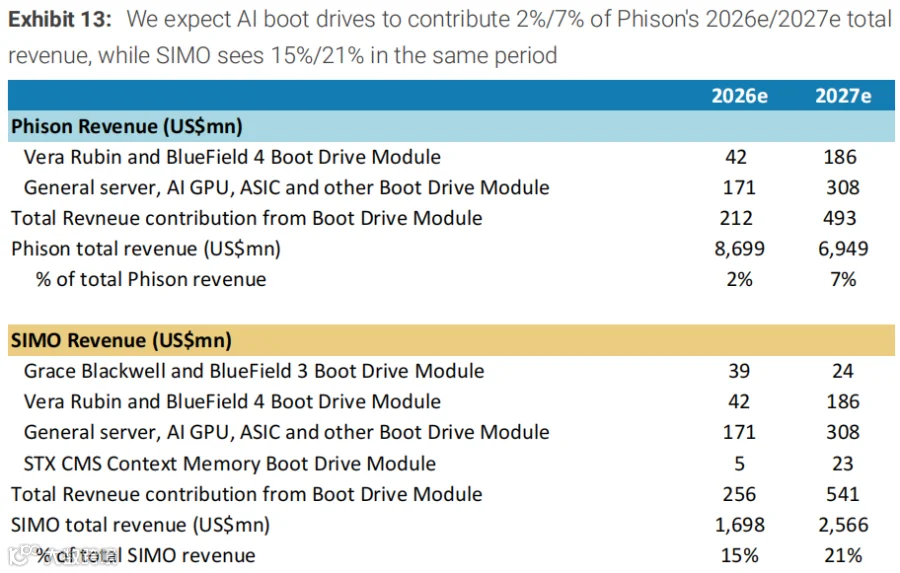

启动盘成为新增长点

启动盘带来了新的需求增量,但各家获益不均。Vera Rubin 机架预计需配置 32 块启动盘,用于固件、操作系统、驱动及故障恢复。摩根士丹利测算,2027 年 AI 启动盘可贡献 Silicon Motion 约 21% 的收入,而对群联的收入贡献约为 7%。控制器技术、固件能力及客户认证水平,将决定模组厂能否将紧缺原料转化为高价值产品。

原厂与模组厂的处境由此分道扬镳。原厂掌握晶圆产能与分配权,可优先服务企业客户;模组厂即便手握订单,也可能面临无米下锅的局面。随着消费级价格停止上涨,模组厂过去依赖低价库存获得的毛利弹性将进一步减弱。

04| 2028 年供需格局取决于新厂量产进度

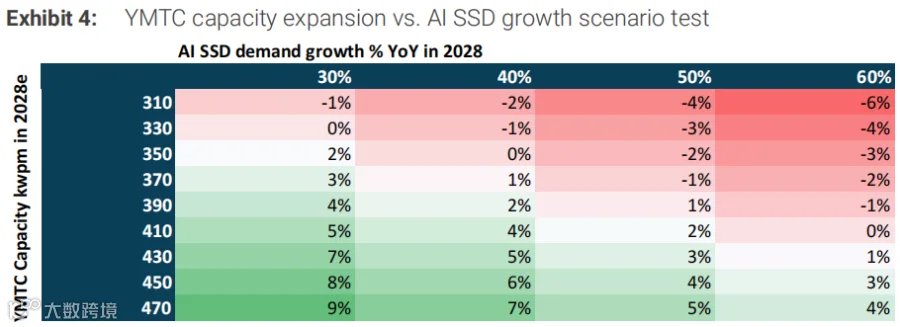

2028 年最大的变量来自长江存储。其 Fab 4 和 Fab 5 同步建设中,规划产能各为每月 10 万片。摩根士丹利预测 2028 年月产能将在 31 万至 47 万片之间,并假设 AI SSD 需求同比增长 30% 至 60%。

情景测算显示:若月产 31 万片且 AI SSD 增长 60%,行业仍可能短缺约 6%;若月产升至 47 万片,同等需求增速下则可能出现约 4% 的过剩。制程迁移效率、其他厂商扩产节奏以及长江存储的投产进度,都将左右最终供需结果。

此外,上述测算尚未计入“超高 IOPS"SSD 的大规模量产因素。此类产品若在 2028 年放量,单位产品可能占用普通 SSD 约 3 倍的产能。加之边缘 AI 等新应用的需求潜力,新建晶圆厂并不自动等同于供给宽松。

结语:核心在于排产表的优先级

消费级客户的砍单并未立即释放更多产能给服务器端。供应商已将产品优先级全面转向企业级 SSD,手机和 PC 买家即使暂停采购,也难以短期改变这一分配格局。NAND 原厂目前面对的是一张具体的排产表:有限的晶圆优先生产何种产品,既决定了服务器能获取多少 SSD,也决定了消费端还需承受多久的高价与低供给。

【声明】内容源于网络

0

0

半导体产业报告

1234

内容

556

粉丝

1

关注

在线咨询

半导体产业报告

1234

总阅读

24.7k

粉丝

1

内容

556

半导体产业报告

半导体产业报告