2026年6月12日央行发布专项支付风险提示,重点打击以代办经营贷、包装流水、优化征信为噱头,骗取群众银行卡、U盾、账户验证码的黑色产业链。

当前全国同类案件激增,大量借款人因轻信中介,沦为电诈洗钱工具,背负刑事责任。本文结合监管规定与司法判例,拆解骗局、厘清法律红线,给出实操自保方案。

一、骗局真相:你以为的资质包装,实则洗钱通道

大众普遍误区

流水不足、征信负债偏高,中介可付费刷流水美化资料,提升银行贷款审批通过率,属于行业常规操作。

黑产真实操作

收取银行卡、网银、手机号及验证码后,承接境外电诈涉案赃款,利用个人账户快进快出分流洗白资金,所谓“养流水”是典型洗钱手段。

最终后果

1. 中介收取费用后失联,贷款无法落地;

2. 银行卡被银行风控冻结,公安上门调查;

3. 账户流水达标刑事立案标准,本人承担帮信罪全部责任。

二、司法红线:帮信罪立案标准与定罪逻辑

依据两高办理网络犯罪司法解释,满足以下任一条件即认定“情节严重”,立案追责:

1. 账户涉案支付流水累计20万元以上;

2. 出借账户获利1万元以上。

司法核心要点:法院定罪不要求当事人明知上游诈骗,只要知晓对方借用账户周转大额资金仍主动交付,属于放任犯罪发生,“只是办贷款、不知情”无法作为免责理由。

南通一经营者为办理2万元贷款,将银行卡、U盾交由中介刷流水,账户涉诈流水80万元,最终判处8个月实刑,未拿到任何贷款资金。

三、两大终身不可逆后果

1. 终身刑事案底

犯罪记录永久留存,影响子女政审、考公、参军、国企入职,终身限制信贷融资。

2. 5年全账户金融惩戒

依据央行断卡惩戒规则,涉案人员5年内暂停银行卡手机银行、网银等非柜面业务,微信、支付宝支付全面停用,无法新开账户,日常经营、出行消费严重受限。

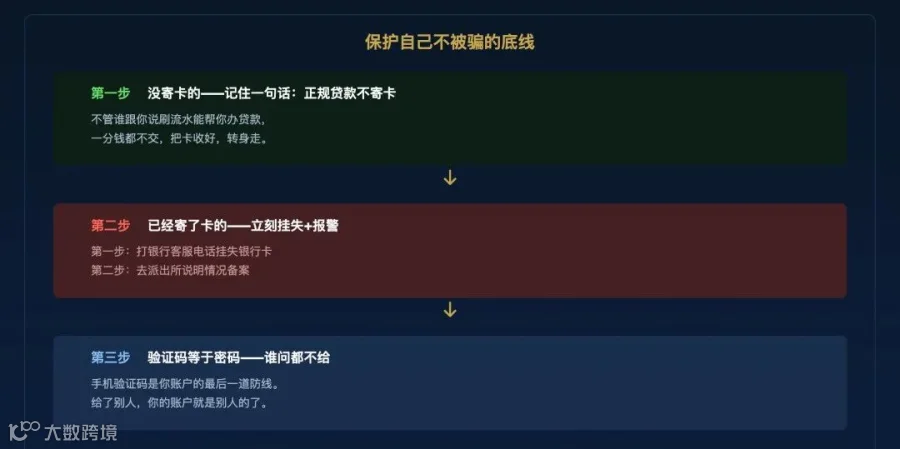

四、正规信贷三大硬性底线,出现即为骗局

持牌银行、正规持牌金融机构办理贷款,绝不会出现以下操作:

1. 不索要、不要求客户邮寄银行卡、U盾;

2. 不索取短信验证码、手机银行登录权限;

3. 不存在付费刷流水、花钱修复征信、内部渠道包批贷款业务。

本文仅作金融反诈、合规风险科普,无任何贷款中介引流导向。有资金周转需求请前往持牌银行线下网点办理,遭遇可疑中介可拨打96110举报。