作者:硅墨 | 编辑:北朔

如果一家企业正处于历史上最赚钱的时候,你觉得它下一步会做什么?

很多人的答案可能是:扩大生产、提高分红,或者回购股票。

但韩国存储芯片巨头 SK 海力士,却选择了一条看似有些反常的道路。

它宣布将在纳斯达克发行美国存托股份(ADS),计划募资约 280 亿美元。按照发行规模计算,这将成为近年来全球规模最大的科技融资项目之一。

消息公布后,不少人的第一反应都是:

"公司是不是缺钱了?"

事实上,答案恰恰相反。

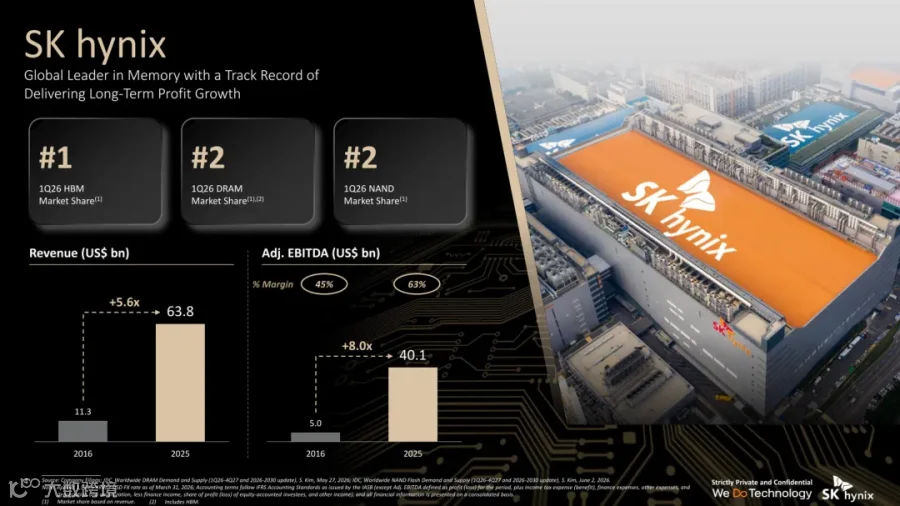

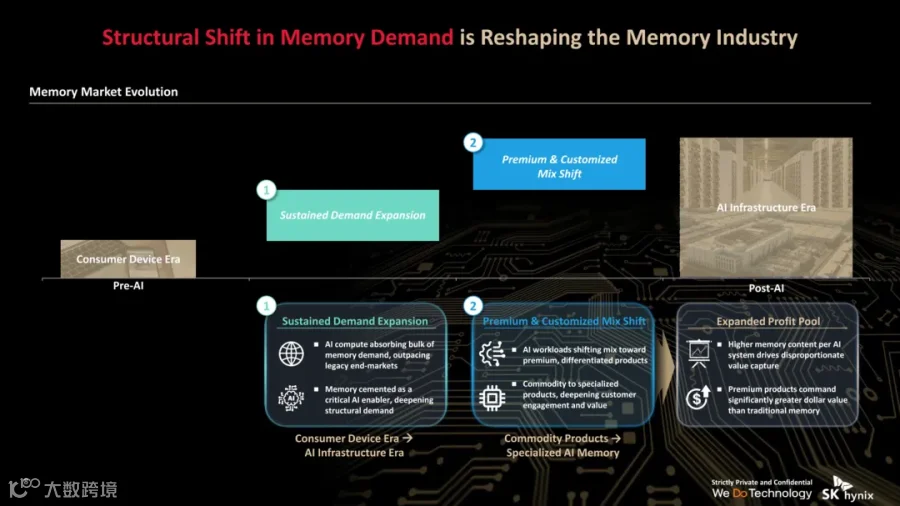

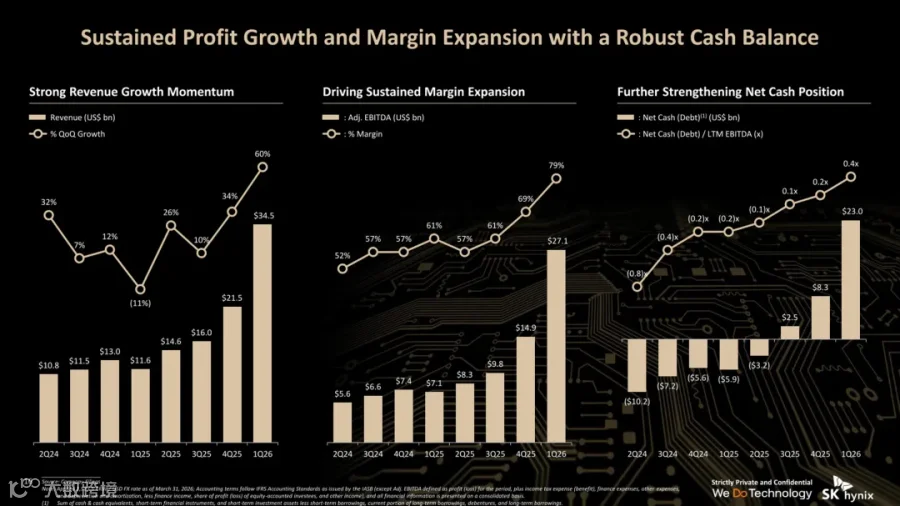

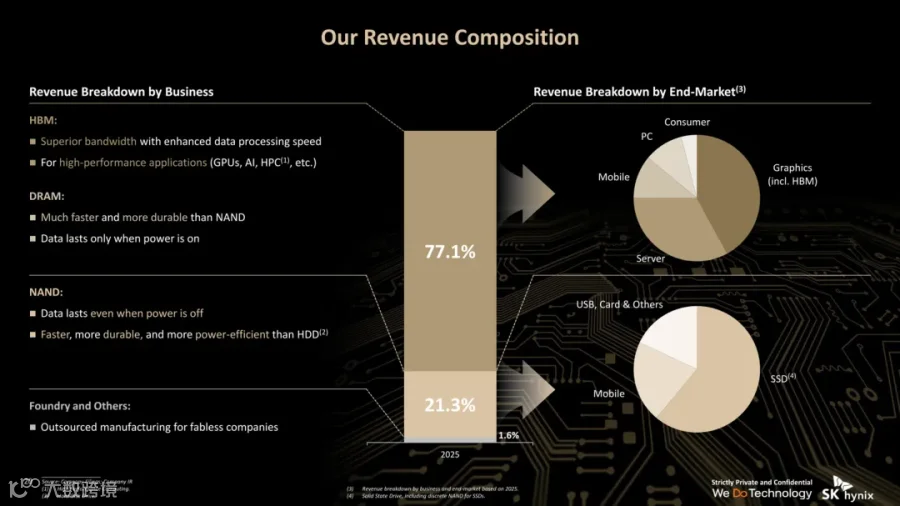

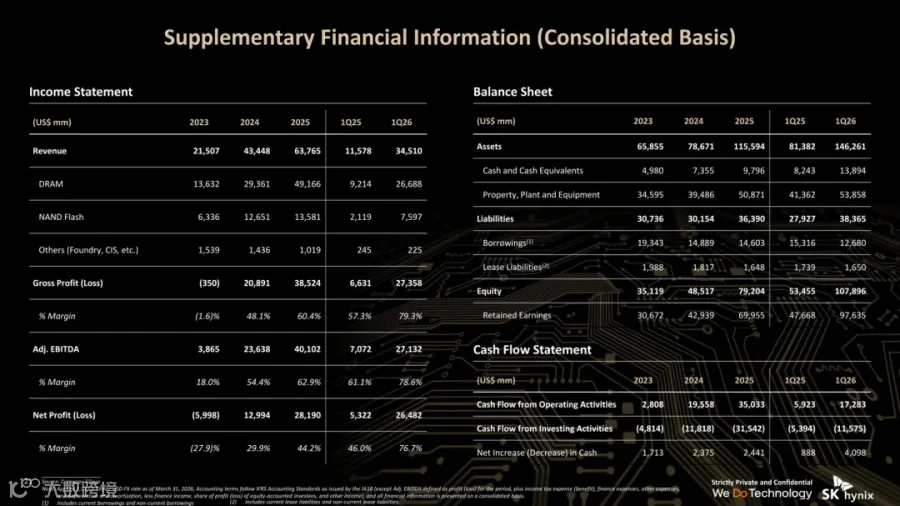

受 AI 算力需求爆发推动,HBM(高带宽内存)已经成为全球最紧缺的半导体产品之一。作为 HBM 市场的领导者,SK 海力士正处于成立以来最好的盈利周期。

一家最不缺钱的公司,却选择在最赚钱的时候融资。

真正值得讨论的问题,不是它融了多少钱,而是:

为什么偏偏是现在?为什么偏偏是美国?

更重要的是,这件事折射出的,或许不仅是一家公司的资本运作,而是 AI 时代全球科技资本流向正在发生的新变化。

01

这不是 IPO,而是一场关于资本市场的选择

首先需要厘清一个概念。

很多报道把这次事件称作"上市",其实并不准确。

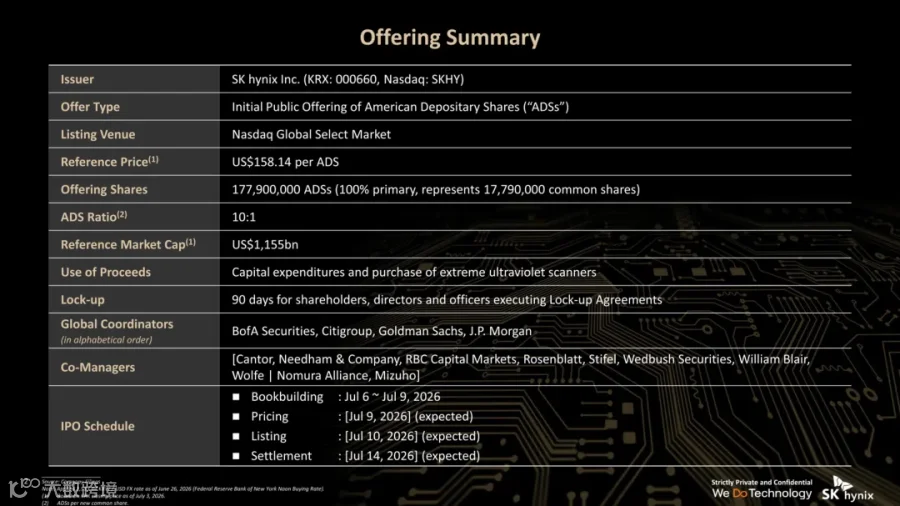

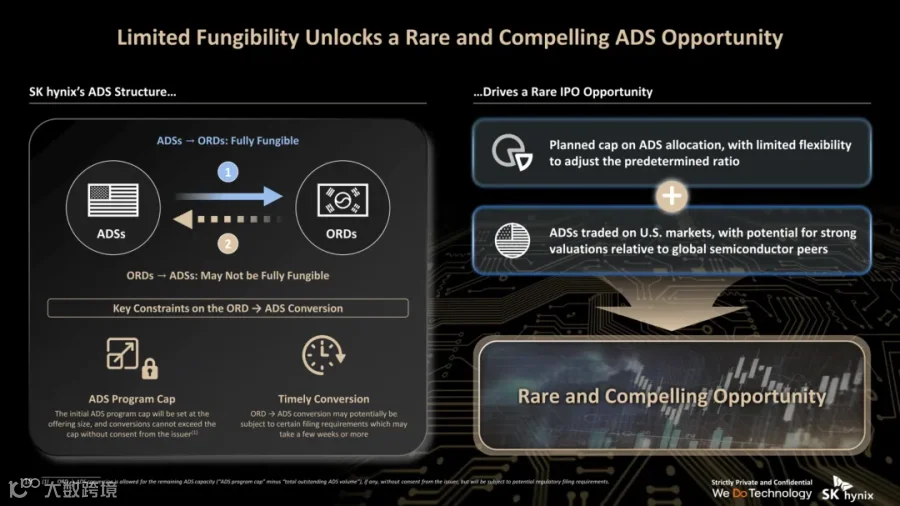

SK 海力士早在 1996 年便已登陆韩国交易所,这次是在纳斯达克发行 ADS(American Depositary Shares,美国存托股份),本质上属于二次上市融资。

根据公开资料,本次发行约 1.779 亿份 ADS,全部为新增股份,募集资金主要用于资本开支以及 EUV(极紫外光刻机)等先进制造设备采购。

也就是说,这不是一家企业第一次进入资本市场,而是一家已经全球领先的科技公司,主动选择进入另一个资本市场。

而这种选择,本身就值得关注。

02

真正融资的,不是现金,而是估值

很多人都会问:

一家现金流充裕、利润创新高的公司,为什么还要融资?

因为资本市场有一个简单却经常被忽略的规律:

企业融资效率最高的时候,往往不是最困难的时候,而是估值最高的时候。

今天,全球资本都在追逐 AI。

从 GPU 到云计算,再到 HBM,高成长 AI 基础设施公司普遍享受着更高的估值。

对于 SK 海力士而言,如果能够在市场给予高估值的时候完成融资,同样募集 280 亿美元,需要发行的新股数量就会更少,对原有股东的稀释也会更低。

换句话说,企业真正融资的,不只是现金。

更是在锁定当下的资本定价。

站在公司管理层角度,这并不是"趁热圈钱",而是一种典型的逆周期资本管理。

03

去美国,真正想要的也不仅是美元

为什么一定是纳斯达克?

很多分析都会提到一句话:

"美股估值更高。"

这句话没有错,但并不完整。

对于今天的科技企业来说,美国资本市场最大的价值,不只是资金规模,而是全球科技资产的定价能力。

过去几年,无论是 NVIDIA、Broadcom、AMD,还是微软、Meta,全球 AI 投资者几乎都围绕美国市场建立自己的投资框架。

对于 SK 海力士来说,它希望资本市场看到的,也不再只是传统 DRAM 和 NAND 厂商,而是 AI 基础设施的重要组成部分。

进入美国市场,本质上也是进入一套新的估值体系。

与此同时,ADS 还意味着另一件事。

许多国际养老金、共同基金以及 ETF,并不会直接投资韩国股票,却可以方便地配置美国上市证券。

因此,这次发行增加的不只是融资渠道,更是全球投资者的覆盖范围。

从这个角度来看,SK 海力士真正争取的,并不仅仅是美元资金,而是全球资本市场的话语权。

04

AI 正在重新定义半导体公司的身份

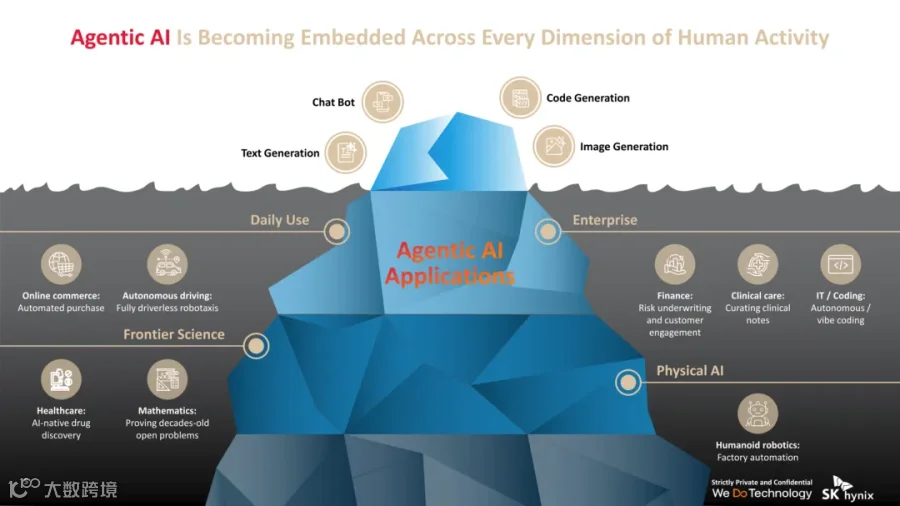

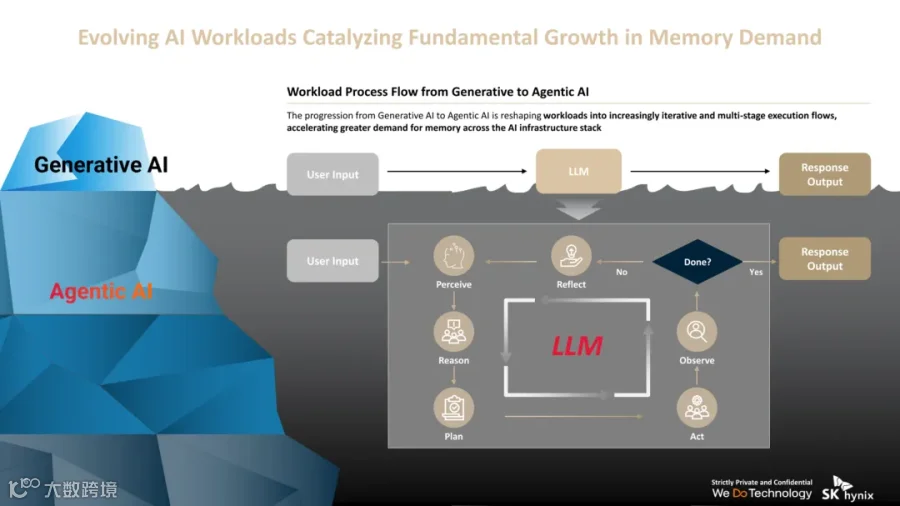

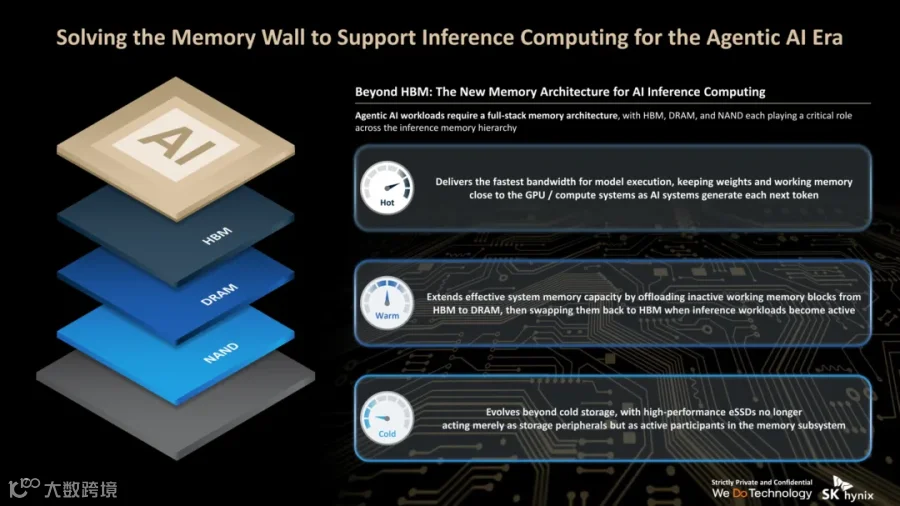

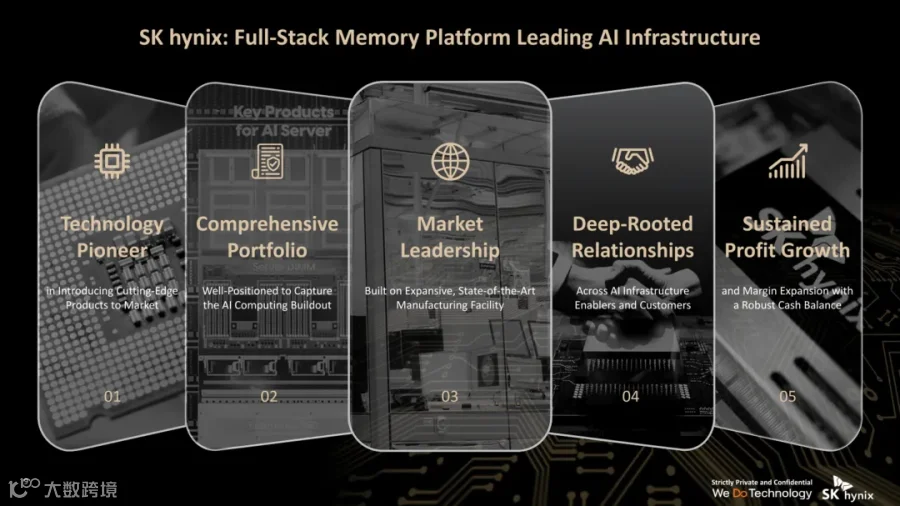

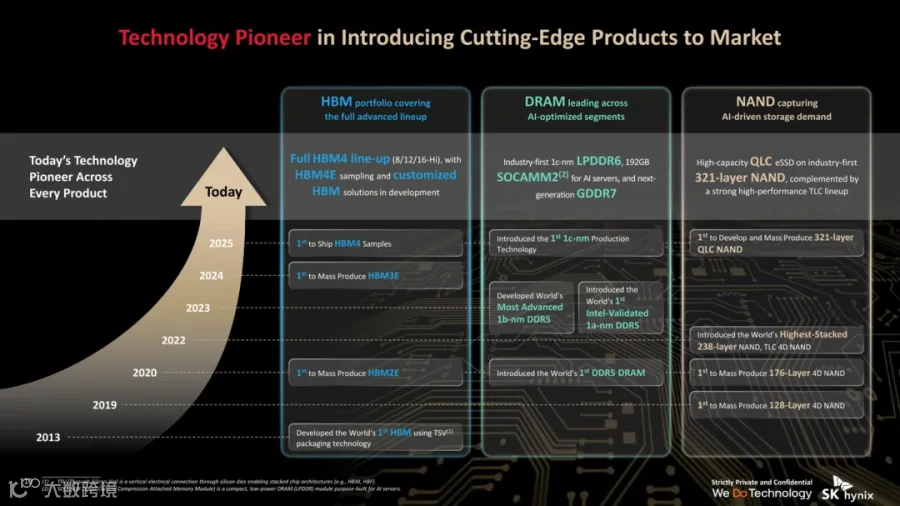

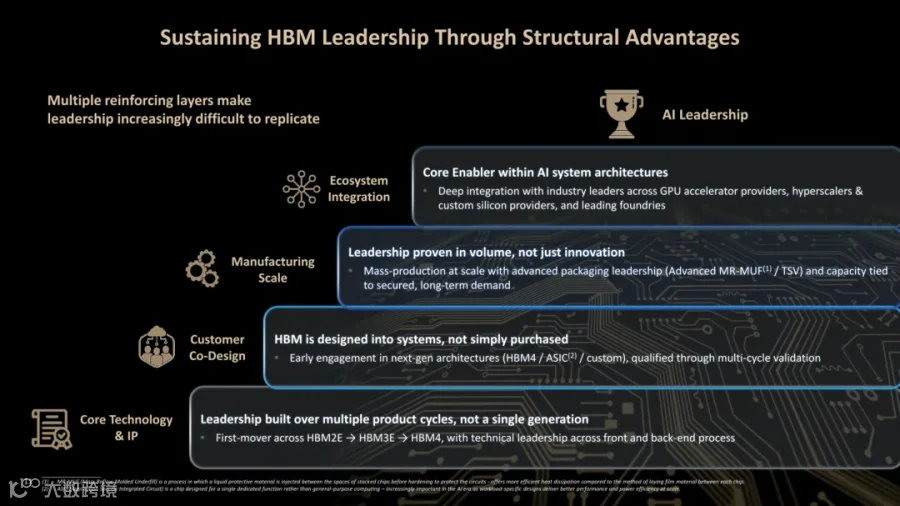

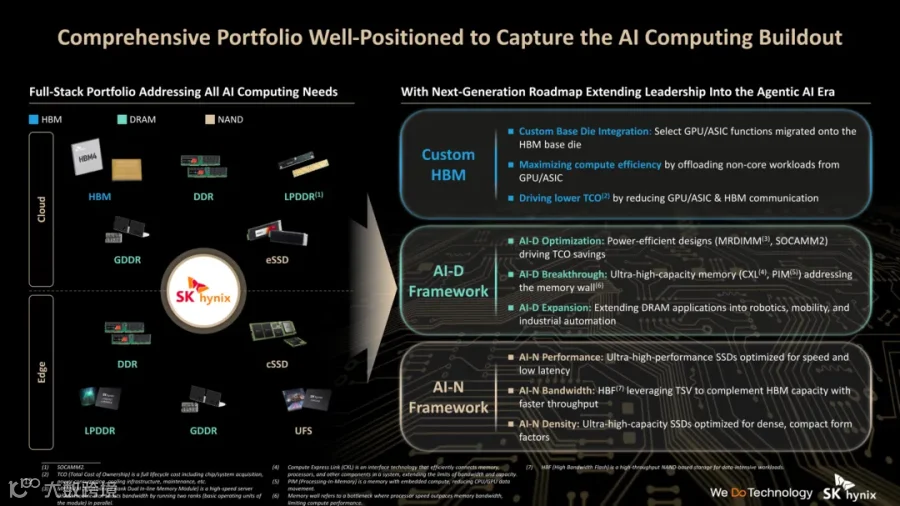

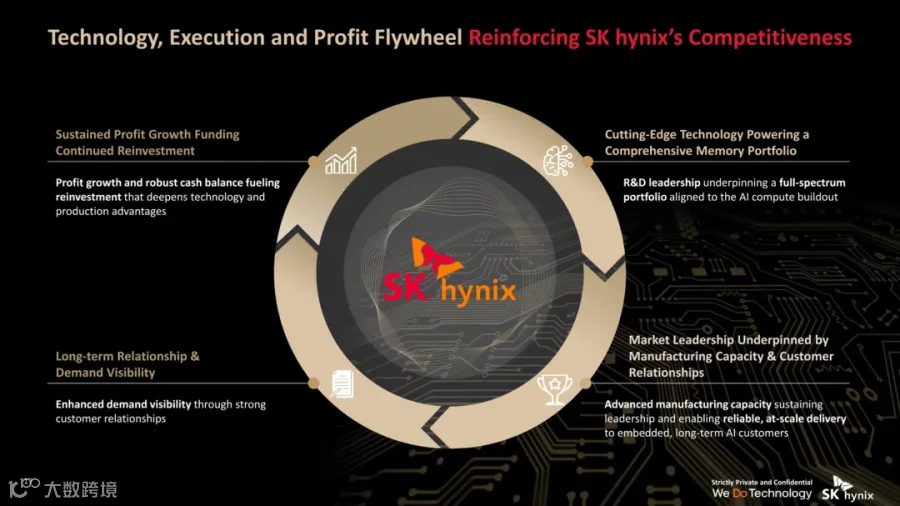

如果仔细阅读 SK 海力士此次路演材料,会发现一个有意思的变化。

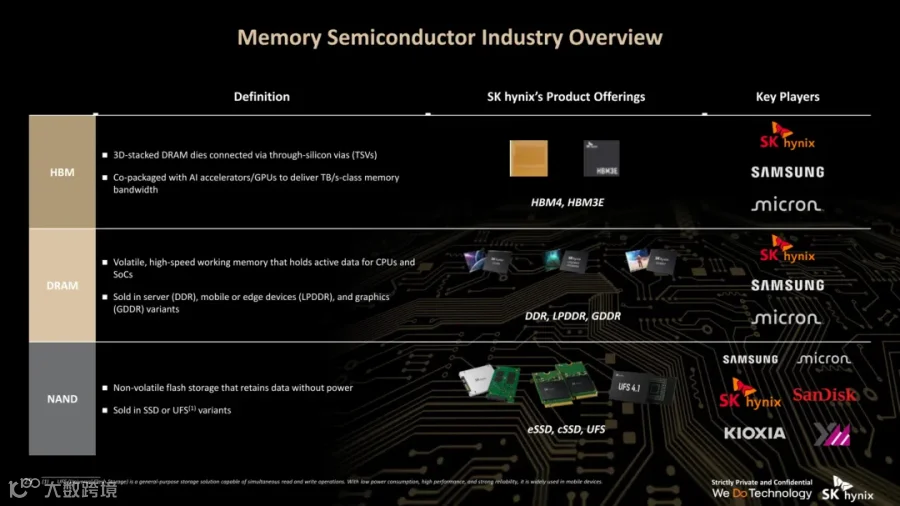

整份 PPT 很少强调传统意义上的 DRAM、NAND 周期,而是反复出现三个关键词:

HBM、AI Infrastructure、Agentic AI。

这种变化,并不是营销语言,而是一种身份转换。

过去,市场更愿意把内存厂商视为周期股。

投资者关心的是 DRAM 价格、库存水平和行业景气周期。

而今天,HBM 已经成为 AI GPU 不可或缺的一部分。

随着 AI 算力持续增长,资本市场开始更多地将 SK 海力士与 NVIDIA、台积电、Broadcom 等 AI 基础设施公司放在同一个框架下讨论。

换句话说,变化的不只是产品。

更是资本市场理解这家公司的方式。

当身份从"内存厂商"变成"AI 基础设施提供者",估值逻辑自然也会发生变化。

05

更大的变化:全球科技资本正在重新集中

SK 海力士只是最近的一个案例。

如果把时间拉长,会发现越来越多非美国科技企业,开始主动拥抱美国资本市场。

原因并不复杂。

今天,全球最大的科技资金池、最成熟的机构投资者以及最活跃的 AI 资本,仍然集中在美国。

企业在哪里研发、在哪里生产,和企业在哪里融资、在哪里被定价,已经逐渐成为两件不同的事情。

美国资本市场,正在进一步成为全球科技公司的"定价中心"。

对于亚洲和欧洲科技企业而言,这不仅意味着融资效率更高,也意味着必须接受美国市场更高的信息披露标准、更严格的监管要求,以及更快的市场情绪波动。

资本总是伴随着机会,也伴随着约束。

06

真正值得关注的,是 280 亿美元最终会变成什么

对于投资者来说,这次发行真正重要的,并不是发行当天股价涨跌。

而是未来几年,这笔资金最终会流向哪里。

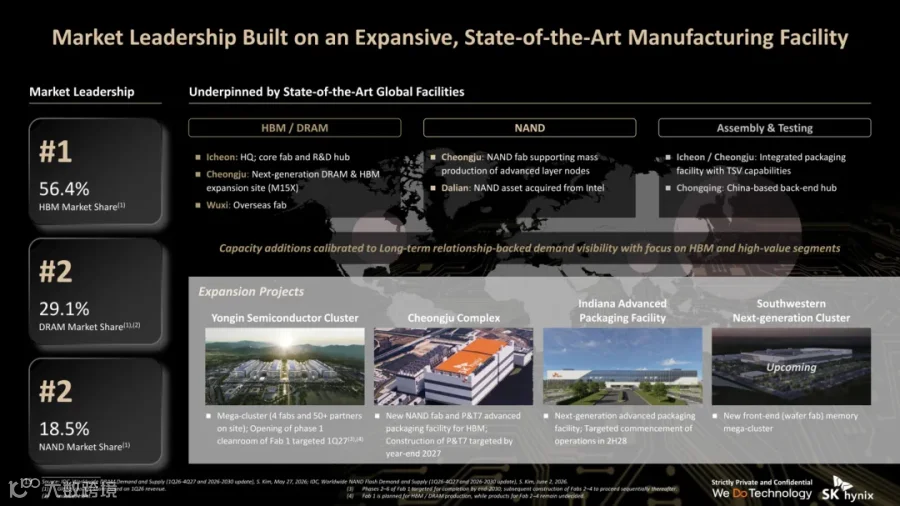

公开资料显示,募集资金主要用于采购 EUV 光刻机、扩建先进封装产能以及持续投入 HBM 技术。

如果这些投入能够进一步巩固 SK 海力士在 HBM 市场的领先优势,那么今天的融资,未来可能会转化为新的市场份额。

但如果 AI 基础设施投资节奏放缓,或者行业再次进入供需周期,那么巨额资本开支也可能带来新的经营压力。

因此,真正决定这次融资价值的,从来不是融资规模,而是资本配置效率。

对于任何一家科技公司来说,融资只是起点,真正决定长期价值的,仍然是技术、产品和执行能力。

07

写在最后

从资本市场角度来看,这只是一次 ADS 发行。

但放到 AI 时代更大的背景下,它更像是一块拼图。

当越来越多非美国科技企业选择赴美融资,说明它们争夺的已经不仅是资金,更是全球资本市场的定价权。

AI 改变的不只是芯片产业,也正在重新塑造资本流向。

对于投资者而言,比起讨论"SK 海力士值不值得买",或许更值得思考的是另一个问题:

未来十年,全球最重要的科技公司,会在哪里融资?又会在哪里被定价?

SK 海力士给出的答案,或许只是开始。

以下为SK 海力士美股上市路演PPT:

延伸阅读