在巴西投资建厂或升级自动化生产线时,企业往往需进口大量设备。受限于巴西的产业保护政策,相关设备通常面临高额进口关税,显著推高项目成本。在此背景下,Ex-tarifário 制度成为降低税负的关键工具:当国内无同等核心功能的本土产品时,企业可申请减免甚至免除进口关税。

作者 | Flora

什么是 Ex-tarifário?

Ex-tarifário是巴西针对特定设备进口的关税减免机制,本质是对南方共同市场(Mercosul)共同对外关税表(TEC)的例外适用。其核心逻辑是:若某类设备在巴西国内无同等核心功能的本土生产,政府允许以低税率进口,以促进技术引进和产业升级。

一般进口商品需按 TEC 税率缴税,但通过该制度,企业可降低特定设备的关税成本。适用范围主要涵盖资本设备(BK)和信息技术与通信设备(BIT),如工业机器人、精密机床、自动化产线及高端电子设备等。

目前,该制度主要依据Resolução GECEX nº 512/2023执行。2026 年,随着巴西关税结构调整,Resolução GECEX nº 852/2026将部分 BK 和 BIT 商品纳入 TEC 例外清单,而Resolução GECEX nº 853/2026则设立了过渡性机制,允许企业在特定期限内申请临时 Ex-tarifário 以缓冲影响。

从宏观政策看,其目标在于:降低投资成本、促进技术创新、带动就业与产业竞争力提升。在"Nova Indústria Brasil"政策框架下,该制度虽适用范围收窄,但仍聚焦于无本土替代的高技术设备。

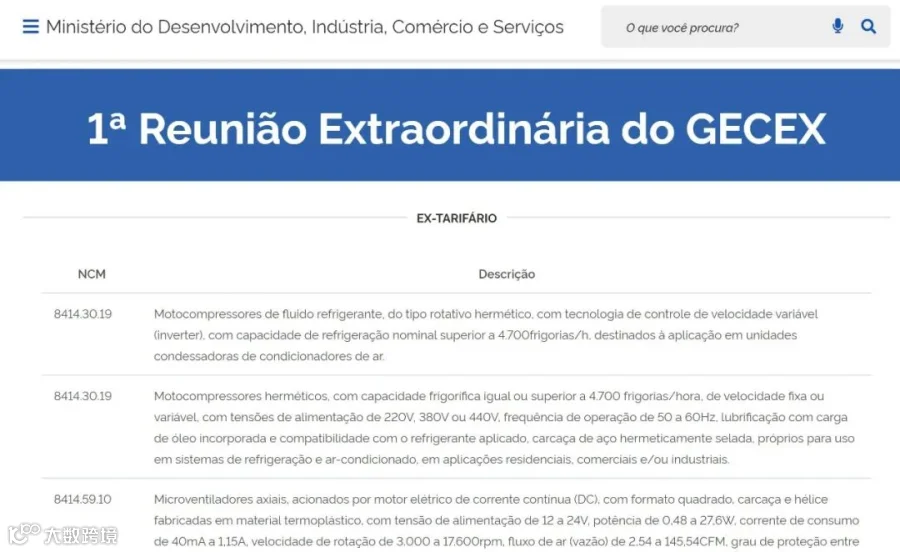

图片信息:巴西外贸委员会执行委员会(Gecex/Camex)2 月 27 日会议批准将 105 项 BK 与 BIT 产品进口关税降至 0%。

Gecex 2026 年 2 月 27 日会议批准的 Ex-tarifário 产品列表(部分);资料来源:MDIC / Camex 官方公告(2026 年 2 月)

Ex-tarifário 的申请程序与审批流程

根据 Resolução GECEX nº 512/2023,申请需满足以下基本条件:

(1)设备属于 BK 或 BIT 类别;

(2)巴西国内无同等核心功能的本土生产;

(3)提供完整的技术资料与投资项目说明;

(4)通过政府公开征询程序。

该制度常见于汽车制造、机械装备、新能源、电子及自动化产线等项目。这些行业因本土缺乏成熟生产体系,更易符合申请条件。

申请需经正式行政程序审批。流程中关键一环为公开征询:

实务提示:在公共质询期,若巴西本土企业提出异议,认为其产品具有相同核心功能,主管部门将要求申请方提供详细的技术对比报告。若证实存在等效本土设备,申请将被拒绝。因此,企业需提前调研本土市场与技术能力,以降低异议风险。

Ex-tarifário 关税减免的综合税务效应

Ex-tarifário 的价值不仅在于关税减免,更在于其对整体税负结构的连锁优化。巴西进口环节中,IPI、PIS-Importação 和 COFINS-Importação的计税基础通常包含CIF 价值及进口关税。关税降低将同步减少后续税费基数,产生叠加效应。

案例试算:某车企进口一套 500 万美元冲压生产线。

标准税率 (14%):关税约 70 万美元。

Ex-tarifário 优惠 (0%):关税为 0。

表面节省 70 万美元关税,但因 IPI、PIS、COFINS 等税费基数下降,实际综合税负优化可达百万美元级别。该制度常与其他政策叠加使用:

结合马瑙斯自由区(ZFM):进一步降低销往该区域的设备成本。

挂钩基础设施优惠(REIDI):放大能源、交通项目的 PIS/COFINS 免征效应。

区域性激励(如 SUDENE):构建多维度税务筹划方案。

在大型工业项目中,Ex-tarifário 往往是税务结构设计的起点,通过税基传导影响多个税种。

2026 年趋势预测与合规建议

随着巴西产业升级与能源转型推进,2026 年该制度预计呈现以下趋势:

第一,审批流程数字化。依托在线平台整合联邦税务局与外贸委员会数据,提升效率并缩短周期。

第二,聚焦战略行业。重点支持可再生能源、信息技术及高端医疗设备等领域,设备清单将持续更新。

第三,合规审查趋严。监管机构将更严格审核“国内无同类产品”及“对工业发展的实际贡献”,企业需准备充分的技术与市场证明材料。

Ex-tarifário 已成为巴西工业投资的重要工具。合理利用该制度,不仅能降低成本,还有助于构建稳健的投资结构。建议企业在项目初期即对设备进口税负进行专业评估。

律师建议:为确保申请顺利,建议重点关注:

1. 前置评估:开展本土生产调研

签约前先行调研巴西国内是否存在同类设备,评估可行性,降低被拒风险。

2. 精准描述:设计设备技术描述

准确界定设备核心功能与技术指标,避免描述宽泛引发本土企业异议。

3. 动态监控:关注期限与续期

密切关注政策有效期,提前准备续期材料,避免影响项目进度。

注:Ex-tarifário 申请涉及复杂的工程技术分析,通常需要法律团队与工程专家共同参与,进行技术参数对比及本土产能评估。

注意:本文仅为一般性法律信息分享,不构成法律意见。具体案件需结合企业实际情况,咨询专业律师。

Lei nº 10.637/2002

Decreto nº 6.759/2009

Resolução GECEX 512/2023

Gecex 2026 年 2 月 27 日会议批准的 Ex-tarifário 产品列表(部分)

•

团队介绍

布鲁萨斯科与科林迪律师事务所

布鲁萨斯科与科林迪律师事务所(Brusasco & Corinti)位于圣保罗,长期与 IEST 集团合作,专注为中资企业提供法律服务。业务涵盖公司设立与合规、税法咨询与税务筹划、劳动法事务、合同审查与商标注册、企业并购及争议解决,致力于帮助企业识别并控制法律风险,保障在巴西的合规运营。

联系我们

联系人:Flora Huang

地址:圣保罗市,Paraíso区,Rua do Paraíso 595 号

邮箱:flora.huang@iestgroup.com