来源/潮汐商业评论(ID:daily-case)

作者/Amber

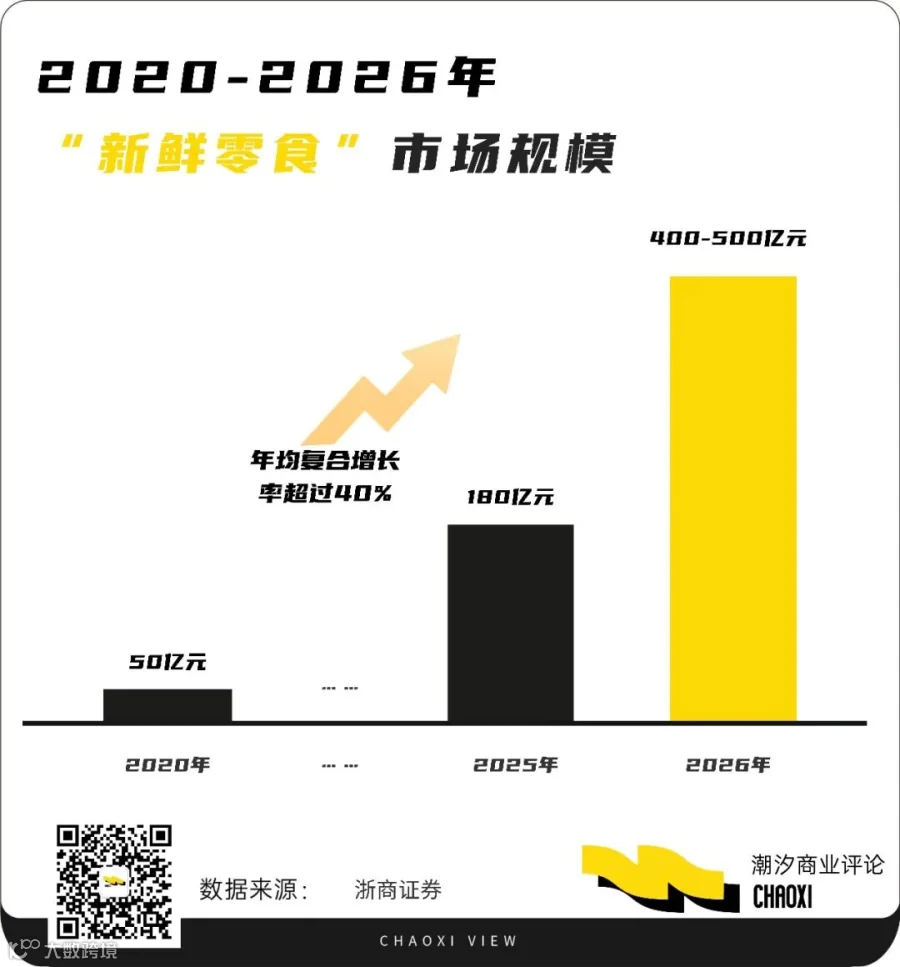

为什么是新鲜零食?

区域原生品牌迅速集结

传统巨头跨界寻找第二曲线

褪去“新鲜”还有什么?

短保与规模的矛盾

规模与品控的差距

隐蔽的同质化危机

新鲜零食的真正对手是谁?

零售巨头的降维打击

来源/潮汐商业评论(ID:daily-case)

作者/Amber

物流指闻

物流指闻

来源/潮汐商业评论(ID:daily-case)

作者/Amber

来源/潮汐商业评论(ID:daily-case)

作者/Amber