享受“六税两费”减半优惠的企业请注意:优惠期限将至。7 月 1 日迎来资格年度切换,若汇缴后身份不再符合小微企业标准,减半红利将终止。下月若仍按旧习惯申报,将导致错缴。

印花税虽税额不大,但涉及合同、产权及账簿等多方面,合规风险不容忽视。本文为您梳理最新政策,提前排查税务风险。

核心干货:2026 年最新印花税税率表

一、印花税定义与性质

印花税是对经济活动中书立、领受及使用应税凭证征收的一种行为税。其本质是对凭证的法定认可及监管成本。

二、政策动态:采矿权与探矿权转让

随着《矿产资源法实施条例》落地,关于转让采矿权、探矿权是否缴纳印花税的问题明确如下:

无需缴纳。印花税实行“正列举”原则,税目表中未列明的凭证一律不征。

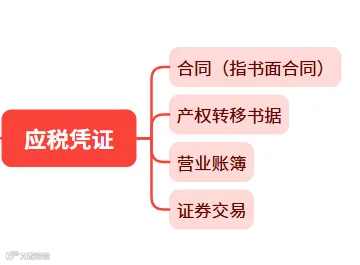

三、应税凭证范围

仅以下四类凭证属于印花税征税范围:

四、纳税义务人界定

纳税义务取决于身份,即在境内书立应税凭证或进行证券交易的单位和个人。并非所有签合同者均需缴税,具体分类如下:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

注意事项:

1. 多方共同签订合同或应税凭证的,各方均为纳税人(证券交易除外),应就所持凭证金额分别纳税。

2. 电子形式签订的应税凭证同样按规定征收印花税。

3. 合同担保人、证人、鉴定人不属于立合同人,无需缴纳印花税。

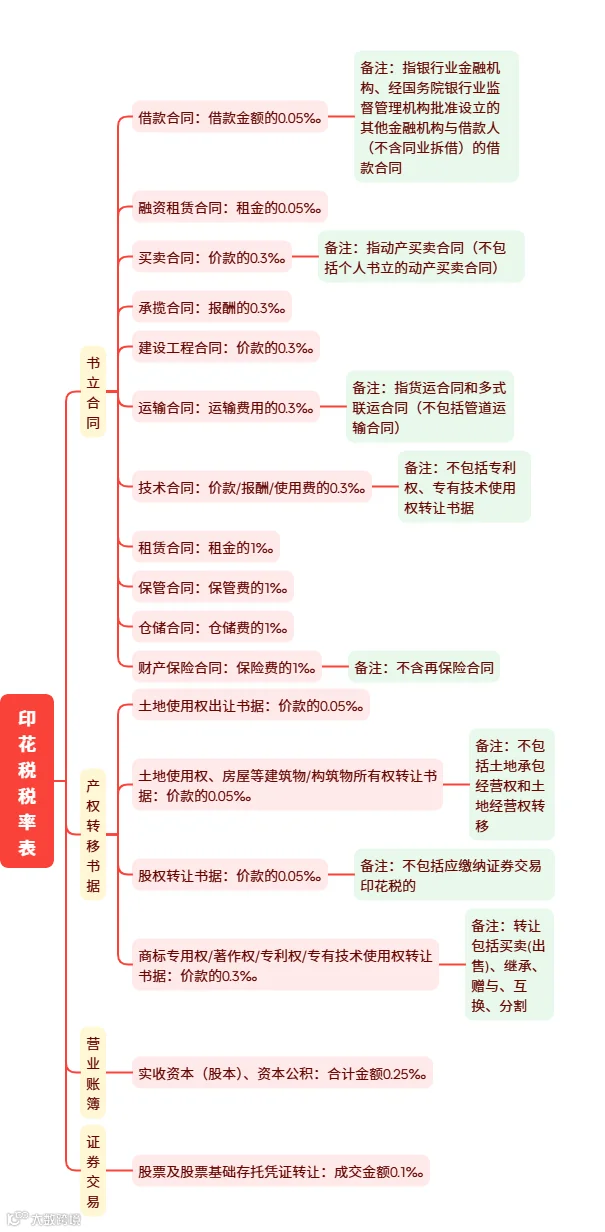

五、最新版印花税税率表

下表涵盖所有应税税目、税率及适用范围,是判断合同税负的核心依据:

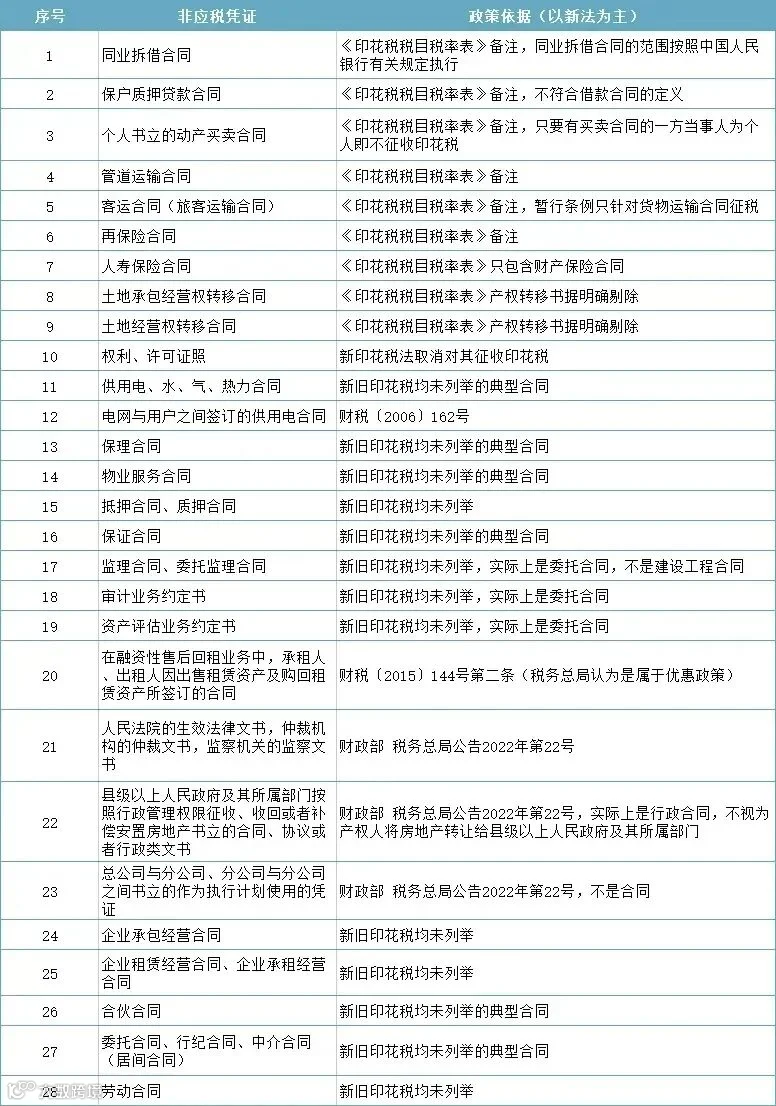

印花税仅对税目表明确列举的合同征税,未列举的属于“安全区”。实务中许多名为“合同”的凭证天然不在征税范围内。以下整理 28 种不征印花税的合同及凭证,涵盖同业拆借、借贷展期、授权代理、日常水电及法律文书等高频场景:

特别提醒:例如“同业拆借合同”不征税,但须符合央行规定的主体、期限和交易方式;而“同业借款”则需缴税。一字之差,税务处理截然不同。

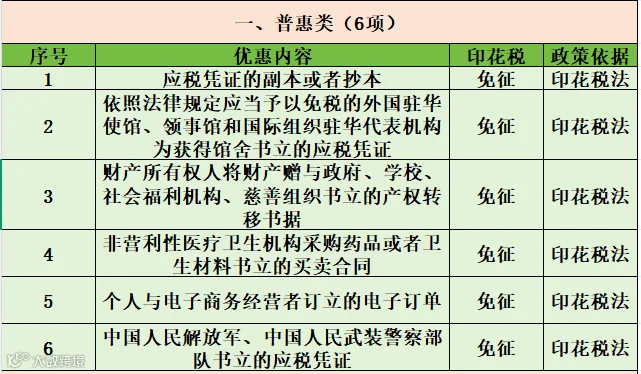

“不征税”指先天不在范围内,“免征”指本应征税但国家给予优惠。为支持小微企业、农业、住房保障及资本市场发展,国家设立了多达 63 种免征情形。分类汇总如下:

一、普惠类(6 项)

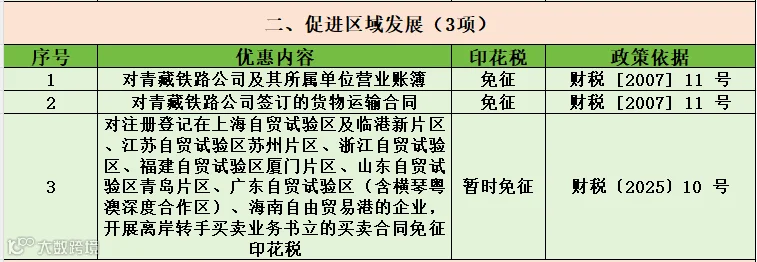

二、促进区域发展(3 项)

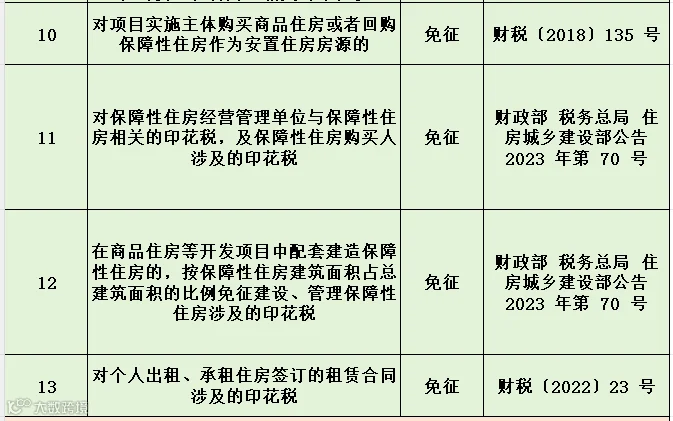

三、与住房相关优惠(13 项)

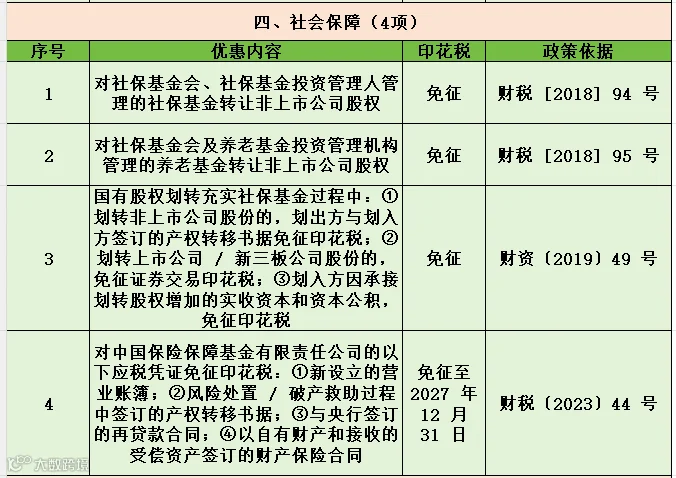

四、社会保障(4 项)

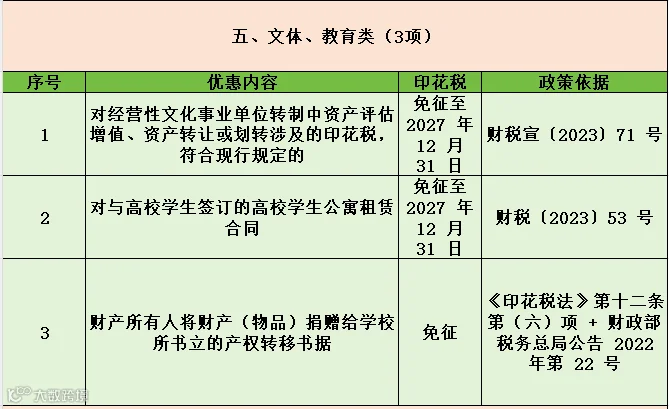

五、文体、教育类(3 项)

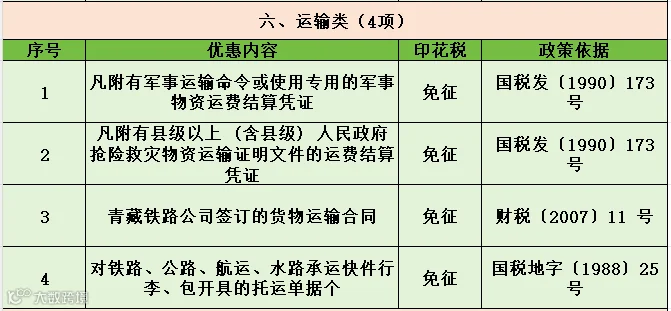

六、运输类(4 项)

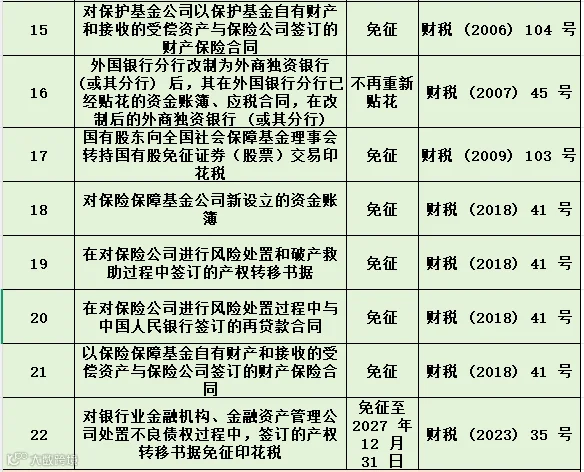

七、金融类(22 项)

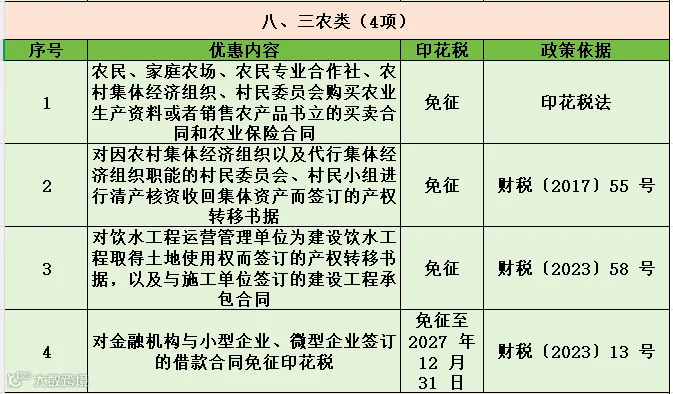

八、三农类(4 项)

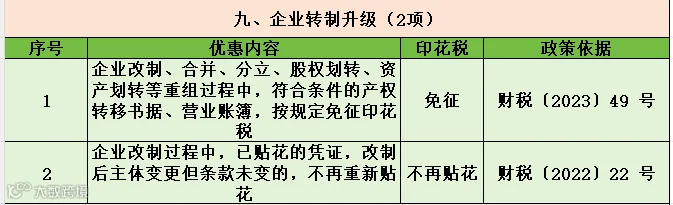

九、企业转制升级(2 项)

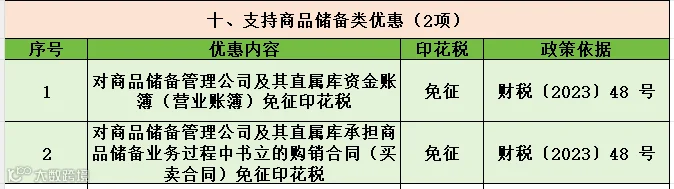

十、支持商品储备类优惠(2 项)

特别提醒:免税政策具有时效性,请务必关注各项政策的截止日期,以免错过优惠窗口。

实战答疑:12366 热点问答

针对财务人员在申报中遇到的细节问题,整理近期纳税人最关心的 8 个问答:

Q:印花税申报期限是按季还是按次?

A:纳税期限规定如下:

- 应税合同:原则上按季申报;业务较少可选择按次。

- 产权转移书据:以按次为主;频繁发生可申请按季。

- 营业账簿:按年申报。

- 境外单位凭证:以按次为主;有困难可按年。

无论何种方式,申报截止日均为纳税义务发生后的次月或季度终了 15 日内。

Q:没有正式合同,只有订单或要货单,是否需缴税?

A:需要。企业间书立的确定买卖关系、明确权利义务的订单、要货单等单据,若未另立买卖合同,应按规定缴纳印花税。

Q:所有合同都需要缴纳印花税吗?

A:不是。仅税目税率表列明的十类合同(借款、融资租赁、买卖、承揽、建设、运输、技术、租赁、保管、仓储、财产保险)需缴税。劳务、审计、法律服务等合同不征。

Q:合同签订时未写明金额,如何计税?

A:首期申报可做零申报;待实际结算金额确定后,在下一个申报期按实际结算金额计算缴纳。

Q:借款合同是否需要征收印花税?

A:仅银行及其他金融组织与借款人(不含同业拆借)签订的借款合同征税;非金融企业之间的借款合同不征。

Q:借款合同具体如何征收?

A:主要规则归纳如下:

- 仅填借据未签合同的,按借据金额贴花。

- 流动资金周转性借款合同,按最高限额一次性贴花,限额内随借随还不重复贴。

- 抵押贷款合同按借款合同贴花;抵押物转移时,再按产权转移书据另贴。

- 融资租赁合同暂按借款合同贴花。

- 混合借款合同(部分免税部分应税),能分开核算的仅对应税部分贴花。

- 银团贷款由各成员行按各自贷款金额贴花。

- 基建贷款先签分合同后签总合同的,总合同仅对差额部分贴花。

Q:印花税可以“减半再减半”吗?

A:可以,但仅限于增值税小规模纳税人。在享受其他优惠政策基础上,可叠加享受 50% 税额减征。例如,资金账簿原本减半征收,小规模纳税人可在此基础上再减半,实际税负仅为原标准的四分之一。

印花税虽小,但关乎合规风险与成本控制。建议企业在签合同或申报前做到三个“心中有数”:哪些要交(参照税率表)、哪些不交(参照不征税清单)、哪些免交(参照免税条款)。

来源:税务经理人,税务大讲堂,梅松讲税整理发布